Ngày 17/6/2025, Quốc hội đã thông qua Nghị quyết số 204/2025/QH15 tại Kỳ họp thứ 9, khóa XV, theo đó từ ngày 1/7/2025, thuế suất thuế giá trị gia tăng sẽ được giảm từ 10% xuống 8% đối với đa số hàng hóa, dịch vụ đang áp dụng mức thuế 10%. Bài viết dưới đây phần mềm kế toán MISA SME sẽ cung cấp chi tiết phạm vi áp dụng, đối tượng loại trừ, phương pháp tính thuế và các lưu ý kế toán trọng yếu khi triển khai Nghị quyết 204 giảm thuế GTGT.

1. Tổng quan về Nghị quyết 204/2025/QH15

Nghị quyết 204/2025/QH15 là văn bản pháp lý kế thừa tinh thần của các nghị quyết giảm thuế GTGT giai đoạn 2022-2024, được ban hành nhằm hỗ trợ doanh nghiệp vượt qua giai đoạn phục hồi kinh tế. Đây là chính sách tài khóa quan trọng, tiếp nối các nghị quyết trước đó, nhằm hỗ trợ phục hồi kinh tế, giảm chi phí sản xuất kinh doanh, kích cầu tiêu dùng nội địa và góp phần đạt mục tiêu tăng trưởng GDP cao trong giai đoạn 2025-2030.

Thông tin pháp lý cơ bản:

| Tiêu chí | Nội dung |

|---|---|

| Số hiệu văn bản | Nghị quyết 204/2025/QH15 |

| Ngày ban hành | 17/6/2025 |

| Cơ quan ban hành | Quốc hội khóa XV, Kỳ họp thứ 9 |

| Văn bản hướng dẫn | Nghị định 174/2025/NĐ-CP ngày 30/6/2025 |

| Hiệu lực thi hành | Từ 01/7/2025 đến hết 31/12/2026 |

| Mức giảm | 2% (từ 10% xuống 8%) |

🎁 Tải miễn phí trọn bộ file cẩm nang hướng dẫn thuế GTGT cho DN

2. Phạm vi áp dụng giảm thuế GTGT theo Nghị quyết 204/2025/NĐ-CP

2.1. Mức giảm và đối tượng được giảm

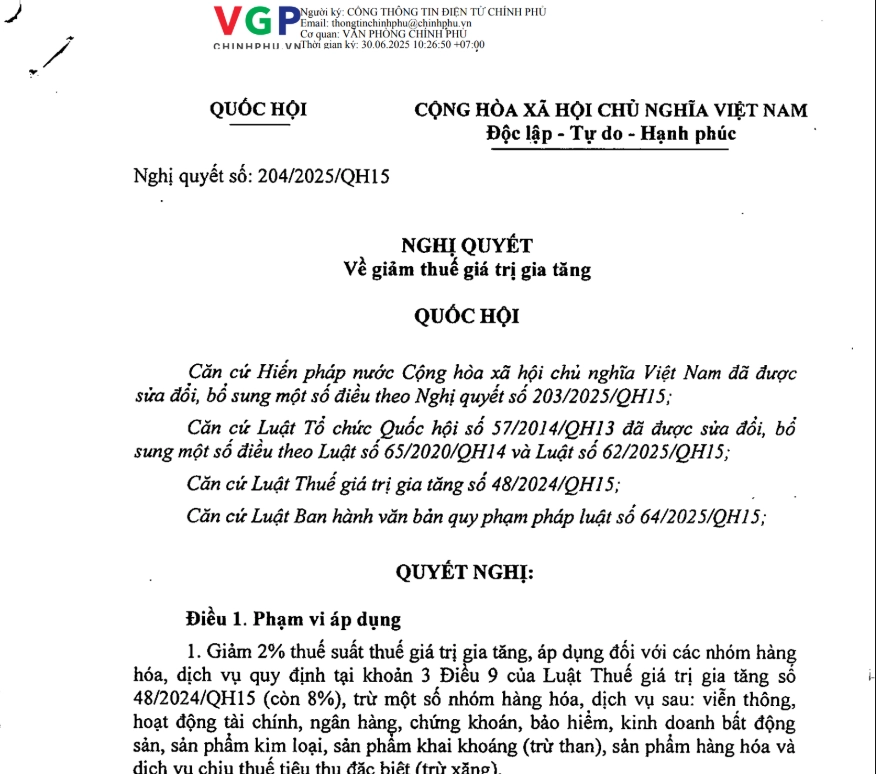

Nội dung cốt lõi của chính sách được quy định rõ tại khoản 1 Điều 1 Nghị quyết. Quốc hội quyết nghị phạm vi áp dụng như sau: Giảm 2% thuế suất thuế giá trị gia tăng, áp dụng đối với các nhóm hàng hóa, dịch vụ quy định tại khoản 3 Điều 9 của Luật Thuế giá trị gia tăng số 48/2024/QH15 (còn 8%).

Như vậy, đối tượng áp dụng là các nhóm hàng hóa, dịch vụ đang chịu mức thuế suất 10% theo Luật Thuế GTGT số 48/2024/QH15, sau khi giảm sẽ được áp dụng mức thuế suất 8%.

2.2. Các nhóm hàng hóa, dịch vụ KHÔNG được giảm thuế

Doanh nghiệp cần đặc biệt lưu ý các lĩnh vực bị loại trừ khỏi chính sách giảm thuế. Theo quy định tại Khoản 1, Điều 1, Nghị quyết số 204/2025/QH15, việc giảm 2% thuế suất thuế giá trị gia tăng (từ 10% xuống 8%) không áp dụng cho một số nhóm ngành đặc biệt như: dịch vụ viễn thông, hoạt động tài chính – ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, sản phẩm kim loại, khai khoáng (trừ than), cùng các hàng hóa – dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt (trừ xăng). Cụ thể:

- Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, sản phẩm kim loại, sản phẩm khai khoáng (trừ than). Chi tiết tại Phụ lục I ban hành kèm theo Nghị định 174/2025/NĐ-CP

- Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng). Chi tiết tại Phụ lục II ban hành kèm theo Nghị định 174/2025/NĐ-CP

- Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định y được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại.

Trường hợp hàng hóa, dịch vụ nêu tại các Phụ lục I và II ban hành kèm theo Nghị định 174/2025/NĐ-CP thuộc đối tượng không chịu thuế giá trị gia tăng hoặc đối tượng chịu thuế giá trị gia tăng 5% theo quy định của Luật Thuế giá trị gia tăng thì thực hiện theo quy định của Luật Thuế giá trị gia tăng và không được giảm thuế giá trị gia tăng.

3. Lưu ý đặc biệt khi lập hóa đơn trong giai đoạn chuyển tiếp

Trong quá trình triển khai Nghị quyết 204, kế toán cần đặc biệt lưu tâm đến các thời điểm chuyển tiếp để xác định đúng thuế suất áp dụng:

- Nguyên tắc xác định thuế suất căn cứ vào thời điểm lập hóa đơn, không căn cứ vào thời điểm ký hợp đồng hay thời điểm giao hàng. Cụ thể:

- Hóa đơn lập trước ngày 01/7/2025: Áp dụng thuế suất 10% (hoặc tỷ lệ % chưa giảm).

- Hóa đơn lập từ ngày 01/7/2025 đến 31/12/2026: Áp dụng thuế suất 8% (hoặc tỷ lệ % đã giảm 20%) cho hàng hóa, dịch vụ thuộc đối tượng được giảm.

- Đối với nước giải khát có hàm lượng đường trên 5g/100ml theo TCVN, từ ngày 01/01/2026 đến 31/12/2026 mặt hàng này không thuộc đối tượng được giảm thuế. Doanh nghiệp sản xuất, phân phối phải điều chỉnh thuế suất từ 8% về 10% ngay tại thời điểm chuyển tiếp.

- Trường hợp doanh nghiệp đã lập hóa đơn và kê khai với thuế suất 10% trước thời điểm Nghị quyết có hiệu lực, sau đó phát sinh điều chỉnh, kế toán xử lý theo quy định tại Nghị định 70/2025/NĐ-CP và Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ và các văn bản hướng dẫn liên quan.

Kết luận

Nghị quyết 204/2025/QH15 là chính sách tài khóa có quy mô tác động lớn, kéo dài 18 tháng và bao trùm hầu hết các ngành nghề kinh doanh tại Việt Nam. Đối với đội ngũ kế toán và chủ doanh nghiệp, việc cập nhật chính xác phạm vi áp dụng, phương pháp tính thuế, quy định lập hóa đơn và kê khai phụ lục là yêu cầu bắt buộc nhằm tận dụng tối đa lợi ích từ chính sách, đồng thời phòng tránh rủi ro pháp lý.

Phần mềm kế toán MISA SME là công cụ được nhiều doanh nghiệp lựa chọn, đáp ứng đầy đủ các yêu cầu nghiệp vụ kế toán với các tính năng nổi bật:

- Tự động cập nhật thuế suất 8% theo Nghị quyết 204/2025/QH15 ngay khi có hiệu lực, không cần thao tác thủ công.

- Cảnh báo thông minh khi kế toán nhập sai thuế suất giữa các nhóm hàng hóa, giảm thiểu rủi ro truy thu và xử phạt.

- Đối chiếu hóa đơn đầu vào – đầu ra tự động với dữ liệu cơ quan thuế, hỗ trợ phát hiện sai lệch tức thì.

- Nộp tờ khai và nộp thuế điện tử trực tiếp từ phần mềm, kết nối với cổng thuế điện tử Tổng cục Thuế.

- Báo cáo quản trị đa chiều về tình hình thuế GTGT, hỗ trợ ban lãnh đạo ra quyết định tài chính nhanh chóng và chính xác.

Đăng ký dùng thử miễn phí phần mềm tại đây:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/