Mã chương nộp thuế GTGT từ 01/07/2025 có nhiều thay đổi quan trọng theo quy định mới của Luật Thuế giá trị gia tăng số 48/2024/QH15 và việc sắp xếp lại tổ chức chính quyền địa phương hai cấp. Việc ghi đúng mã chương, mã tiểu mục khi nộp thuế giúp doanh nghiệp hạch toán chính xác nghĩa vụ thuế, tránh nộp sai, treo nợ hoặc phát sinh tiền chậm nộp Bài viết dưới đây phần mềm kế toán MISA SME sẽ tổng hợp chi tiết các quy định mới nhất về mã chương nộp thuế GTGT từ 1/7/2025 để kế toán và doanh nghiệp áp dụng đúng quy định.

1. Mã chương nộp thuế GTGT là gì?

Căn cứ theo khoản 2 Điều 2 Thông tư 324/2016/TT-BTC được sửa đổi bổ sung bởi khoản 7 Điều 3 Thông tư 41/2025/TT-BTC quy định như sau:

Phân loại mục lục ngân sách nhà nước theo “Chương”

1. Nội dung phân loại

Chương dùng để phân loại thu, chi ngân sách nhà nước dựa trên cơ sở hệ thống tổ chức của các cơ quan, tổ chức trực thuộc một cấp chính quyền (gọi chung là cơ quan chủ quản) được tổ chức quản lý ngân sách riêng. Mỗi cấp ngân sách bố trí một Chương đặc biệt (Các quan hệ khác của ngân sách) để phản ánh các khoản thu, chi ngân sách không thuộc dự toán giao cho các cơ quan, tổ chức.

2. Mã số hóa nội dung phân loại

a) Chương được mã số hóa theo 3 ký tự theo từng cấp quản lý: Đối với cơ quan ở cấp trung ương, mã số từ 001 đến 399; đối với cơ quan ở cấp tỉnh, mã số từ 400 đến 599; đối với cơ quan cấp xã, mã số từ 800 đến 989.

Theo đó, Mã chương là một thành phần của Mục lục Ngân sách Nhà nước (MLNSNN), được sử dụng để phân loại các khoản thu, chi ngân sách theo cơ quan chủ quản hoặc cấp quản lý của đơn vị nộp thuế. Khi doanh nghiệp lập Giấy nộp tiền vào ngân sách nhà nước (mẫu C1-02/NS), kế toán bắt buộc phải ghi đầy đủ:

- Mã chương: Xác định cơ quan chủ quản quản lý đơn vị nộp thuế (Trung ương, Tỉnh, Huyện, Xã).

- Mã tiểu mục (mã nội dung kinh tế): Xác định loại thuế, phí cụ thể được nộp (ví dụ: thuế GTGT hàng sản xuất kinh doanh trong nước, thuế GTGT hàng nhập khẩu…).

Việc ghi đúng mã chương và mã tiểu mục có ý nghĩa quan trọng:

- Giúp khoản thuế GTGT được phân bổ chính xác vào đúng cấp ngân sách (Trung ương hoặc địa phương).

- Tránh tình trạng nộp nhầm, phải làm thủ tục điều chỉnh, gây mất thời gian và phát sinh tiền chậm nộp.

- Đảm bảo tính minh bạch, thống nhất trong công tác quản lý thu ngân sách nhà nước.

2. Căn cứ pháp lý xác định mã chương nộp thuế GTGT từ 1/7/2025

Từ ngày 01/07/2025, việc xác định và áp dụng mã chương nộp thuế GTGT được thực hiện theo các văn bản pháp lý sau:

- Thông tư 324/2016/TT-BTC ngày 21/12/2016 của Bộ Tài chính quy định Hệ thống Mục lục Ngân sách Nhà nước.

- Thông tư 93/2019/TT-BTC sửa đổi, bổ sung một số điều của Thông tư 324/2016/TT-BTC.

- Thông tư 51/2024/TT-BTC sửa đổi, bổ sung danh mục mã chương, mã tiểu mục thuộc MLNSNN phù hợp với mô hình tổ chức chính quyền địa phương hai cấp.

- Luật Tổ chức chính quyền địa phương 2025 và các nghị quyết của Ủy ban Thường vụ Quốc hội về sắp xếp đơn vị hành chính cấp tỉnh, cấp xã có hiệu lực từ 01/07/2025.

- Luật Thuế giá trị gia tăng số 48/2024/QH15 có hiệu lực từ 01/07/2025.

Lưu ý quan trọng: Từ 01/07/2025, do mô hình chính quyền địa phương được tổ chức lại thành hai cấp (cấp tỉnh và cấp xã), bỏ cấp huyện, nên các mã chương liên quan đến cấp huyện trước đây không còn áp dụng. Doanh nghiệp, hộ kinh doanh thuộc quản lý của cấp huyện trước đây sẽ được chuyển về quản lý theo cấp tỉnh hoặc cấp xã tương ứng.

3. Danh mục mã chương nộp thuế GTGT áp dụng từ 1/7/2025

Theo quy định tại Thông tư 324/2016/TT-BTC, thuế GTGT hiện được hạch toán vào Mục 1700. Từ ngày 01/07/2025, sau khi thực hiện mô hình chính quyền địa phương hai cấp và bỏ cấp huyện, mã chương nộp thuế GTGT được áp dụng theo quy định mới như sau:

| Mã chương | Tên | Cấp quản lý |

| 151 | Các đơn vị kinh tế có 100% vốn đầu tư nước ngoài vào Việt Nam | Trung ương |

| 152 | Các đơn vị có vốn nước ngoài từ 51% đến dưới 100% vốn điều lệ hoặc có đa số thành viên hợp danh là cá nhân người nước ngoài đối với công ty hợp danh | Trung ương |

| 153 | Các đơn vị kinh tế Việt Nam có vốn đầu tư ra nước ngoài | Trung ương |

| 154 | Kinh tế hỗn hợp ngoài quốc doanh | Trung ương |

| 158 | Các đơn vị kinh tế hỗn hợp có vốn nhà nước trên 50% đến dưới 100% vốn điều lệ | Trung ương |

| 159 | Các đơn vị có vốn nhà nước từ 50% vốn điều lệ trở xuống | Trung ương |

| 160 | Các quan hệ khác của ngân sách | Trung ương |

| 161 | Nhà thầu chính ngoài nước | Trung ương |

| 162 | Nhà thầu phụ ngoài nước | Trung ương |

| 551 | Các đơn vị có 100% vốn đầu tư nước ngoài vào Việt Nam | Tỉnh |

| 552 | Các đơn vị có vốn đầu tư nước ngoài từ 51% đến dưới 100% vốn điều lệ hoặc có đa số thành viên hợp danh là cá nhân người nước ngoài đối với công ty hợp danh | Tỉnh |

| 553 | Các đơn vị kinh tế có vốn đầu tư ra nước ngoài | Tỉnh |

| 554 | Kinh tế hỗn hợp ngoài quốc doanh | Tỉnh |

| 555 | Doanh nghiệp tư nhân | Tỉnh |

| 556 | Hợp tác xã | Tỉnh |

| 557 | Hộ gia đình, cá nhân | Tỉnh |

| 558 | Các đơn vị kinh tế hỗn hợp có vốn Nhà nước trên 50% đến dưới 100% vốn điều lệ | Tỉnh |

| 559 | Các đơn vị có vốn nhà nước từ 50% vốn điều lệ trở xuống | Tỉnh |

| 560 | Các quan hệ khác của ngân sách | Tỉnh |

| 561 | Nhà thầu chính ngoài nước | Tỉnh |

| 562 | Nhà thầu phụ ngoài nước | Tỉnh |

| 563 | Các Tổng công ty địa phương quản lý | Tỉnh |

| 564 | Các đơn vị có vốn nhà nước nắm giữ 100% vốn điều lệ (không thuộc các cơ quan chủ quản, các Chương Tập đoàn, Tổng công ty) | Tỉnh |

| 854 | Kinh tế hỗn hợp ngoài quốc doanh | Xã |

| 855 | Doanh nghiệp tư nhân | Xã |

| 856 | Hợp tác xã | Xã |

| 857 | Hộ gia đình, cá nhân | Xã |

| 858 | Các đơn vị kinh tế hỗn hợp có vốn nhà nước trên 50% đến dưới 100% vốn điều lệ | Xã |

| 859 | Các đơn vị có vốn nhà nước chiếm từ 50% vốn điều lệ trở xuống | Xã |

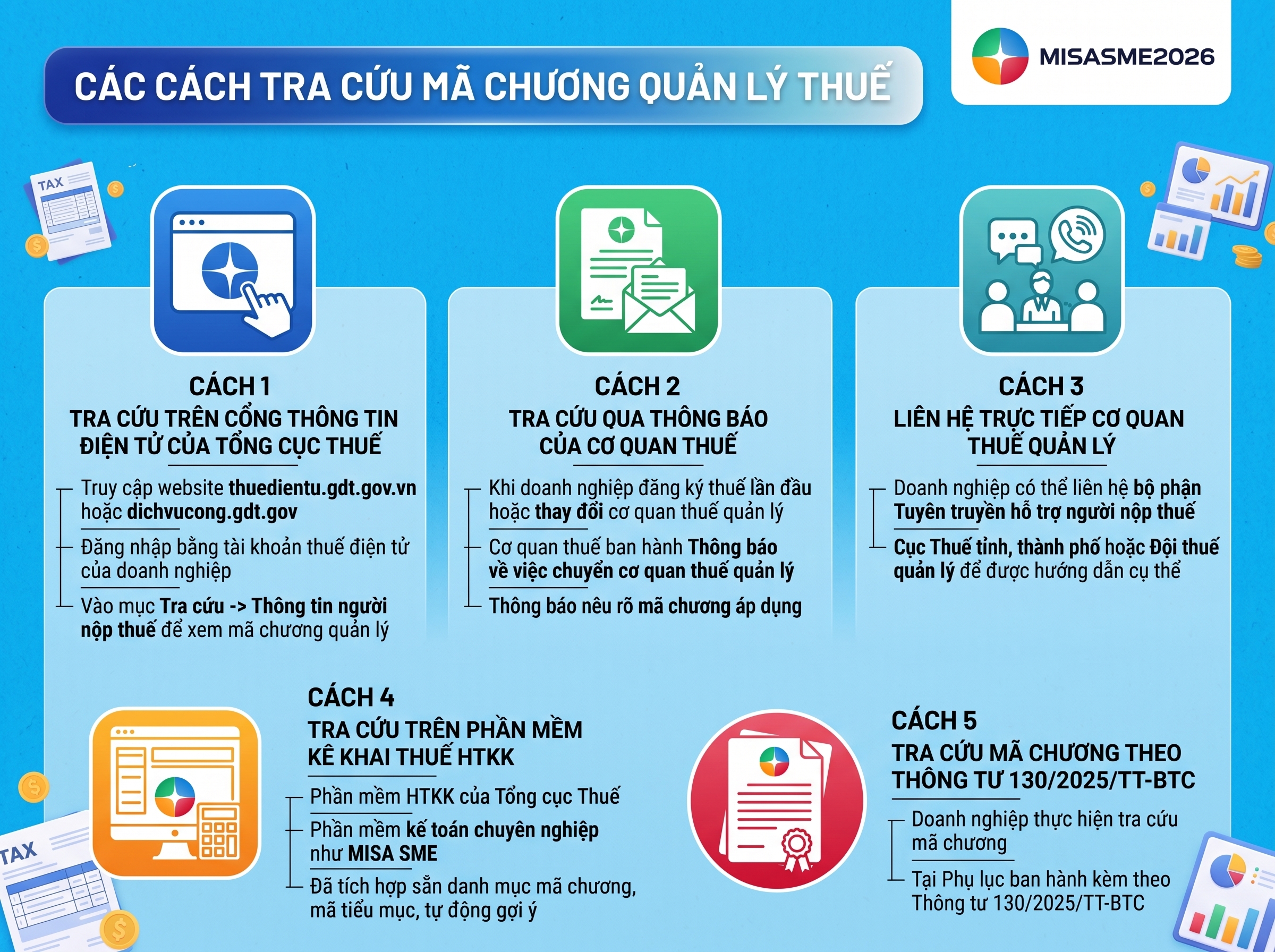

5. Cách tra cứu mã chương nộp thuế GTGT chính xác

Để đảm bảo ghi đúng mã chương trên Giấy nộp tiền, doanh nghiệp có thể tra cứu theo các cách sau:

Cách 1: Tra cứu trên Cổng thông tin điện tử của Tổng cục Thuế

- Truy cập website thuedientu.gdt.gov.vn. hoặc webstie dichvucong.gdt.gov

- Đăng nhập bằng tài khoản thuế điện tử của doanh nghiệp.

- Vào mục Tra cứu → Thông tin người nộp thuế để xem mã chương quản lý.

Cách 2: Tra cứu qua Thông báo của cơ quan thuế

Khi doanh nghiệp đăng ký thuế lần đầu hoặc khi có thay đổi cơ quan thuế quản lý, cơ quan thuế sẽ ban hành Thông báo về việc chuyển cơ quan thuế quản lý trong đó nêu rõ mã chương áp dụng.

Cách 3: Liên hệ trực tiếp cơ quan thuế quản lý

Doanh nghiệp có thể liên hệ bộ phận Tuyên truyền hỗ trợ người nộp thuế của Cục Thuế tỉnh, thành phố hoặc Đội thuế quản lý để được hướng dẫn cụ thể.

Cách 4: Tra cứu trên phần mềm kê khai thuế HTKK

Phần mềm HTKK của Tổng cục Thuế và các phần mềm kế toán chuyên nghiệp như MISA SME đã tích hợp sẵn danh mục mã chương, mã tiểu mục, tự động gợi ý theo cơ quan thuế quản lý.

Cách 5: Tra cứu mã chương theo Thông tư 130/2025/TT-BTC

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/