Thủ tục xin miễn giảm thuế thu nhập cá nhân là vấn đề được nhiều người quan tâm khi gặp khó khăn về tài chính do thiên tai, tai nạn, hỏa hoạn hoặc bệnh hiểm nghèo. Tuy nhiên, không phải ai cũng nắm rõ điều kiện, hồ sơ và quy trình thực hiện để được cơ quan thuế xét duyệt nhanh chóng. Nếu bạn đang tìm hiểu cách chuẩn bị hồ sơ đúng quy định, hãy tham khảo ngay nội dung bài viết dưới đây của phần mềm kế toán MISA SME để tránh sai sót và tiết kiệm thời gian khi thực hiện thủ tục.

1. Mẫu tờ khai miễn giảm thuế thu nhập cá nhân mới nhất

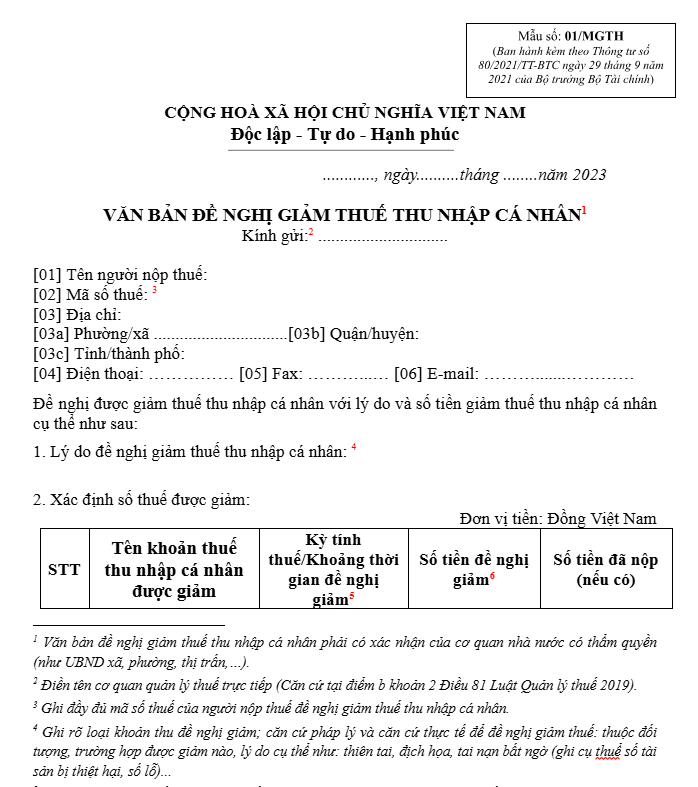

Mẫu đơn đề nghị miễn giảm thuế thu nhập cá nhân hiện nay được sử dụng theo Mẫu 01/MGTH ban hành kèm Thông tư 80/2021/TT-BTC. Đây là biểu mẫu áp dụng cho cá nhân hoặc tổ chức thực hiện thủ tục đề nghị miễn, giảm thuế thu nhập cá nhân theo quy định của pháp luật.

Khi kê khai, người nộp thuế cần điền đầy đủ và chính xác các thông tin theo yêu cầu trong mẫu để đảm bảo hồ sơ hợp lệ và thuận lợi trong quá trình cơ quan thuế tiếp nhận, xử lý.

2. Hồ sơ xin miễn giảm thuế thu nhập cá nhân mới nhất

Người nộp thuế cần chuẩn bị đầy đủ hồ sơ theo từng trường hợp cụ thể như thiên tai, tai nạn, hỏa hoạn hoặc bệnh hiểm nghèo để được xét miễn giảm thuế TNCN. Việc chuẩn bị đúng giấy tờ sẽ giúp quá trình xử lý hồ sơ nhanh chóng và hạn chế phải bổ sung nhiều lần.

2.1 Hồ sơ miễn giảm thuế TNCN do thiên tai, hỏa hoạn

Trường hợp người nộp thuế bị ảnh hưởng bởi thiên tai hoặc hỏa hoạn, hồ sơ đề nghị miễn, giảm thuế thu nhập cá nhân cần chuẩn bị các loại giấy tờ như sau:

- Văn bản đề nghị miễn, giảm thuế theo mẫu 01/MGTH.

- Biên bản xác định mức độ và giá trị thiệt hại do cơ quan có thẩm quyền lập, có xác nhận của chính quyền địa phương nơi xảy ra sự việc.

- Chứng thư giám định của tổ chức giám định hợp pháp đối với thiệt hại về hàng hóa.

- Văn bản xác định giá trị thiệt hại của cơ quan tài chính đối với thiệt hại về đất đai, hoa màu.

- Giấy tờ xác nhận bồi thường của doanh nghiệp bảo hiểm hoặc văn bản thỏa thuận bồi thường của bên gây thiệt hại (nếu có).

- Chứng từ liên quan đến các khoản chi trực tiếp để khắc phục hậu quả thiên tai, hỏa hoạn.

- Tờ khai quyết toán thuế thu nhập cá nhân mẫu 02/QTT-TNCN đối với trường hợp đề nghị giảm thuế từ thu nhập tiền lương, tiền công.

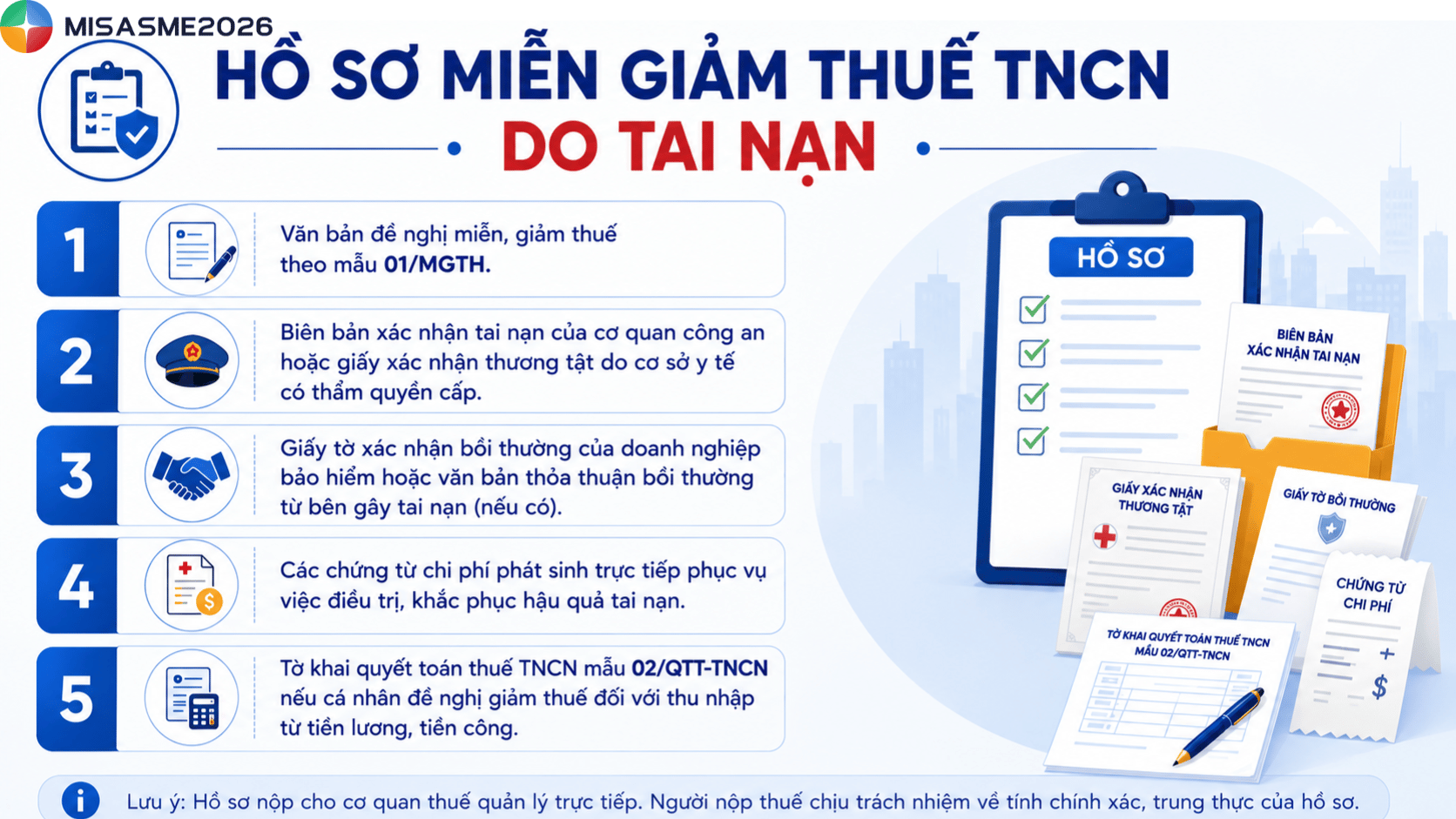

2.2 Hồ sơ miễn giảm thuế TNCN do tai nạn

Đối với trường hợp cá nhân gặp tai nạn dẫn đến khó khăn về tài chính, hồ sơ xin miễn giả thuế TNCN sẽ bao gồm có:

- Văn bản đề nghị miễn, giảm thuế theo mẫu 01/MGTH.

- Biên bản xác nhận tai nạn của cơ quan công an hoặc giấy xác nhận thương tật do cơ sở y tế có thẩm quyền cấp.

- Giấy tờ xác nhận bồi thường của doanh nghiệp bảo hiểm hoặc văn bản thỏa thuận bồi thường từ bên gây tai nạn (nếu có).

- Các chứng từ chi phí phát sinh trực tiếp phục vụ việc điều trị, khắc phục hậu quả tai nạn.

- Tờ khai quyết toán thuế TNCN mẫu 02/QTT-TNCN nếu cá nhân đề nghị giảm thuế đối với thu nhập từ tiền lương, tiền công.

2.3 Hồ sơ miễn giảm thuế TNCN đối với người mắc bệnh hiểm nghèo

Người nộp thuế mắc bệnh hiểm nghèo có thể chuẩn bị hồ sơ đề nghị miễn giảm thuế thu nhập cá nhân. Các loại giấy tờ cần có gồm:

- Văn bản đề nghị miễn, giảm thuế theo mẫu 01/MGTH.

- Bản sao hồ sơ bệnh án, bản tóm tắt hồ sơ bệnh án hoặc sổ khám bệnh theo quy định pháp luật.

- Chứng từ chứng minh chi phí khám chữa bệnh do cơ sở y tế cấp; hóa đơn mua thuốc kèm đơn thuốc của bác sĩ.

- Giấy xác nhận mức bồi thường từ bảo hiểm y tế hoặc bảo hiểm thương mại (nếu có).

- Tờ khai quyết toán thuế thu nhập cá nhân mẫu 02/QTT-TNCN đối với trường hợp giảm thuế từ tiền lương, tiền công.

Tùy theo hình thức khai thuế, người nộp thuế có thể trực tiếp nộp hồ sơ tại cơ quan thuế quản lý hoặc ủy quyền cho tổ chức chi trả thu nhập thực hiện thủ tục theo quy định. Toàn bộ giấy tờ trong hồ sơ cần đảm bảo tính chính xác, hợp pháp và đồng nhất với nội dung đề nghị miễn giảm thuế. Việc xác nhận mức độ thiệt hại, tình trạng tai nạn hoặc bệnh lý sẽ do cơ quan, tổ chức có thẩm quyền thực hiện theo quy định pháp luật.

3. Quy trình xin miễn giảm thuế TNCN nhanh và đúng thủ tục

Việc hồ sơ miễn giảm thuế thu nhập cá nhân được phê duyệt nhanh là vấn đề được nhiều cá nhân quan tâm. Chuẩn bị đầy đủ giấy tờ và thực hiện đúng quy trình sẽ giúp rút ngắn thời gian xử lý, hạn chế phải bổ sung hồ sơ nhiều lần.

Bước 1: Chuẩn bị hồ sơ xin miễn giảm thuế TNCN

Tùy vào từng trường hợp cụ thể như thiên tai, hỏa hoạn, tai nạn hoặc bệnh hiểm nghèo, người nộp thuế sẽ chuẩn bị đầy đủ giấy tờ theo quy định.

Với trường hợp bị thiệt hại do thiên tai hoặc hỏa hạn, người nộp phải có thêm biên bản xác nhận mức độ thiệt hại do cơ quan có thẩm quyền lập và xác nhận. Ngoài ra, một số trường hợp có thể cần bổ sung biên bản giám định thiệt hại hoặc giấy tờ xác minh từ cơ quan chức năng theo quy định tại Thông tư 80/2021.

Bước 2: Nộp hồ sơ tại cơ quan có thẩm quyền

Theo Điều 81 Luật Quản lý thuế 2019, hồ sơ miễn giảm thuế sẽ được tiếp nhận theo từng trường hợp cụ thể:

- Trường hợp người nộp thuế tự xác định số thuế được miễn, giảm thì hồ sơ được nộp đồng thời với hồ sơ khai thuế.

- Trường hợp cơ quan thuế trực tiếp xem xét quyết định miễn, giảm thuế thì hồ sơ sẽ được nộp tại cơ quan thuế quản lý trực tiếp.

Hiện nay, người nộp thuế có thể lựa chọn một trong các hình thức nộp hồ sơ sau:

- Nộp trực tiếp tại cơ quan thuế

- Gửi qua đường bưu điện

- Nộp online qua cổng giao dịch điện tử của cơ quan thuế

Nếu hồ sơ còn thiếu thông tin hoặc chưa đầy đủ tài liệu, cơ quan thuế sẽ gửi thông báo yêu cầu bổ sung, giải trình theo quy định hiện hành.

Bước 3: Cơ quan thuế kiểm tra hồ sơ và xử lý

Sau khi tiếp nhận, cơ quan thuế sẽ tiến hành kiểm tra tính hợp lệ của hồ sơ và gửi thông báo tiếp nhận cho người nộp thuế.

Trong trường hợp hồ sơ chưa đúng mẫu, thiếu giấy tờ hoặc chưa hợp lệ, cơ quan thuế sẽ có văn bản yêu cầu bổ sung trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ.

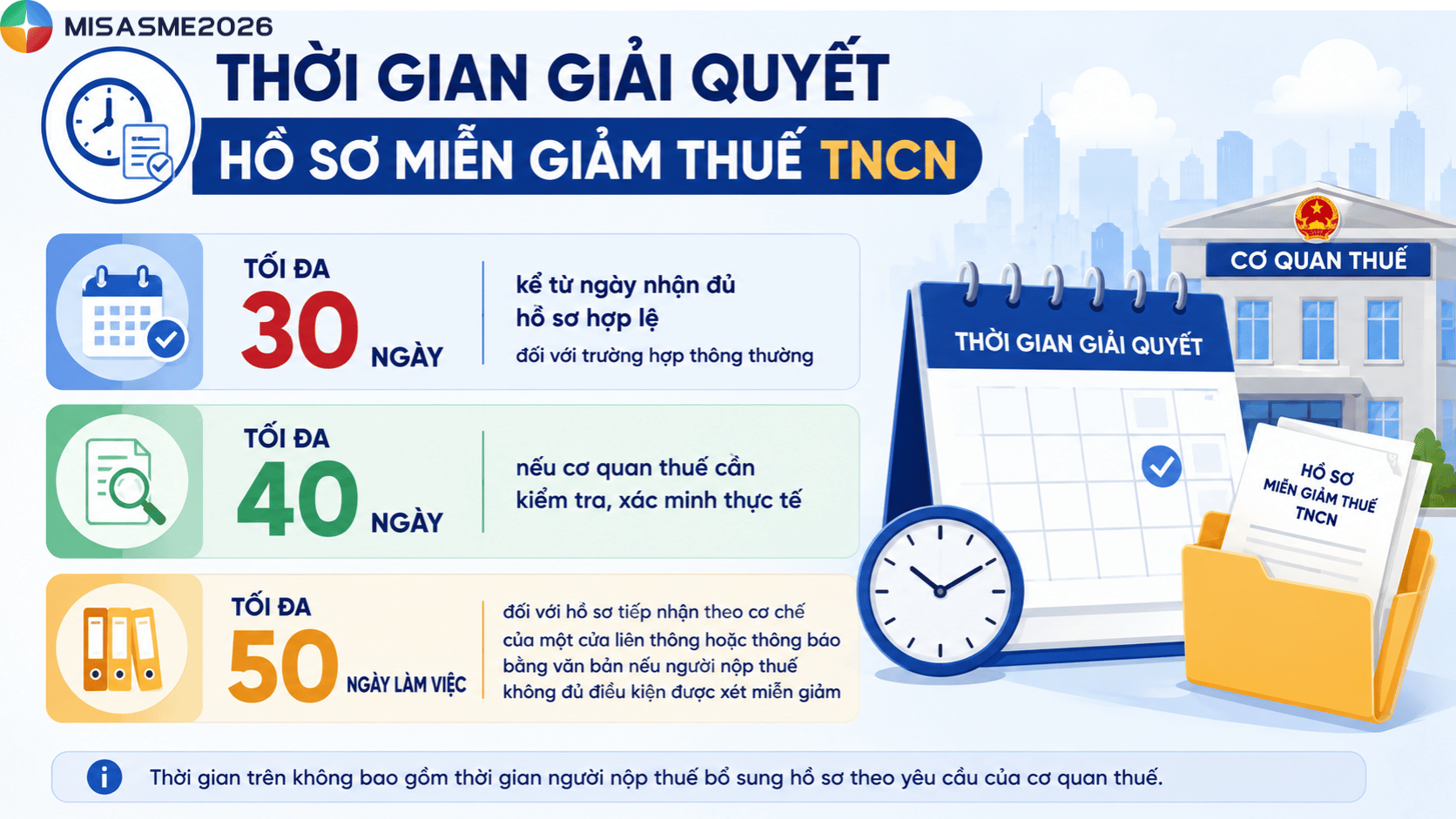

Thời gian giải quyết hồ sơ miễn giảm thuế TNCN được quy didjnhj như sau:

- Tối đa 30 ngày kể từ ngày nhận đủ hồ sơ hợp lệ đối với trường hợp thông thường

- Tối đa 40 ngày nếu cơ quan thuế cần kiểm tra, xác minh thực tế

- Tối đa 50 ngày làm việc đối với hồ sơ tiếp nhận theo cơ chế của một cửa liên thông hoặc thông báo bằng văn bản nếu người nộp thuế không đủ điều kiện được xét miễn giảm

Sau thời gian xử lý, cơ quan thuế sẽ ban hành quyết định miễn, giảm thuế hoặc thông báo bằng văn bản nếu người nộp thuế không đủ điều kiện được xét miễn giảm.

Bước 4: Nhận kết quả giải quyết hồ sơ

Sau khi hoàn tất quá trình thẩm định, cơ quan thuế sẽ trả kết quả giải quyết hồ sơ miễn giảm thuế cho người nộp thuế theo hình thức đã đăng ký. Người nộp thuế cần lưu giữ đầy đủ quyết định miễn giảm và các giấy tờ liên quan để phục vụ việc đối chiếu khi cần thiết.

4. Những trường hợp được miễn giảm thuế TNCN theo quy định hiện hành

Miễn giảm thuế thu nhập cá nhân là chính sách hỗ trợ dành cho các cá nhân thuộc diện ưu đãi hoặc gặp khó khăn về tài chính theo quy định của pháp luật. Hiện nay, nhiều khoản thu nhập được miễn thuế TNCN nếu đáp ứng đầy đủ điều kiện và hồ sơ chứng minh theo quy định.

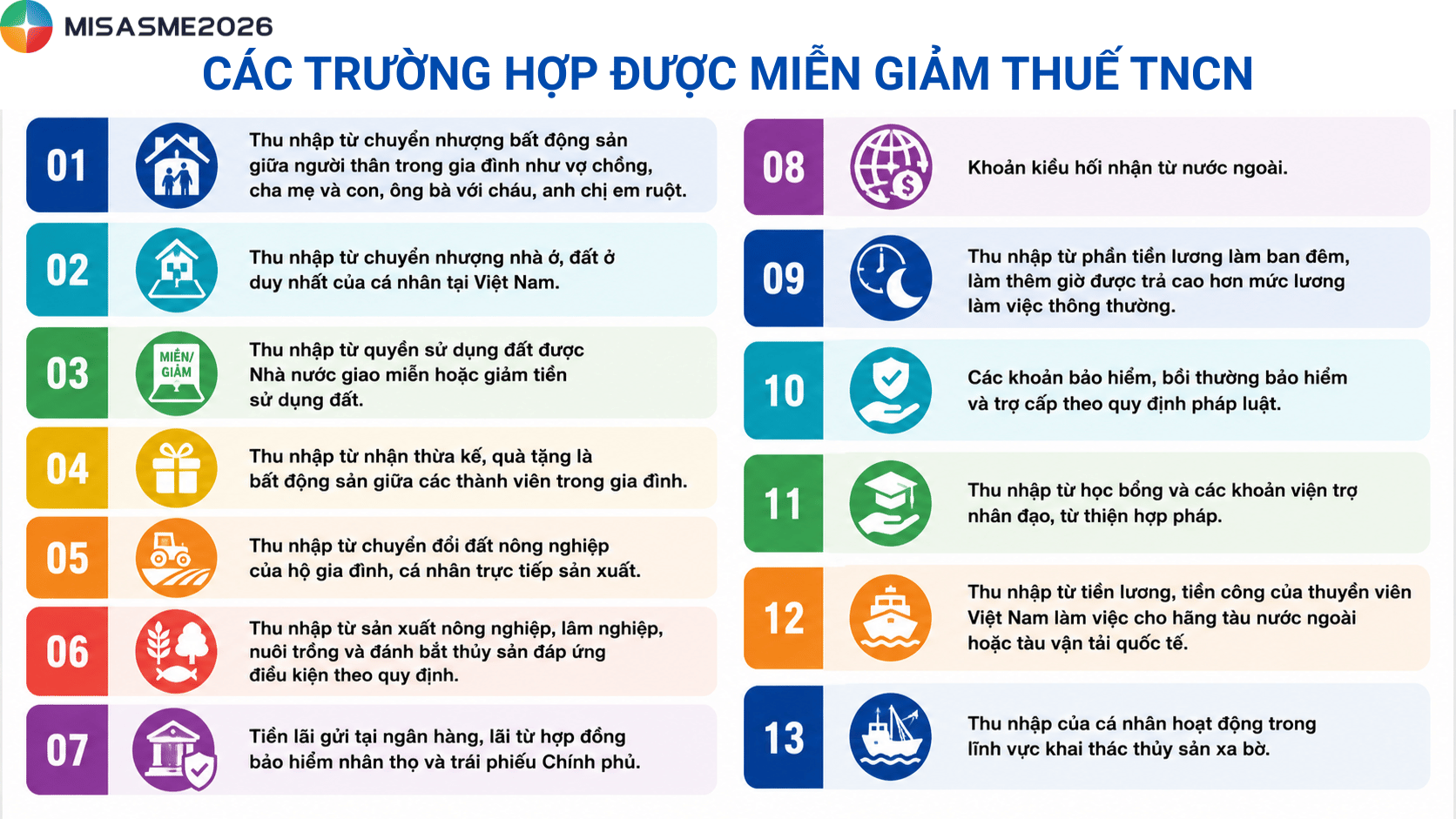

Theo Khoản 1 Điều 3 Thông tư 111/2013/TT-BTC, được sửa đổi bổ sung bởi Thông tư 92/2015/TT-BTC, các trường hợp được miễn thuế thu nhập cá nhân gồm:

- Thu nhập từ chuyển nhượng bất động sản giữa người thân trong gia đình như vợ chồng, cha mẹ và con, ông bà với cháu, anh chị em ruột.

- Thu nhập từ chuyển nhượng nhà ở, đất ở duy nhất của cá nhân tại Việt Nam.

- Thu nhập từ quyền sử dụng đất được Nhà nước giao miễn hoặc giảm tiền sử dụng đất.

- Thu nhập từ nhận thừa kế, quà tặng là bất động sản giữa các thành viên trong gia đình.

- Thu nhập từ chuyển đổi đất nông nghiệp của hộ gia đình, cá nhân trực tiếp sản xuất.

- Thu nhập từ sản xuất nông nghiệp, lâm nghiệp, nuôi trồng và đánh bắt thủy sản đáp ứng điều kiện theo quy định.

- Tiền lãi gửi tại ngân hàng, lãi từ hợp đồng bảo hiểm nhân thọ và trái phiếu Chính phủ.

- Khoản kiều hối nhận từ nước ngoài.

- Thu nhập từ phần tiền lương làm ban đêm, làm thêm giờ được trả cao hơn mức lương làm việc thông thường.

- Các khoản bảo hiểm, bồi thường bảo hiểm và trợ cấp theo quy định pháp luật.

- Thu nhập từ học bổng và các khoản viện trợ nhân đạo, từ thiện hợp pháp.

- Thu nhập từ tiền lương, tiền công của thuyền viên Việt Nam làm việc cho hãng tàu nước ngoài hoặc tàu vận tải quốc tế.

- Thu nhập của cá nhân hoạt động trong lĩnh vực khai thác thủy sản xa bờ.

Để được miễn giảm thuế TNCN, người nộp thuế cần chuẩn bị đầy đủ hồ sơ, giấy tờ chứng minh theo đúng quy định hiện hành. Việc kê khai chính xác và thực hiện đúng thủ tục sẽ giúp quá trình xét duyệt diễn ra nhanh chóng, hạn chế phát sinh sai sót hoặc phải bổ sung hồ sơ nhiều lần.

5. Giải đáp một số thắc mắc liên quan

Câu hỏi: Hồ sơ miễn giảm thuế thu nhập cá nhân thiếu giấy tờ có bị trả lại không?

Trả lời: Không. Nếu hồ sơ thiếu hoặc sai thông tin, cơ quan thuế sẽ gửi thông báo yêu cầu người nộp thuế bổ sung, chỉnh sửa theo quy định thay vì trả lại hồ sơ ngay.

Theo khoản 4 Điều 81 Luật Quản lý thuế 2019, cơ quan thuế sẽ tiếp nhận hồ sơ miễn, giảm thuế và gửi thông báo tiếp nhận cho người nộp thuế. Trường hợp hồ sơ chưa đầy đủ, sai thông tin hoặc không đúng mẫu quy định, cơ quan thuế sẽ có văn bản yêu cầu bổ sung, chỉnh sửa trong thời hạn 03 ngày làm việc kể từ ngày nhận hồ sơ.

Bên cạnh đó, khoản 2 Điều 19 Luật Quản lý thuế 2019 cũng quy định cơ quan thuế có quyền yêu cầu cá nhân, tổ chức cung cấp thêm tài liệu, thông tin liên quan để xác định nghĩa vụ thuế theo quy định.

Câu hỏi: Khai sai số tiền được miễn giảm thuế có bị phạt không?

Trả lời: Không. Nếu người nộp thuế chủ động bổ sung, điều chỉnh hồ sơ trước khi cơ quan thuế kiểm tra hoặc phát hiện sai phạm.

Theo Điều 142 Luật Quản lý thuế 2019, các trường hợp kê khai sai dẫn đến thiếu hoặc thừa số tiền thuế được miễn, giảm vẫn được xem xét nếu toàn bộ giao dịch, chứng từ và nghiệp vụ liên quan đã được phản ánh đầy đủ, hợp pháp.

Ngoài ra, người nộp thuế sẽ không bị xử phạt vi phạm hành chính nếu tự giác kê khai bổ sung, điều chỉnh hồ sơ và nộp đủ số thuế phát sinh trước khi cơ quan thuế kiểm tra hoặc phát hiện vi phạm.

Do đó, khi phát hiện sai sót trong hồ sơ miễn giảm thuế TNCN, người nộp thuế nên chủ động bổ sung và điều chỉnh sớm để tránh các rủi ro liên quan đến xử phạt thuế.

Có thể thấy, thủ tục xin miễn giảm thuế thu nhập cá nhân không quá phức tạp nếu người nộp thuế chuẩn bị đầy đủ hồ sơ và thực hiện đúng quy trình theo quy định hiện hành. Việc kê khai chính xác, bổ sung giấy tờ đầy đủ sẽ giúp quá trình xét duyệt diễn ra nhanh hơn và hạn chế phát sinh các vấn đề liên quan đến hồ sơ thuế. Hy vọng những thông tin trong bài viết sẽ giúp bạn hiểu rõ hơn về thủ tục miễn giảm thuế TNCN và dễ dàng thực hiện khi cần thiết.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/