Mẫu đơn xin giảm trừ gia cảnh thuế TNCN là biểu mẫu quan trọng giúp người lao động đăng ký giảm trừ cho bản thân và người phụ thuộc theo đúng quy định hiện hành. Tuy nhiên, nhiều cá nhân vẫn chưa nắm rõ điều kiện, hồ sơ và cách kê khai chính xác. Nếu bạn đang cần tìm hiểu thủ tục thực hiện và cách đăng ký đúng quy định, hãy đọc ngay bài viết dưới đây của phần mềm kế toán MISA SME để đảm bảo quyền lợi thuế của mình.

1. Giảm trừ gia cảnh thuế TNCN là gì?

Giảm trừ gia cảnh thuế thu nhập cá nhân (TNCN) là khoản tiền được trừ vào thu nhập chịu thuế trước khi tính thuế, nhằm hỗ trợ cá nhân có trách nhiệm nuôi dưỡng bản thân và người phụ thuộc trong gia đình.

Theo quy định của Luật Thuế thu nhập cá nhân năm 2008 cùng các văn bản hướng dẫn liên quan, khoản giảm trừ gia cảnh bao gồm mức giảm trừ cho người nộp thuế và mức giảm trừ cho từng người phụ thuộc. Hiện nay, mức giảm trừ đang được áp dụng là 15,5 triệu đồng/tháng.đối với bản thân người nộp thuế và 6,2 triệu đồng/tháng cho mỗi người phụ thuộc hợp lệ.

Chính sách này giúp giảm bớt áp lực tài chính cho người lao động, đồng thời đảm bảo việc tính thuế phù hợp hơn với điều kiện thực tế của từng cá nhân. Trong bối cảnh chi phí sinh hoạt, giáo dục và y tế ngày càng tăng, việc hiểu rõ về giảm trừ gia cảnh sẽ giúp người nộp thuế chủ động bảo vệ quyền lợi và tối ưu nghĩa vụ thuế của mình.

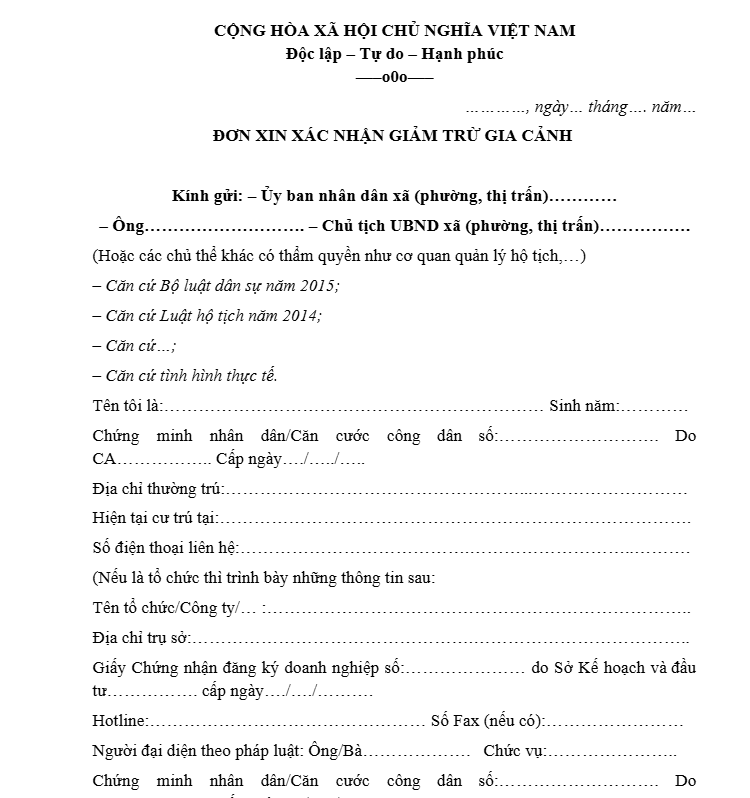

2. Mẫu đơn xin giảm trừ gia cảnh thuế TNCN mới nhất

Mẫu đơn xin giảm trừ gia cảnh thuế TNCN là biểu mẫu được cơ quan thuế ban hành nhằm hỗ trợ cá nhân đăng ký giảm trừ cho bản thân và người phụ thuộc theo đúng quy định pháp luật.

Biểu mẫu này được áp dụng theo các hướng dẫn hiện hành về thuế thu nhập cá nhân, giúp người nộp thuế thực hiện kê khai đầy đủ, chính xác và đảm bảo tính pháp lý trong quá trình quyết toán thuế. Dưới đây là mẫu đơn mới nhất để bạn tham khảo và tải về sử dụng khi cần.

3. Điều kiện được giảm trừ gia cảnh thuế TNCN là gì?

Theo quy định tại Điều 9 Thông tư 111/2013/TT-BTC, người phụ thuộc được tính giảm trừ gia cảnh phải thuộc các nhóm đối tượng và đáp ứng đầy đủ điều kiện theo quy định dưới đây:

a. Đối với người nộp thuế

Bao gồm các đối tượng: Con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ hoặc chồng.

Điều kiện áp dụng gồm có:

- Con dưới 18 tuổi được xác định là người phụ thuộc theo tháng thực tế phát sinh nghĩa vụ nuôi dưỡng

- Ví dụ: Con sinh ngày 25/11/2024 thì được tính giảm trừ từ tháng 11/2024

- Con từ 18 tuổi trở lên bị khuyết tật, mất khả năng lao động

- Không có khả năng tự lao động hoặc tự nuôi sống bản thân

- Con từ 18 tuổi trở lên đang đi học

- Đang học tại Việt Nam hoặc nước ngoài ở các bậc:

- Đại học

- Cao đẳng

- Trung học chuyên nghiệp

- Dạy nghề

- THPT

- Bao gồm cả thời gian chờ kết quả thi đại học từ tháng 6 đến tháng 9 sau khi hoàn thành lớp 12

- Không có thu nhập hoặc thu nhập bình quân tháng trong năm không vượt quá 1 triệu đồng

- Đang học tại Việt Nam hoặc nước ngoài ở các bậc:

b. Đối với vợ hoặc chồng

Vợ hoặc chồng của người nộp thuế được tính là người phụ thuộc nếu đáp ứng điều kiện về:

- Không có khả năng lao động hoặc thuộc diện khuyết tật theo quy định

- Không có thu nhập hoặc thu nhập bình quân tháng trong năm không vượt quá 1 triệu đồng

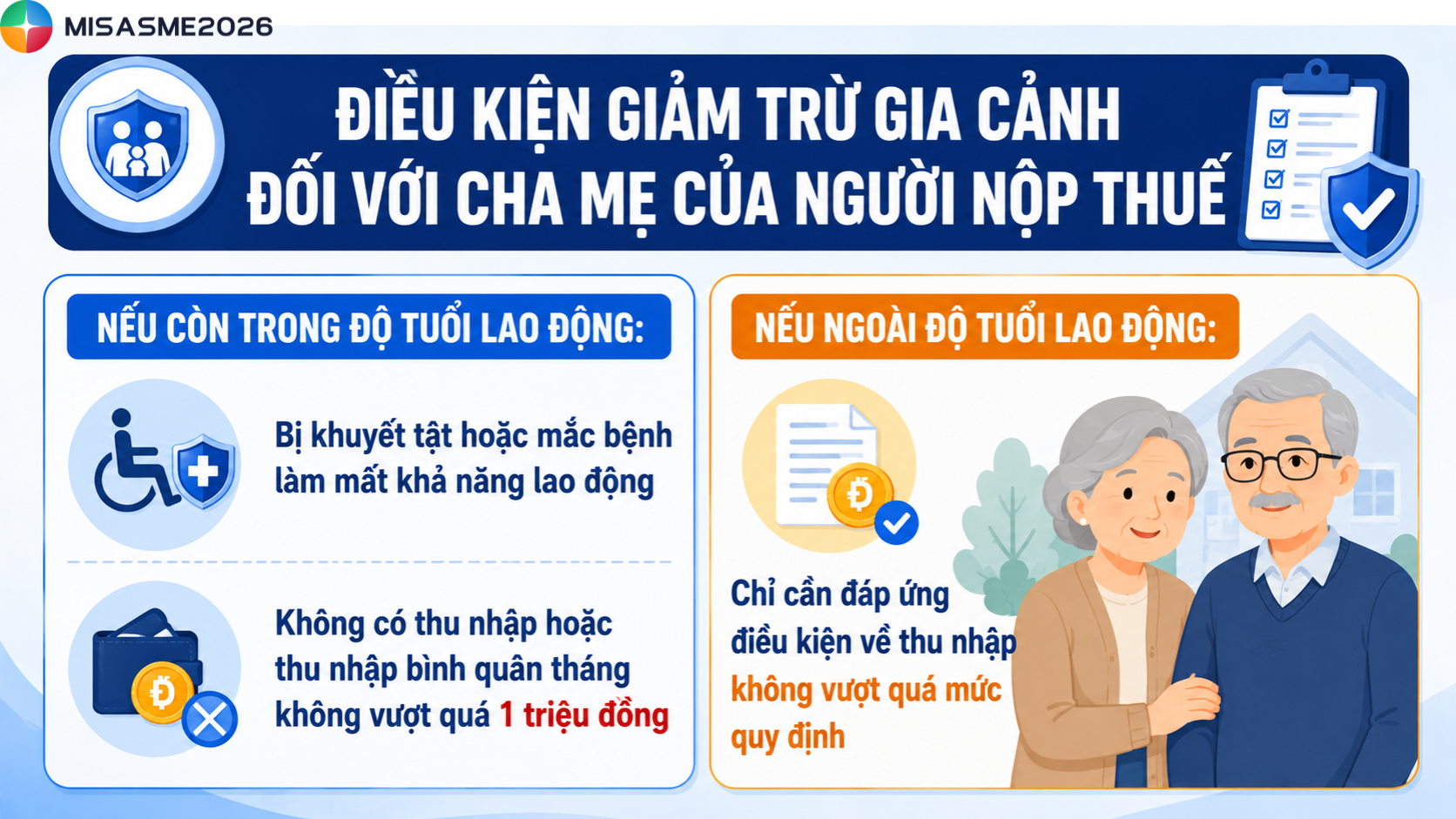

c. Đối với cha mẹ của người nộp thuế

Gồm có các đối tượng là: Cha mẹ đẻ, cha mẹ vợ hoặc cha mẹ chồng, cha dượng, mẹ kế, cha nuôi, mẹ nuôi hợp pháp.

Điều kiện áp dụng gồm có:

- Nếu còn trong độ tuổi lao động:

- Bị khuyết tật hoặc mắc bệnh làm mất khả năng lao động

- Không có thu nhập hoặc thu nhập bình quân tháng không vượt quá 1 triệu đồng

- Nếu ngoài độ tuổi lao động:

- Chỉ cần đáp ứng điều kiện về thu nhập không vượt quá mức quy định

d. Đối với các cá nhân khác không nơi nương tựa

Bao gồm những đối tượng sau: Anh, chị, em ruột; ông bà nội, ông bà ngoại; cô, dì, cậu, chú, bác ruột; cháu ruột; người khác mà người nộp thuế có trách nhiệm trực tiếp nuôi dưỡng theo quy định pháp luật.

Điều kiện áp dụng bao gồm:

- Nếu trong độ tuổi lao động:

- Bị khuyết tật hoặc không có khả năng lao động

- Không có thu nhập hoặc thu nhập bình quân tháng trong năm không vượt quá 1 triệu đồng

- Nếu ngoài độ tuổi lao động:

- Chỉ yêu cầu mức thu nhập không vượt quá quy định hiện hành

4. Thủ tục và hồ sơ xin giảm trừ gia cảnh thuế TNCN

Thủ tục đăng ký giảm trừ gia cảnh hiện nay được thực hiện tương đối đơn giản theo hướng dẫn của cơ quan thuế, giúp cá nhân dễ dàng hoàn thiện hồ sơ và kê khai đúng quy định. Các bước thực hiện như sau:

Bước 1: Chuẩn bị hồ sơ

Người nộp thuế cần chuẩn bị đầy đủ giấy tờ theo danh mục quy định. Lưu ý trước khi nộp, hãy kiểm tra kỹ thông tin cá nhân và thông tin người phụ thuộc, đảm bảo hồ sơ còn hiệu lực và đúng biểu mẫu hiện hành. Lợi ích của việc rà soát là giúp hạn chế những sai sót và tránh bị yêu cầu bổ sung sau này.

Hồ sơ bao gồm:

- Mẫu đơn đăng ký giảm trừ gia cảnh thuế TNCN theo biểu mẫu hiện hành

- Bản sao CCCD/CMND hoặc hộ chiếu của người nộp thuế và người phụ thuộc

- Giấy khai sinh hoặc giấy tờ chứng minh quan hệ gia đình:

- Sổ hộ khẩu

- Giấy đăng ký kết hôn

- Giấy xác nhận cư trú

- Hồ sơ chứng minh thu nhập của người phụ thuộc (nếu có)

- Giấy xác nhận không có thu nhập

- Giấy xác nhận thu nhập từ địa phương hoặc đơn vị liên quan

- Giấy tờ chứng minh tình trạng học tập hoặc khuyết tật đối với người phụ thuộc:

- Thẻ sinh viên

- Giấy xác nhận đang học

- Hồ sơ y tế hoặc giấy xác nhận khuyết tật

Doanh nghiệp có nhiều lao động thường mất nhiều thời gian tổng hợp hồ sơ người phụ thuộc, theo dõi giảm trừ gia cảnh và tính thuế TNCN hàng tháng. Phần mềm kế toán MISA giúp tự động hóa quy trình tính lương, hạch toán và quản lý dữ liệu thuế, giảm đáng kể rủi ro sai sót khi kê khai.

Bước 2: Nộp hồ sơ đăng ký

Cá nhân có thể lựa chọn một trong các hình thức sau:

- Nộp trực tiếp tại cơ quan thuế quản lý

- Nộp thông qua doanh nghiệp hoặc đơn vị chi trả thu nhập

- Nộp online qua hệ thống thuế điện tử của Tổng cục Thuế nếu đã có tài khoản giao dịch điện tử

Sau khi tiếp nhận, cơ quan thuế sẽ tiến hành kiểm tra và xử lý hồ sơ theo quy định.

Bước 3: Nhận kết quả xử lý

Sau khi hồ sơ được phê duyệt, thông tin người phụ thuộc sẽ được cập nhật trên hệ thống thuế. Các khoản giảm trừ gia cảnh sẽ được tính từ thời điểm đủ điều kiện theo quy định.

Nếu hồ sơ chưa hợp lệ hoặc bị từ chối, cơ quan thuế sẽ gửi thông báo để người nộp thuế bổ sung hoặc điều chỉnh thông tin cần thiết.

Hiện nay, nhiều cá nhân lựa chọn hình thức kê khai online để tiết kiệm thời gian và dễ dàng theo dõi trạng thái xử lý hồ sơ thông qua hệ thống eTax.

Việc sử dụng đúng mẫu đơn xin giảm trừ gia cảnh thuế TNCN và chuẩn bị đầy đủ hồ sơ sẽ giúp quá trình kê khai, quyết toán thuế diễn ra nhanh chóng và hạn chế sai sót. Hy vọng bài viết đã giúp bạn hiểu rõ điều kiện, thủ tục và cách đăng ký giảm trừ gia cảnh theo đúng quy định hiện hành.

Kết luận

Việc sử dụng đúng mẫu đơn xin giảm trừ gia cảnh thuế TNCN và chuẩn bị đầy đủ hồ sơ sẽ giúp quá trình kê khai, quyết toán thuế diễn ra nhanh chóng và hạn chế sai sót. Hy vọng bài viết đã giúp bạn hiểu rõ điều kiện, thủ tục và cách đăng ký giảm trừ gia cảnh theo đúng quy định hiện hành.

Việc theo dõi người phụ thuộc, tính thuế TNCN và chuẩn bị hồ sơ quyết toán thủ công dễ phát sinh sai sót, đặc biệt khi doanh nghiệp có số lượng nhân sự lớn. Phần mềm kế toán MISA giúp doanh nghiệp chuẩn hóa quy trình kế toán – thuế và giảm đáng kể khối lượng công việc thủ công.

✅ Tự động hạch toán và ghi nhận chứng từ kế toán

✅ Tự động tính thuế TNCN, lương và các khoản trích theo lương

✅ Kết nối hóa đơn điện tử, ngân hàng và cơ quan thuế

✅ AI hỗ trợ nhập liệu, bóc tách chứng từ, giảm thời gian nhập liệu thủ công

✅ Theo dõi tình hình tài chính theo thời gian thực

✅ Đáp ứng quy định kế toán và thuế mới nhất

Đăng ký nhận tư vấn và dùng thử phần mềm kế toán MISA miễn phí

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/