Kiểm tra nợ thuế thu nhập cá nhân là việc người nộp thuế nên thực hiện định kỳ để kịp thời theo dõi nghĩa vụ thuế của mình, tránh phát sinh tiền chậm nộp hoặc các biện pháp xử lý theo quy định. Hiện nay, cơ quan thuế đã hỗ trợ nhiều hình thức tra cứu online nhanh chóng và thuận tiện thông qua Cổng Thuế điện tử, eTax Mobile và website của Cục Thuế. Cùng tìm hiểu ngay cách kiểm tra nợ thuế thu nhập cá nhân chi tiết trong bài viết dưới đây của phần mềm kế toán doanh nghiệp MISA SME để chủ động xử lý khi phát sinh nghĩa vụ thuế.

1. Cách kiểm tra nợ thuế thu nhập cá nhân online

Người nộp thuế hiện có thể dễ dàng tra cứu tình trạng nợ thuế thu nhập cá nhân thông qua các nền tảng chính thức của cơ quan thuế. Việc kiểm tra thường xuyên giúp chủ động thực hiện nghĩa vụ thuế và hạn chế phát sinh tiền chậm nộp.

1.1 Kiểm tra nợ thuế thu nhập cá nhân trên Cổng Thuế điện tử

Bước 1: Truy cập Cổng Thuế điện tử tại địa chỉ: https://thuedientu.gdt.gov.vn/

Bước 2: Chọn mục đăng nhập và thực hiện đăng nhập bằng tài khoản thuế điện tử cá nhân.

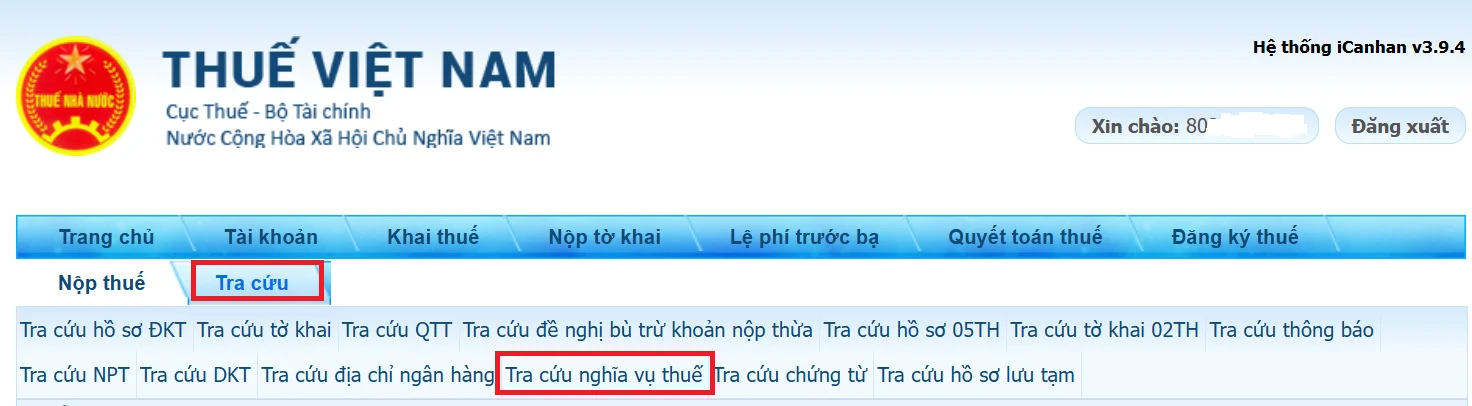

Bước 3: Sau khi đăng nhập thành công, chọn mục “Tra cứu”, tiếp tục chọn “Tra cứu nghĩa vụ thuế”.

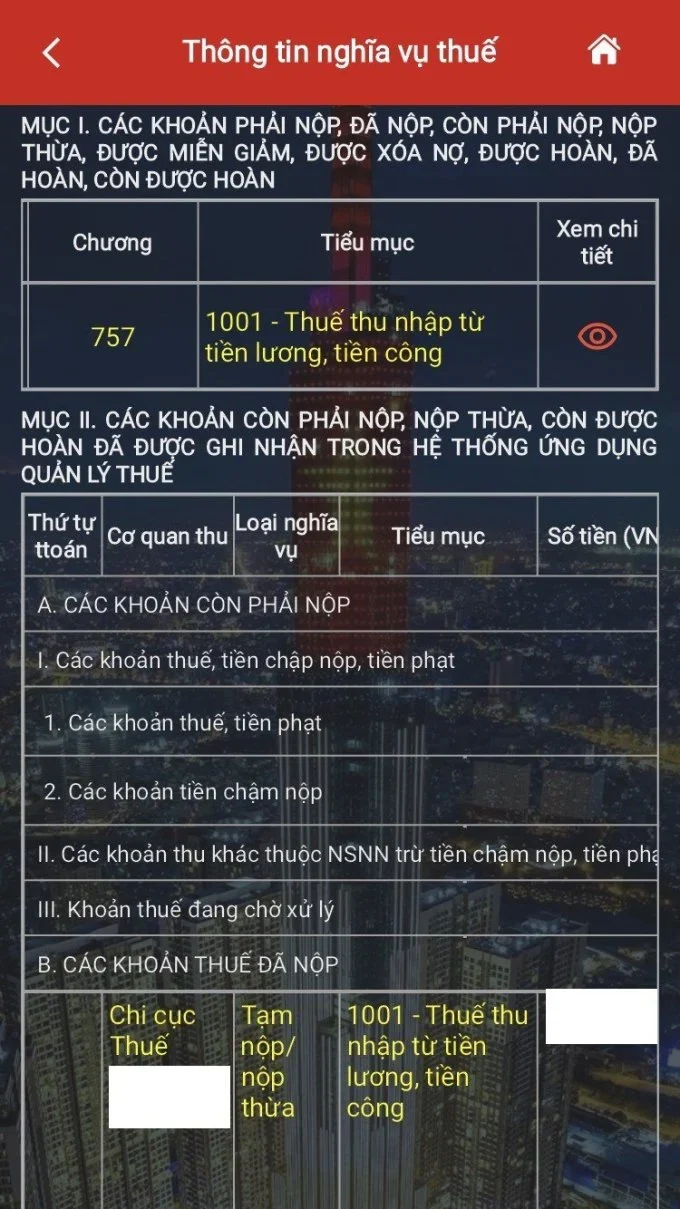

Tại màn hình kết quả, hệ thống sẽ hiển thị đầy đủ thông tin liên quan đến nghĩa vụ thuế của người nộp thuế, gồm 2 phần chính:

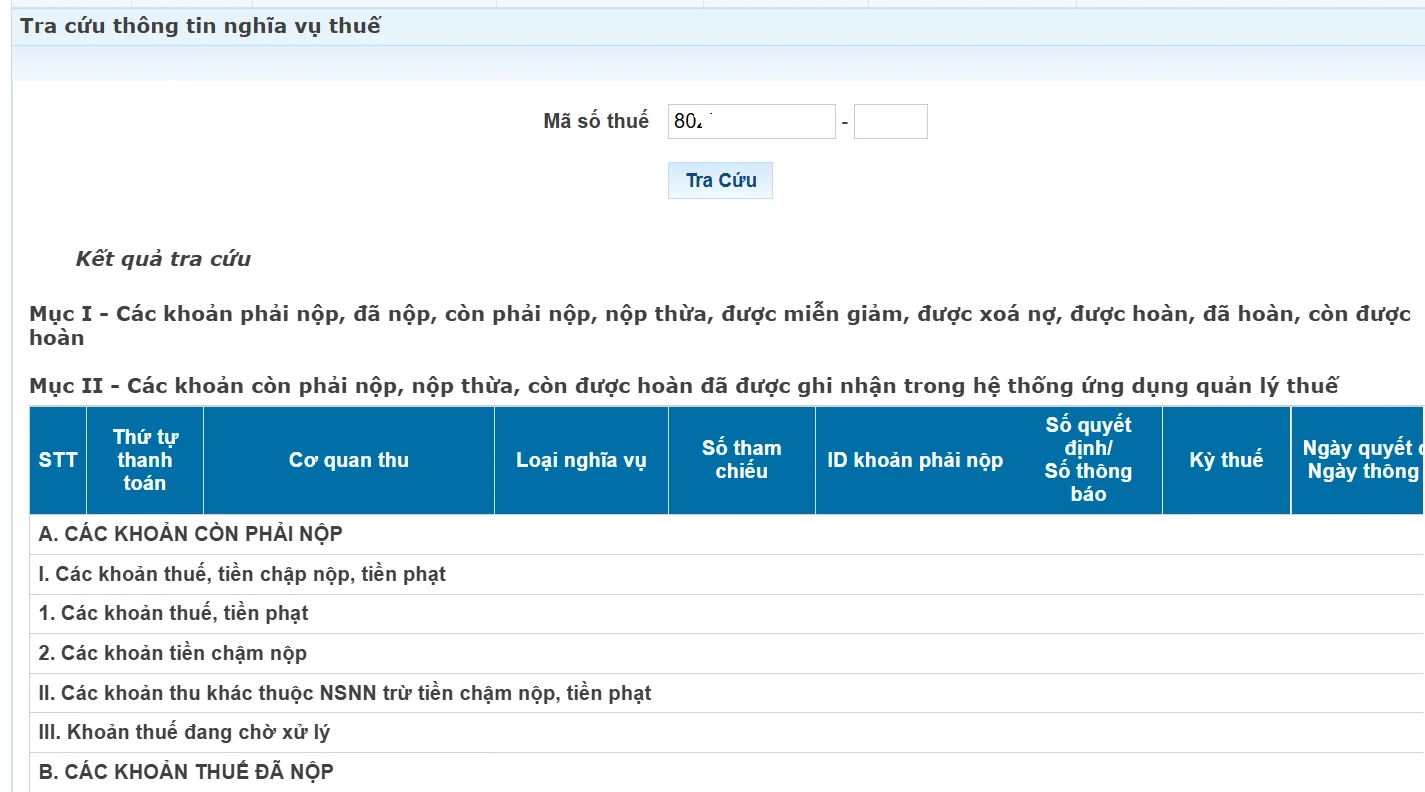

- Mục I: Thông tin các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn hoặc còn được hoàn.

- Mục II: Thông tin các khoản còn phải nộp, nộp thừa hoặc còn được hoàn đã được ghi nhận trên hệ thống quản lý thuế.

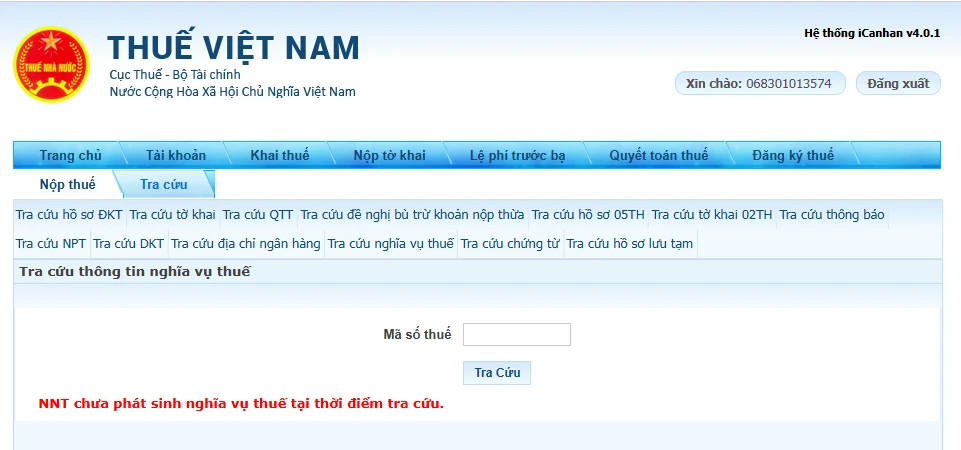

Nếu tại thời điểm tra cứu chưa phát sinh nghĩa vụ thuế, hệ thống sẽ hiển thị thông báo chưa có dữ liệu nghĩa vụ thuế.

1.2 Tra cứu nợ thuế thu nhập cá nhân trên ứng dụng eTax Mobile

Bước 1: Đăng nhập ứng dụng eTax Mobile bằng tài khoản thuế điện tử hoặc tài khoản định danh điện tử đã đăng ký. Trường hợp chưa có tài khoản, người nộp thuế có thể đăng ký trực tiếp bằng mã số thuế và số CCCD theo hướng dẫn trên ứng dụng.

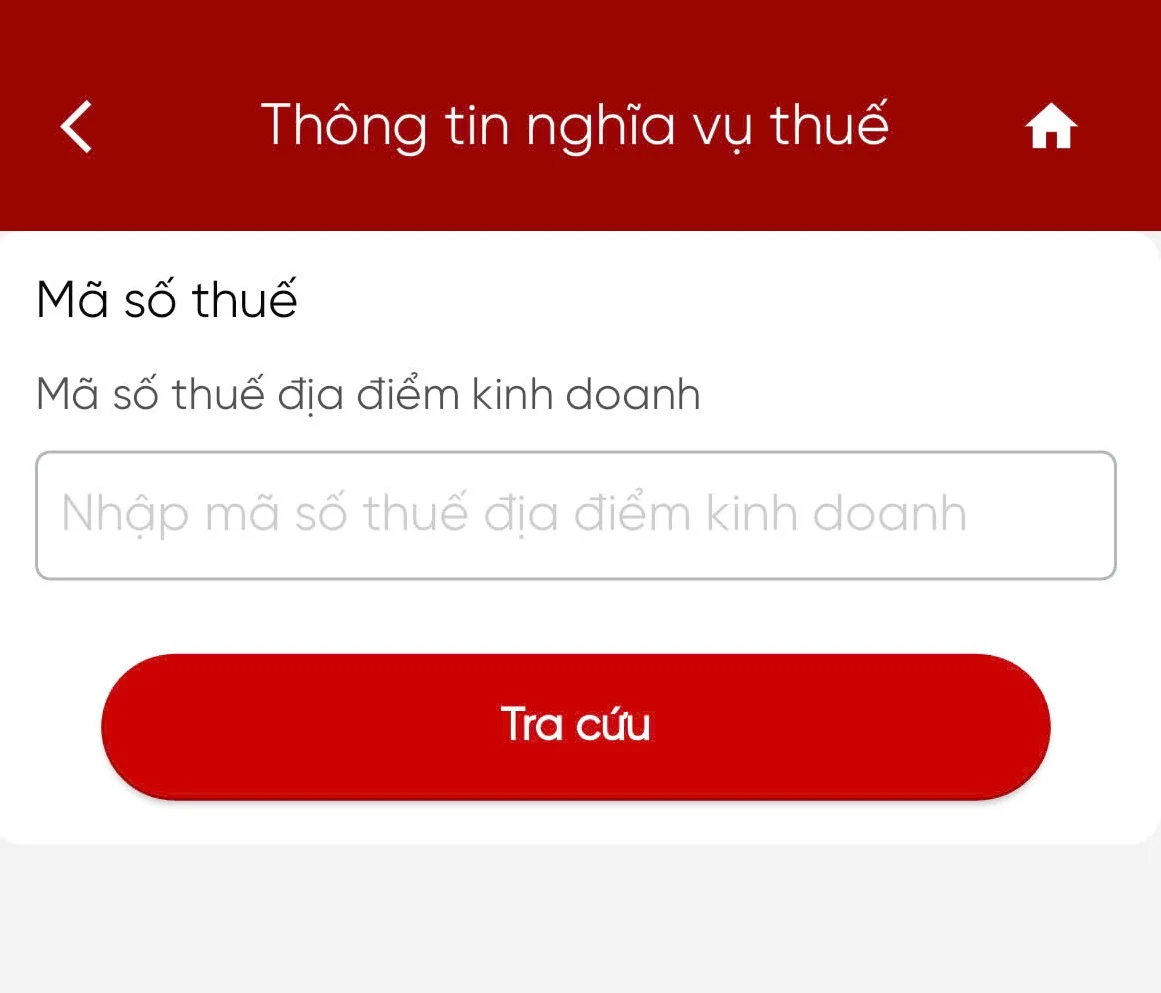

Bước 2: Tại giao diện chính, chọn mục “Tra cứu nghĩa vụ thuế”.

Bước 3: Lựa chọn loại thông tin nghĩa vụ thuế cần kiểm tra.

Bước 4: Tiến hành tra cứu để xem kết quả.

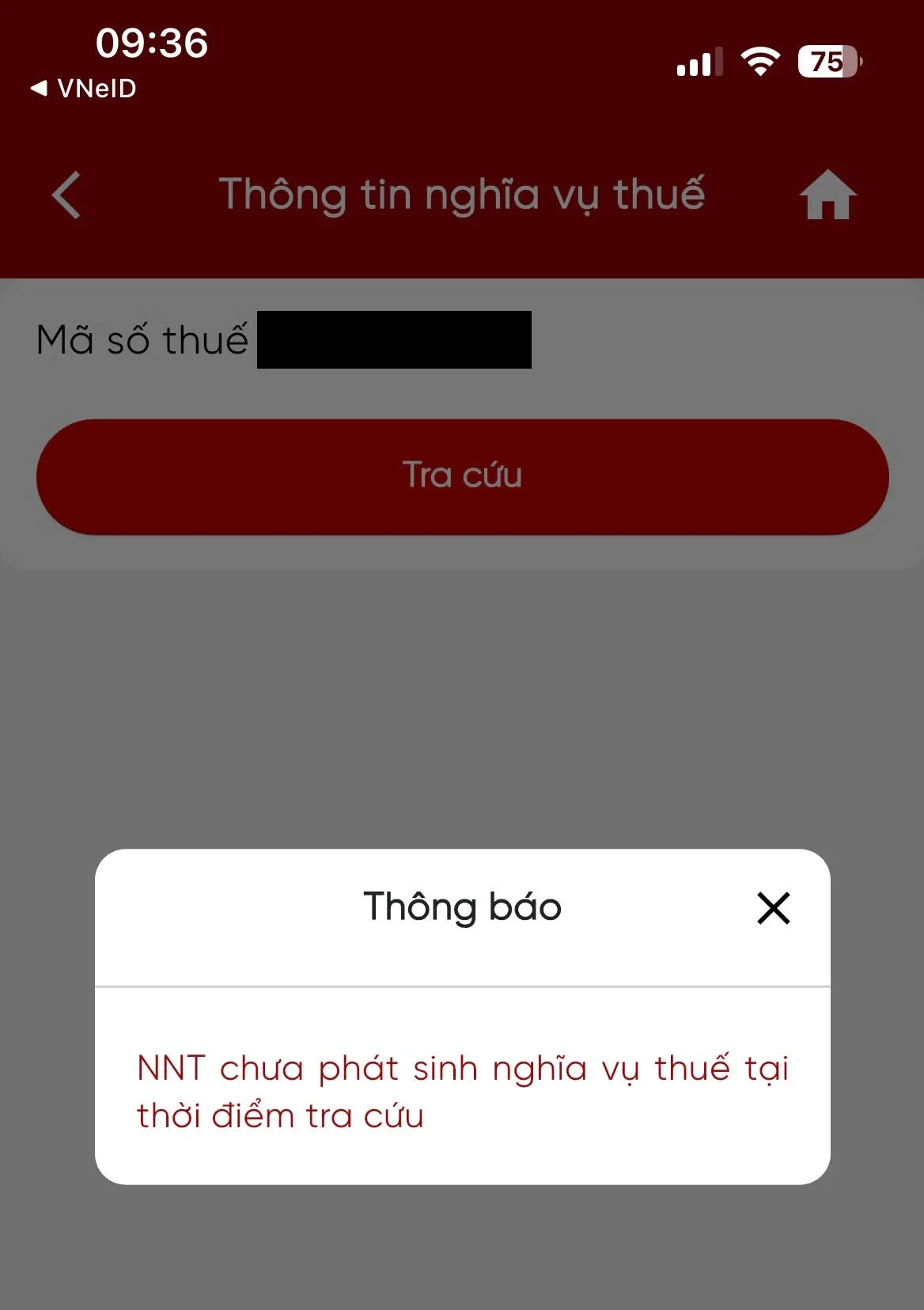

Sau khi hoàn tất, hệ thống sẽ hiển thị thông tin nghĩa vụ thuế của người nộp thuế với 2 nhóm dữ liệu:

- Mục I: Thông tin về các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, miễn giảm, xóa nợ, hoàn thuế hoặc số tiền còn được hoàn.

- Mục II: Các khoản còn phải nộp, nộp thừa hoặc còn được hoàn đã được cập nhật trên hệ thống quản lý thuế.

Người nộp thuế có thể chọn “Xem chi tiết” để kiểm tra cụ thể số tiền còn phải nộp hoặc số tiền được hoàn tương ứng với từng khoản thuế. Nếu chưa phát sinh nghĩa vụ thuế, hệ thống sẽ hiển thị thông báo chưa có dữ liệu nghĩa vụ thuế.

1.3 Tra cứu thông tin nợ thuế thu nhập cá nhân trên website của Cục Thuế

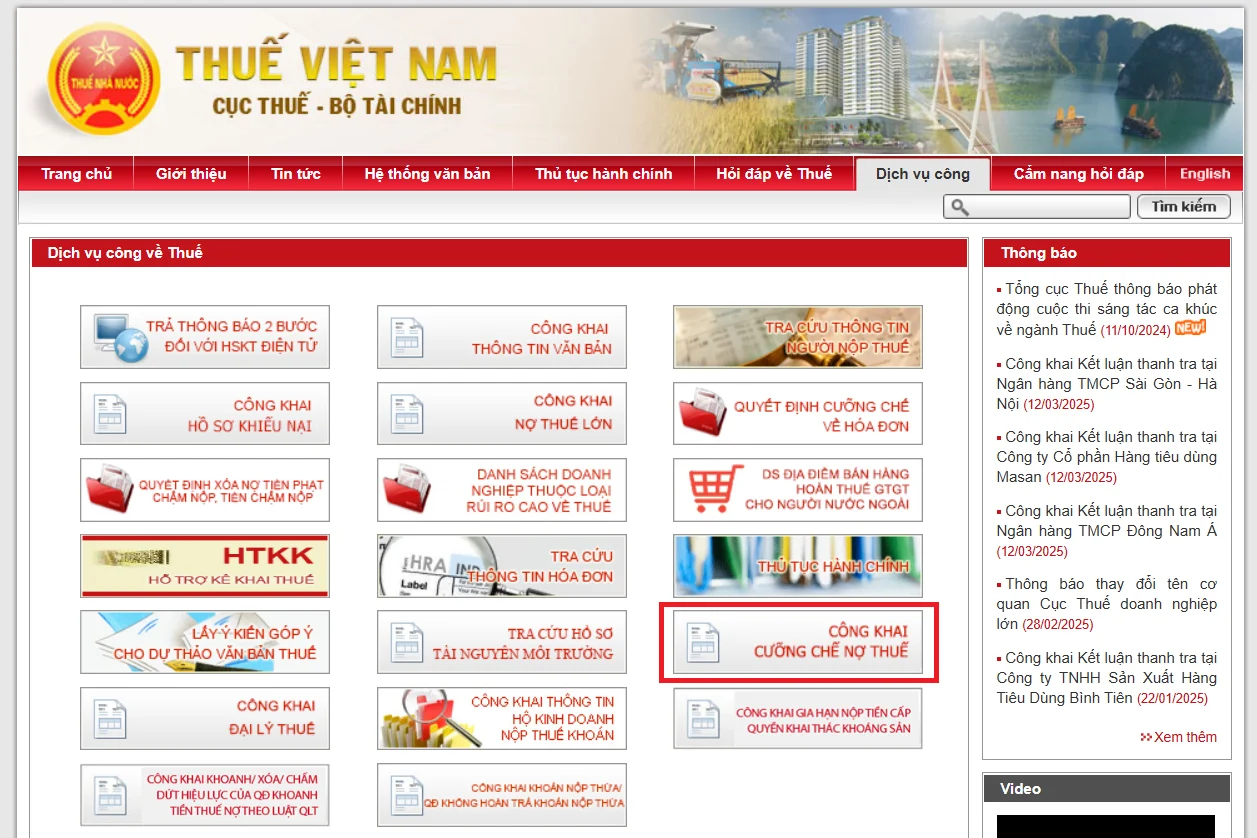

Bước 1: Truy cập website của Cục Thuế tại địa chỉ: https://www.gdt.gov.vn/

Bước 2: Tại trang chủ, chọn mục “Dịch vụ công”.

Bước 3: Chọn “Công khai cưỡng chế nợ thuế”, sau đó tiếp tục chọn “Thông báo về xuất cảnh”.

Bước 4: Nhập mã số thuế cá nhân, mã xác nhận và thực hiện tìm kiếm.

Hệ thống sẽ trả về kết quả liên quan đến việc người nộp thuế có thuộc diện bị tạm hoãn xuất cảnh do nợ thuế hay không.

Nếu cá nhân không thuộc diện bị tạm hoãn xuất cảnh vì nợ thuế, hệ thống sẽ hiển thị thông báo không tìm thấy dữ liệu.

Lưu ý: Cách tra cứu này chủ yếu dùng để kiểm tra nguy cơ bị áp dụng biện pháp cưỡng chế xuất cảnh do nợ thuế. Thông tin hiển thị sẽ không đầy đủ và chi tiết như khi tra cứu trên Cổng Thuế điện tử hoặc ứng dụng eTax Mobile.

2. Quy định về xóa nợ thuế thu nhập cá nhân theo Luật Quản lý thuế 2019

Luật Quản lý thuế 2019 đã quy định rõ các trường hợp cá nhân được xem xét xóa nợ thuế thu nhập cá nhân, tiền chậm nộp và tiền phạt. Quy định này nhằm bảo đảm phù hợp với thực tế thu hồi ngân sách nhà nước, đồng thời thể hiện tính hỗ trợ đối với người nộp thuế trong những trường hợp đặc biệt.

2.1 Quy định về xóa nợ thuế thu nhập cá nhân

Theo quy định hiện hành, cá nhân có thể được xem xét xóa nợ thuế thu nhập cá nhân trong một số trường hợp nhất định theo quy định của pháp luật về quản lý thuế. Việc xóa nợ áp dụng đối với tiền thuế, tiền chậm nộp và tiền phạt khi người nộp thuế không còn khả năng thực hiện nghĩa vụ tài chính.

2.2. Những trường hợp được xóa nợ thuế thu nhập cá nhân

Căn cứ Điều 85 Luật Quản lý thuế 2019, các trường hợp được xem xét xóa nợ tiền thuế, tiền chậm nộp và tiền phạt gồm:

- Cá nhân đã chết, bị Tòa án tuyên bố đã chết hoặc mất năng lực hành vi dân sự và không còn tài sản, kể cả tài sản thừa kế, để thực hiện nghĩa vụ thuế còn nợ.

- Khoản nợ thuế, tiền chậm nộp và tiền phạt đã áp dụng biện pháp cưỡng chế theo quy định tại Điểm g Khoản 1 Điều 125 Luật Quản lý thuế 2019, quá thời hạn 10 năm kể từ ngày hết hạn nộp thuế nhưng không còn khả năng thu hồi. Trường hợp người nộp thuế quay trở lại hoạt động sản xuất kinh doanh hoặc thành lập cơ sở kinh doanh mới thì phải hoàn trả khoản nợ đã được xóa trước đó.

- Các khoản thuế, tiền chậm nộp và tiền phạt của cá nhân bị ảnh hưởng bởi thiên tai, thảm họa hoặc dịch bệnh trên diện rộng; dù đã được gia hạn nộp thuế và miễn tiền chậm nộp theo quy định nhưng vẫn không còn khả năng phục hồi sản xuất, kinh doanh và không có khả năng tiếp tục nộp thuế.

Việc kiểm tra nợ thuế thu nhập cá nhân thường xuyên không chỉ giúp cá nhân chủ động hoàn thành nghĩa vụ thuế mà còn hạn chế các rủi ro liên quan đến tiền phạt, tiền chậm nộp hoặc cưỡng chế thuế. Bên cạnh đó, người nộp thuế cũng cần nắm rõ các quy định về xóa nợ thuế theo Luật Quản lý thuế 2019 để bảo vệ quyền lợi của mình trong những trường hợp đặc biệt theo quy định pháp luật.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/