Quyết toán thuế TNCN là như thế nào là thắc mắc của nhiều người lao động mỗi khi đến kỳ kê khai thuế hằng năm. Việc hiểu rõ quy định về đối tượng phải quyết toán, thời hạn nộp hồ sơ và các giấy tờ cần chuẩn bị sẽ giúp cá nhân thực hiện đúng nghĩa vụ thuế, đồng thời tránh các khoản phạt không đáng có. Trong bài viết này, phần mềm quản lý kế toán MISA SME sẽ giải đáp chi tiết quyết toán thuế TNCN là gì và những lưu ý quan trọng cần biết khi thực hiện. Tìm hiểu ngay để thực hiện quyết toán thuế đúng quy định và bảo đảm quyền lợi hoàn thuế của mình.

1. Quyết toán thuế TNCN là gì?

Quy định của khoản 1 và khoản 10 Điều 3 Luật Quản lý thuế 2019 như sau:

1. Thuế là một khoản nộp ngân sách nhà nước bắt buộc của tổ chức, hộ gia đình, hộ kinh doanh, cá nhân theo quy định của các luật thuế.

…

10. Khai quyết toán thuế là việc xác định số tiền thuế phải nộp của năm tính thuế hoặc thời gian từ đầu năm tính thuế đến khi chấm dứt hoạt động phát sinh nghĩa vụ thuế hoặc thời gian từ khi phát sinh đến khi chấm dứt hoạt động phát sinh nghĩa vụ thuế theo quy định của pháp luật.

Theo đó, khai quyết toán thuế là việc phát sinh số thuế phải nộp trong năm tính thuế hoặc trong khoảng thời gian phát sinh nghĩa vụ thuế theo quy định của pháp luật.

Vậy quyết toán thuế TNCN là việc cá nhân hoặc tổ chức được ủy quyền thực hiện kê khai, xác định lại số thuế thu nhập cá nhân phải nộp dựa trên toàn bộ thu nhập chịu thuế phát sinh trong năm. Kết quả quyết toán giúp xác định người nộp thuế có phải nộp bổ sung thuế, được hoàn thuế hay được chuyển số thuế nộp thừa sang kỳ tính thuế tiếp theo theo quy định hiện hành.

2. Có bắt buộc quyết toán thuế TNCN không?

Đối với những cá nhân thuộc diện phải quyết toán thuế theo quy định, việc thực hiện quyết toán thuế TNCN là nghĩa vụ bắt buộc. Nếu không nộp hồ sơ hoặc nộp hồ sơ quyết toán chậm so với thời hạn quy định, người nộp thuế có thể bị xử phạt vi phạm hành chính theo Điều 13 Nghị định 125/2020/NĐ-CP.

Cụ thể, mức phạt đối với hành vi chậm nộp hồ sơ khai thuế như sau:

| Hành vi vi phạm | Mức xử phạt |

|---|---|

| Nộp hồ sơ khai thuế chậm từ 01 – 05 ngày và có tình tiết giảm nhẹ | Phạt cảnh cáo |

| Nộp hồ sơ khai thuế chậm từ 01 – 30 ngày (trừ trường hợp được cảnh cáo) | Từ 2 – 5 triệu đồng |

| Nộp hồ sơ khai thuế chậm từ 31 – 60 ngày | Từ 5 – 8 triệu đồng |

| Nộp hồ sơ khai thuế chậm từ 61 – 90 ngày | Từ 8 – 15 triệu đồng |

| Nộp hồ sơ khai thuế chậm từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp | Từ 8 – 15 triệu đồng |

| Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp | Từ 8 – 15 triệu đồng |

| Nộp hồ sơ khai thuế quá hạn trên 90 ngày, có phát sinh số thuế phải nộp và đã hoàn thành nghĩa vụ thuế trước khi cơ quan thuế công bố quyết định thanh tra, kiểm tra | Từ 15 – 25 triệu đồng |

Bên cạnh các khoản phạt nêu trên, người nộp thuế còn phải nộp đầy đủ số thuế còn thiếu và tiền chậm nộp (Nếu có) theo quy định.

Lưu ý:

- Cá nhân trực tiếp quyết toán thuế TNCN nhưng có phát sinh số thuế được hoàn sẽ không bị xử phạt vi phạm hành chính khi nộp hồ sơ quyết toán chậm.

- Trường hợp mức phạt tính theo quy định cao hơn số thuế phát sinh phải nộp thì số tiền phạt tối đa không vượt quá số thuế phát sinh trên hồ sơ khai thuế.

- Các mức phạt trên được quy định tại Nghị định 125/2020/NĐ-CP và có thể được điều chỉnh nếu pháp luật thuế thay đổi trong tương lai.

3. Thời hạn quyết toán thuế thu nhập cá nhân

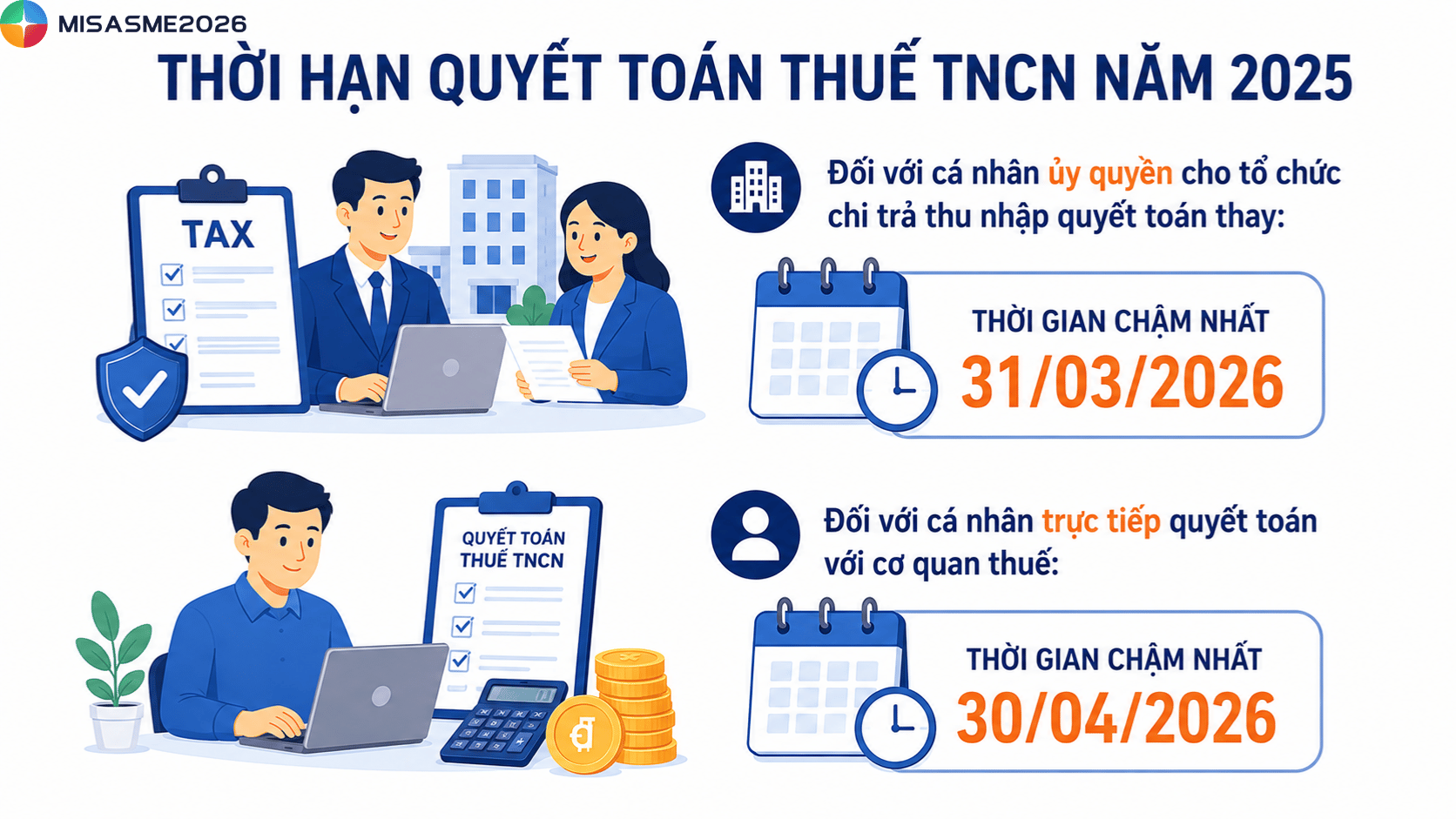

Theo quy định tại khoản 2 Điều 44 Luật Quản lý thuế 2019, thời hạn nộp hồ sơ quyết toán thuế TNCN được xác định khác nhau tùy thuộc vào việc cá nhân tự quyết toán hay ủy quyền cho tổ chức chi trả thu nhập thực hiện thay.

Thời hạn quyết toán thuế thu nhập cá nhân đối với kỳ tính thuế 2025 được áp dụng như sau:

- Đối với cá nhân ủy quyền cho tổ chức chi trả thu nhập quyết toán thay: Thời gian chậm nhất ngày 31/03/2026

- Đối với cá nhân trực tiếp quyết toán với cơ quan thuế: Thời gian chậm nhất ngày 30/04/2026

Trong trường hợp thời hạn nộp hồ sơ trùng với ngày nghỉ lễ hoặc ngày nghỉ cuối tuần theo quy định, thời hạn nộp sẽ được chuyển sang ngày làm việc tiếp theo.

4. Hồ sơ quyết toán thuế thu nhập cá nhân

Tùy thuộc vào việc cá nhân tự quyết toán với cơ quan thuế hay tổ chức trả thu nhập thực hiện quyết toán thay, thành phần hồ sơ quyết toán thuế TNCN sẽ có sự khác nhau. Người nộp thuế cần chuẩn bị đầy đủ các giấy tờ theo quy định để đảm bảo quá trình kê khai và quyết toán diễn ra thuận lợi.

4.1 Đối với cá nhân tự quyết toán thuế

| Hồ sơ cần chuẩn bị | Nội dung |

|---|---|

| Tờ khai quyết toán thuế TNCN | Mẫu số 02/QTT-TNCN ban hành kèm Thông tư 80/2021/TT-BTC |

| Phụ lục giảm trừ gia cảnh cho người phụ thuộc | Mẫu số 02-1/BK-QTT-TNCN (nếu có đăng ký giảm trừ gia cảnh) |

| Chứng từ khấu trừ thuế hoặc chứng từ nộp thuế | Bản sao chứng minh số thuế đã khấu trừ, đã tạm nộp hoặc đã nộp ở nước ngoài (nếu có) |

| Hồ sơ chứng minh các khoản đóng góp được khấu trừ | Bao gồm chứng từ đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học theo quy định |

| Giấy chứng nhận khấu trừ thuế | Do đơn vị chi trả thu nhập cấp hoặc chứng từ ngân hàng chứng minh số thuế đã nộp ở nước ngoài |

| Tài liệu chứng minh thu nhập từ nước ngoài | Áp dụng đối với cá nhân nhận thu nhập từ tổ chức quốc tế, đại sứ quán, lãnh sự quán hoặc nguồn thu nhập ở nước ngoài |

| Hồ sơ đăng ký người phụ thuộc | Trường hợp tính giảm trừ gia cảnh cho người phụ thuộc chưa được đăng ký trước đó |

4.2 Đối với trường hợp công ty, tổ chức trả thu nhập quyết toán thuế

| Hồ sơ cần chuẩn bị | Nội dung |

|---|---|

| Tờ khai quyết toán thuế TNCN | Mẫu số 05/QTT-TNCN ban hành kèm Thông tư 80/2021/TT-BTC |

| Bảng kê cá nhân tính thuế theo biểu lũy tiến từng phần | Mẫu số 05-1/BK-QTT-TNCN |

| Bảng kê cá nhân tính thuế theo thuế suất toàn phần | Mẫu số 05-2/BK-QTT-TNCN |

| Bảng kê người phụ thuộc giảm trừ gia cảnh | Mẫu số 05-3/BK-QTT-TNCN |

4.3 Đối với trường hợp ủy quyền quyết toán thuế

Trường hợp người lao động đủ điều kiện và lựa chọn ủy quyền cho doanh nghiệp hoặc tổ chức trả thu nhập thực hiện quyết toán thay, cần lập Giấy ủy quyền quyết toán thuế TNCN theo Mẫu số 08/UQ-QTT-TNCN ban hành kèm Thông tư 80/2021/TT-BTC và gửi cho đơn vị chi trả thu nhập theo đúng thời hạn quy định.

Người nộp thuế nên lưu lại đầy đủ chứng từ khấu trừ thuế, chứng từ nộp thuế và hồ sơ người phụ thuộc trong suốt quá trình quyết toán để thuận tiện cho việc đối chiếu, giải trình hoặc hoàn thuế khi cần thiết.

5. Giải đáp câu hỏi thường gặp

Câu hỏi: Khi nào cá nhân phải tự quyết toán thuế TNCN?

Trả lời: Theo quy định hiện hành, cá nhân phải trực tiếp quyết toán thuế TNCN với cơ quan thuế trong các trường hợp sau:

- Có đủ điều kiện ủy quyền quyết toán nhưng đã được đơn vị chi trả thu nhập cấp chứng từ khấu trừ thuế TNCN (trừ trường hợp chứng từ đã được thu hồi và hủy).

- Có thu nhập từ tiền lương, tiền công tại nhiều nơi hoặc không còn làm việc tại đơn vị trả thu nhập vào thời điểm quyết toán.

- Có thu nhập từ tiền lương, tiền công và đồng thời có thu nhập vãng lai chưa khấu trừ thuế hoặc khấu trừ chưa đủ.

- Chưa đăng ký mã số thuế.

- Chỉ có thu nhập vãng lai đã khấu trừ thuế 10%.

- Thuộc diện được xét giảm thuế do thiên tai, hỏa hoạn, tai nạn hoặc bệnh hiểm nghèo.

- Có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ sang kỳ tiếp theo.

- Cá nhân cư trú có mặt tại Việt Nam dưới 183 ngày trong năm đầu tiên nhưng từ 183 ngày trở lên trong 12 tháng liên tục kể từ ngày đầu tiên nhập cảnh.

- Người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam trước khi xuất cảnh.

Câu hỏi: Hộ kinh doanh có phải quyết toán thuế TNCN không?

Trả lời: Không. Theo Thông tư 40/2021/TT-BTC, hộ kinh doanh và cá nhân kinh doanh nộp thuế theo phương pháp kê khai không phải thực hiện quyết toán thuế TNCN.

Câu hỏi: Cá nhân có thu nhập từ 2 nơi quyết toán thuế TNCN như thế nào?

Trả lời: Việc quyết toán thuế TNCN đối với cá nhân có thu nhập từ 2 nơi trở lên được thực hiện như sau:

- Nếu có hợp đồng lao động từ 3 tháng trở lên tại một đơn vị, đang làm việc tại thời điểm quyết toán và có thu nhập vãng lai bình quân không quá 10 triệu đồng/tháng đã khấu trừ thuế 10%:

- Không có nhu cầu quyết toán đối với khoản thu nhập vãng lai: được ủy quyền cho đơn vị trả thu nhập quyết toán thay.

- Có nhu cầu quyết toán đối với khoản thu nhập vãng lai: tự quyết toán với cơ quan thuế.

- Nếu có thu nhập vãng lai chưa khấu trừ thuế hoặc khấu trừ chưa đúng quy định: cá nhân phải tự quyết toán thuế.

Câu hỏi: Không quyết toán thuế TNCN có sao không?

Trả lời: Trường hợp thuộc diện phải quyết toán nhưng không thực hiện hoặc nộp hồ sơ chậm, cá nhân có thể bị xử phạt vi phạm hành chính theo quy định. Mức xử phạt dao động từ cảnh cáo đến 25 triệu đồng đối với cá nhân, tùy theo thời gian chậm nộp hồ sơ và tính chất vi phạm.

Câu hỏi: Cộng tác viên có phải quyết toán thuế TNCN không?

Có. Thu nhập của cộng tác viên thuộc đối tượng chịu thuế TNCN và được tính thuế theo từng trường hợp cụ thể:

- Cộng tác viên ký hợp đồng dưới 3 tháng hoặc hợp đồng dịch vụ, có thu nhập từ 2 triệu đồng/lần trở lên: khấu trừ thuế theo tỷ lệ 10%.

- Cộng tác viên ký hợp đồng lao động từ 3 tháng trở lên: áp dụng biểu thuế lũy tiến từng phần như người lao động thông thường.

Câu hỏi: Xử lý thuế TNCN nộp thừa sau quyết toán như thế nào?

Trả lời: Khi phát sinh số thuế TNCN nộp thừa, cá nhân có thể lựa chọn một trong hai phương án sau:

- Đề nghị hoàn trả số thuế đã nộp thừa theo quy định.

- Bù trừ số thuế nộp thừa vào nghĩa vụ thuế của kỳ tiếp theo.

Câu hỏi: Quyết toán thuế TNCN bao lâu thì nhận được tiền hoàn thuế?

Trả lời: Thời gian giải quyết hồ sơ hoàn thuế phụ thuộc vào loại hồ sơ:

- Chậm nhất 06 ngày làm việc đối với hồ sơ thuộc diện hoàn thuế trước, kiểm tra sau.

- Chậm nhất 40 ngày đối với hồ sơ thuộc diện kiểm tra trước, hoàn thuế sau.

Có thể thấy, quyết toán thuế TNCN là thủ tục quan trọng giúp cá nhân xác định chính xác số thuế phải nộp, số thuế được hoàn hoặc được bù trừ sang kỳ tiếp theo. Việc nắm rõ quy định về hồ sơ, thời hạn và các trường hợp phải tự quyết toán sẽ giúp quá trình thực hiện diễn ra thuận lợi và hạn chế rủi ro vi phạm. Hy vọng những thông tin trên đã giúp bạn hiểu rõ hơn về quyết toán thuế TNCN là gì cũng như các quy định liên quan để thực hiện đúng nghĩa vụ thuế theo quy định hiện hành.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/