Công văn xác nhận không nợ thuế là một trong những giấy tờ quan trọng mà doanh nghiệp thường phải chuẩn bị khi thực hiện thủ tục giải thể, chấm dứt hoạt động chi nhánh, tham gia đấu thầu, vay vốn hoặc hoàn thiện các hồ sơ hành chính khác. Tuy nhiên, không ít doanh nghiệp còn lúng túng về điều kiện, hồ sơ và quy trình xin xác nhận từ cơ quan thuế.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ giúp doanh nghiệp hiểu rõ công văn xác nhận không nợ thuế là gì, các trường hợp cần thực hiện, hồ sơ cần chuẩn bị và những lưu ý quan trọng theo quy định hiện hành của pháp luật thuế.

1. Công văn xác nhận không nợ thuế là gì?

Công văn xác nhận không nợ thuế là văn bản do cơ quan thuế quản lý trực tiếp xác nhận người nộp thuế đã hoàn thành các nghĩa vụ thuế với ngân sách nhà nước tại thời điểm đề nghị xác nhận.

Trên thực tế, doanh nghiệp thường sử dụng các thuật ngữ như:

- Giấy xác nhận hoàn thành nghĩa vụ thuế

- Văn bản xác nhận không nợ thuế

- Công văn xác nhận không còn nợ thuế

- Xác nhận tình trạng thực hiện nghĩa vụ thuế

Mặc dù cách gọi khác nhau nhưng đều nhằm mục đích chứng minh doanh nghiệp không còn khoản thuế, tiền chậm nộp hoặc các nghĩa vụ tài chính thuộc phạm vi quản lý của cơ quan thuế tại thời điểm xác nhận.

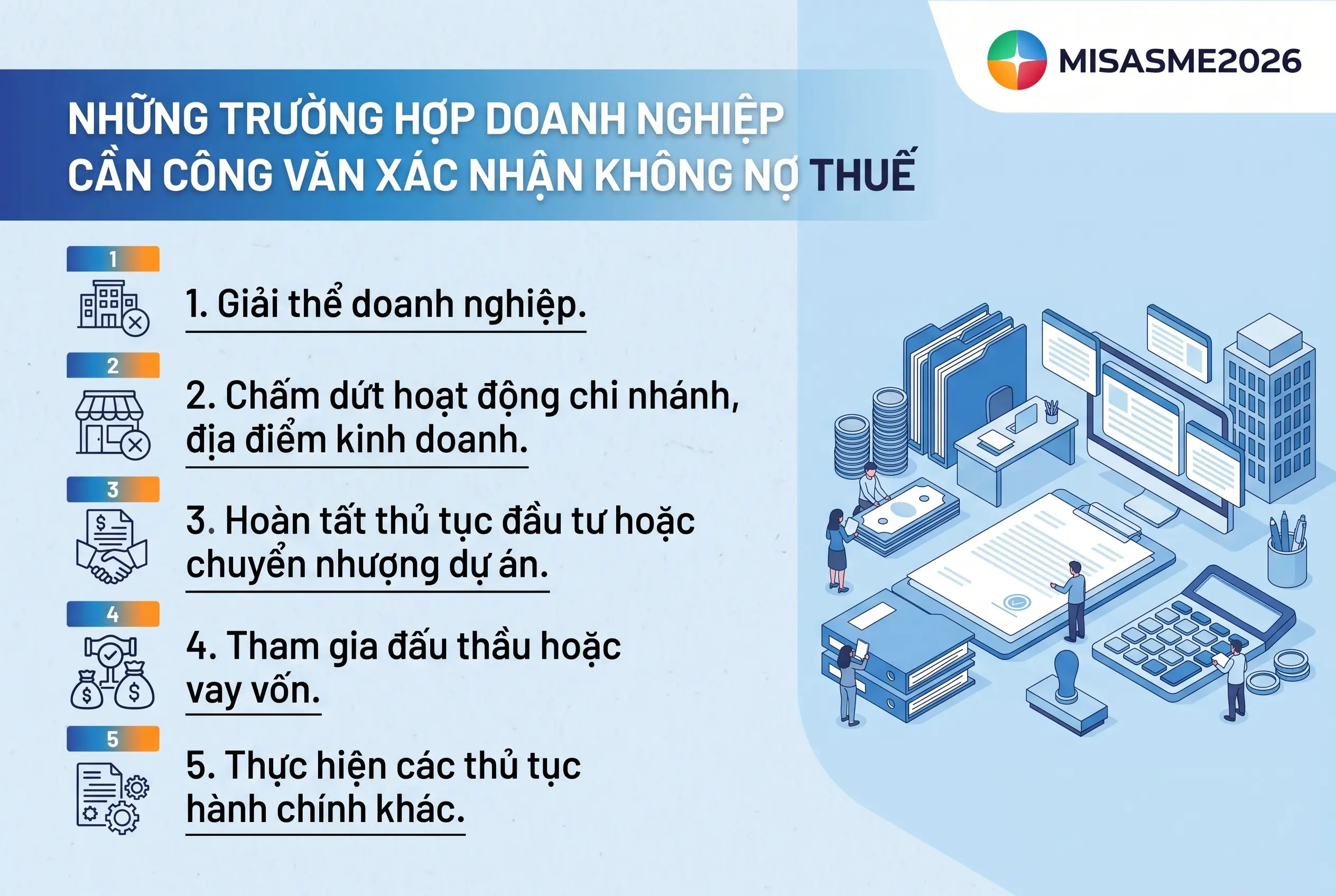

2. Những trường hợp doanh nghiệp cần công văn xác nhận không nợ thuế

Hiện nay, doanh nghiệp thường phải xin xác nhận không nợ thuế trong các trường hợp sau:

- Thực hiện thủ tục giải thể doanh nghiệp: Khi doanh nghiệp tiến hành giải thể, cơ quan đăng ký kinh doanh sẽ phối hợp với cơ quan thuế để kiểm tra việc hoàn thành nghĩa vụ thuế trước khi chấp thuận chấm dứt hoạt động.

- Chấm dứt hoạt động chi nhánh, địa điểm kinh doanh: Chi nhánh, văn phòng đại diện hoặc địa điểm kinh doanh khi ngừng hoạt động cũng cần hoàn tất nghĩa vụ thuế phát sinh trước khi thực hiện thủ tục đóng mã số thuế.

- Hoàn tất thủ tục đầu tư hoặc chuyển nhượng dự án: Một số hồ sơ liên quan đến đầu tư, chuyển nhượng vốn, chuyển nhượng dự án có thể yêu cầu doanh nghiệp cung cấp tài liệu chứng minh đã hoàn thành nghĩa vụ thuế.

- Tham gia đấu thầu hoặc vay vốn: Nhiều chủ đầu tư, tổ chức tín dụng hoặc đối tác yêu cầu doanh nghiệp chứng minh tình trạng tuân thủ pháp luật thuế thông qua văn bản xác nhận không nợ thuế.

- Thực hiện các thủ tục hành chính khác: Tùy từng lĩnh vực, cơ quan quản lý nhà nước có thể yêu cầu doanh nghiệp bổ sung tài liệu xác nhận nghĩa vụ thuế để hoàn thiện hồ sơ.

3. Điều kiện để được xác nhận không nợ thuế

Để được cơ quan thuế xác nhận không nợ thuế, doanh nghiệp cần đáp ứng các điều kiện sau:

- Đã thực hiện đầy đủ nghĩa vụ kê khai thuế theo quy định.

- Không còn số thuế phải nộp đến thời điểm đề nghị xác nhận.

- Không còn tiền chậm nộp hoặc tiền phạt vi phạm hành chính về thuế chưa thanh toán.

- Đã hoàn thành các nghĩa vụ liên quan đến hóa đơn, chứng từ và báo cáo thuế.

- Không thuộc trường hợp đang bị cưỡng chế nợ thuế hoặc có nghĩa vụ tài chính chưa được xử lý dứt điểm.

Doanh nghiệp cần lưu ý rằng chỉ cần còn tồn tại khoản nợ thuế dù với giá trị nhỏ hoặc phát sinh tiền chậm nộp thì cơ quan thuế có thể chưa thực hiện xác nhận hoàn thành nghĩa vụ thuế.

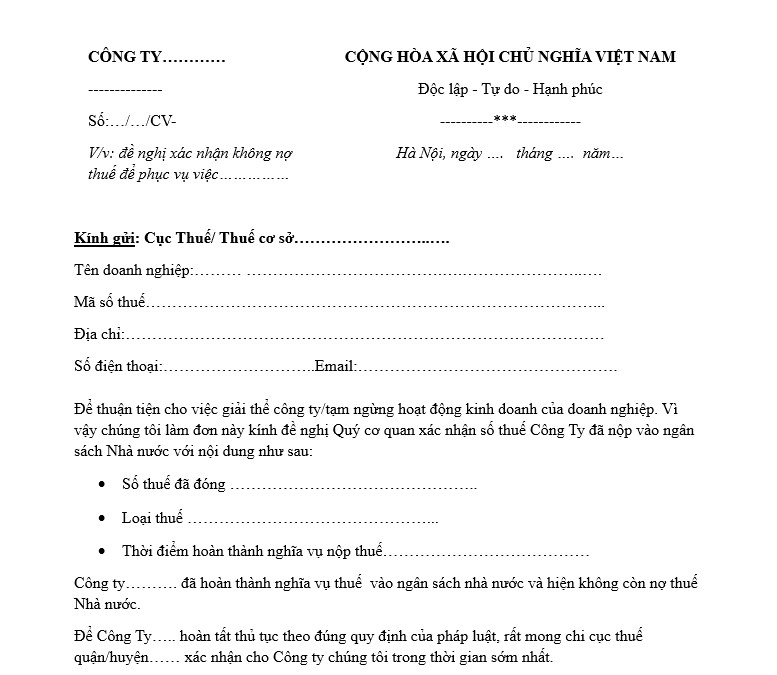

4. Mẫu công văn xác nhận không nợ thuế

Mẫu công văn xác nhận không nợ thuế hiện chưa được quy định thống nhất trong các văn bản pháp luật về quản lý thuế. Trên thực tế, doanh nghiệp thường lập văn bản đề nghị gửi cơ quan thuế quản lý trực tiếp để được xác nhận tình trạng hoàn thành nghĩa vụ thuế. Tùy theo mục đích sử dụng hồ sơ và yêu cầu của từng cơ quan, nội dung công văn có thể được điều chỉnh cho phù hợp

Dưới đây là mẫu công văn xác nhận không nợ thuế doanh nghiệp có thể tham khảo:

Tải xuống: Mẫu công văn xác nhận không nợ thuế

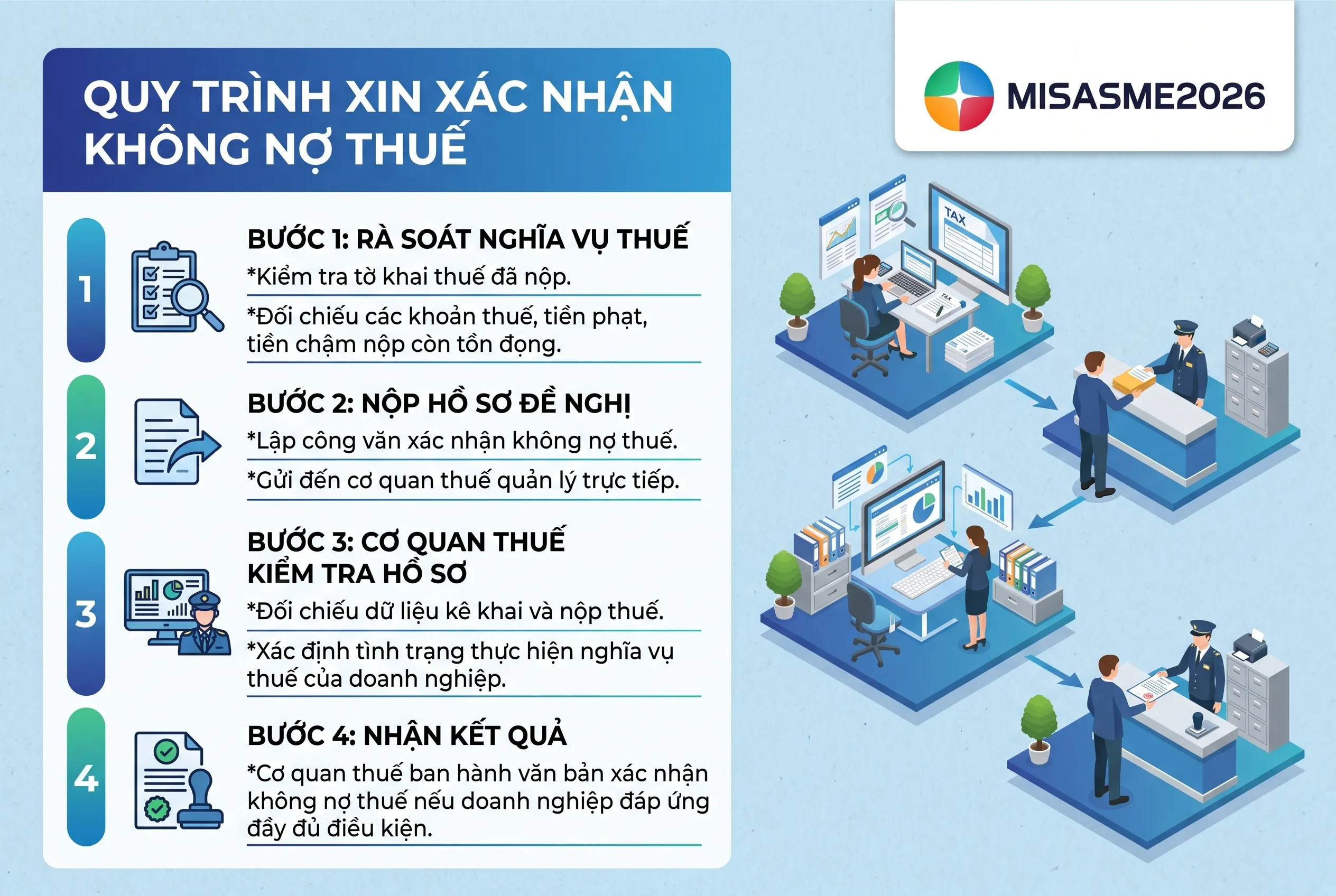

5. Quy trình xin xác nhận không nợ thuế

Để được cơ quan thuế xác nhận đã hoàn thành nghĩa vụ với ngân sách nhà nước, doanh nghiệp cần thực hiện đầy đủ các bước theo quy định. Trên thực tế, thời gian xử lý hồ sơ có thể khác nhau tùy thuộc vào tình trạng kê khai, nộp thuế và mức độ đầy đủ của hồ sơ.

Quy trình xin xác nhận không nợ thuế thường bao gồm các bước sau:

Bước 1: Rà soát tình trạng thực hiện nghĩa vụ thuế

Trước khi nộp hồ sơ, doanh nghiệp cần kiểm tra toàn bộ dữ liệu thuế để bảo đảm không còn các khoản phải nộp hoặc các nghĩa vụ chưa hoàn thành, bao gồm:

- Tờ khai thuế đã nộp theo quy định.

- Các khoản thuế còn phải nộp.

- Tiền chậm nộp, tiền phạt vi phạm hành chính về thuế (nếu có).

- Nghĩa vụ thuế của chi nhánh, địa điểm kinh doanh trực thuộc.

Việc rà soát trước sẽ giúp doanh nghiệp hạn chế trường hợp hồ sơ bị kéo dài thời gian xử lý do còn tồn tại các khoản nợ thuế trên hệ thống.

Bước 2: Chuẩn bị và nộp hồ sơ đề nghị xác nhận

Sau khi hoàn tất việc đối chiếu nghĩa vụ thuế, doanh nghiệp lập công văn đề nghị xác nhận không nợ thuế và gửi đến cơ quan thuế quản lý trực tiếp.

Hồ sơ có thể được nộp thông qua các hình thức:

- Nộp trực tiếp tại cơ quan thuế.

- Gửi qua dịch vụ bưu chính.

- Nộp điện tử trong trường hợp cơ quan thuế hỗ trợ tiếp nhận hồ sơ trực tuyến.

Bước 3: Cơ quan thuế kiểm tra và đối chiếu dữ liệu

Sau khi tiếp nhận hồ sơ, cơ quan thuế sẽ tiến hành kiểm tra thông tin của người nộp thuế trên hệ thống quản lý. Nội dung kiểm tra thường bao gồm:

- Tình trạng kê khai thuế.

- Các khoản thuế đã nộp và còn phải nộp.

- Tiền chậm nộp, tiền phạt phát sinh.

- Các nghĩa vụ tài chính liên quan khác theo quy định.

Trường hợp phát hiện doanh nghiệp còn tồn tại nghĩa vụ thuế chưa hoàn thành, cơ quan thuế sẽ yêu cầu bổ sung hoặc thực hiện nộp đầy đủ trước khi xem xét xác nhận.

Bước 4: Nhận kết quả xác nhận không nợ thuế

Khi doanh nghiệp đáp ứng đầy đủ điều kiện, cơ quan thuế sẽ ban hành văn bản xác nhận hoàn thành nghĩa vụ thuế hoặc văn bản xác nhận không nợ thuế theo nội dung đề nghị.

Doanh nghiệp nên lưu giữ văn bản này cùng hồ sơ pháp lý để phục vụ các thủ tục như giải thể doanh nghiệp, chấm dứt hoạt động đơn vị phụ thuộc, tham gia đấu thầu hoặc làm việc với đối tác, tổ chức tín dụng khi cần thiết.

6. Câu hỏi thường gặp về công văn xác nhận không nợ thuế

Doanh nghiệp còn nợ tiền chậm nộp có được xác nhận không?

Không. Để được cơ quan thuế xác nhận không nợ thuế, doanh nghiệp phải hoàn thành đầy đủ toàn bộ nghĩa vụ tài chính với ngân sách nhà nước tại thời điểm đề nghị xác nhận. Nghĩa vụ này không chỉ bao gồm số thuế phải nộp mà còn bao gồm tiền chậm nộp, tiền phạt vi phạm hành chính về thuế (nếu có) và các khoản thu khác thuộc phạm vi quản lý của cơ quan thuế.

Do đó, trước khi nộp hồ sơ, doanh nghiệp nên rà soát kỹ tình trạng nghĩa vụ thuế để kịp thời xử lý các khoản còn tồn đọng, tránh ảnh hưởng đến tiến độ thực hiện các thủ tục liên quan.

Có thể tra cứu tình trạng nợ thuế trước khi nộp hồ sơ không?

Doanh nghiệp có thể chủ động tra cứu tình trạng thực hiện nghĩa vụ thuế thông qua hệ thống Thuế điện tử hoặc liên hệ trực tiếp cơ quan thuế quản lý để đối chiếu số liệu.

Việc kiểm tra trước giúp doanh nghiệp xác định chính xác các khoản thuế còn phải nộp, tiền chậm nộp hoặc các nghĩa vụ phát sinh chưa được cập nhật đầy đủ. Đây là bước quan trọng giúp hạn chế tình trạng hồ sơ xin xác nhận không nợ thuế bị trả lại hoặc kéo dài thời gian xử lý.

Văn bản xác nhận không nợ thuế có thời hạn bao lâu?

Hiện nay, pháp luật về quản lý thuế không quy định thời hạn sử dụng chung đối với văn bản xác nhận không nợ thuế. Tuy nhiên, trên thực tế, nhiều cơ quan nhà nước, tổ chức tín dụng hoặc đối tác kinh doanh có thể yêu cầu văn bản xác nhận được cấp trong một khoảng thời gian nhất định để bảo đảm thông tin còn giá trị tại thời điểm sử dụng.

Vì vậy, doanh nghiệp nên xác định rõ yêu cầu của đơn vị tiếp nhận hồ sơ trước khi thực hiện thủ tục xin xác nhận nhằm tránh phải thực hiện lại hồ sơ do văn bản được cấp quá lâu so với thời điểm nộp hồ sơ.

Kết luận

Công văn xác nhận không nợ thuế là tài liệu quan trọng giúp doanh nghiệp chứng minh đã hoàn thành nghĩa vụ với ngân sách nhà nước khi thực hiện các thủ tục hành chính, đầu tư, giải thể hoặc giao dịch với đối tác. Việc chủ động quản lý nghĩa vụ thuế, đối chiếu số liệu thường xuyên và xử lý kịp thời các khoản phát sinh sẽ giúp doanh nghiệp rút ngắn thời gian thực hiện thủ tục và hạn chế các rủi ro pháp lý.

Để quản lý thuế, công nợ và các báo cáo tài chính hiệu quả, doanh nghiệp có thể sử dụng phần mềm kế toán MISA SME, hỗ trợ:

- Theo dõi đầy đủ các loại thuế phát sinh theo từng kỳ kê khai.

- Tự động tổng hợp số liệu phục vụ lập tờ khai thuế.

- Đối chiếu công nợ và quản lý nghĩa vụ tài chính của doanh nghiệp.

- Cảnh báo các khoản đến hạn nộp, giúp hạn chế phát sinh tiền chậm nộp.

- Kết nối hóa đơn điện tử, ngân hàng điện tử và hệ sinh thái quản trị doanh nghiệp.

- Cung cấp hệ thống báo cáo tài chính, báo cáo quản trị kịp thời phục vụ công tác điều hành.

Nhờ đó, doanh nghiệp có thể kiểm soát tốt tình hình tài chính, giảm áp lực cho bộ phận kế toán và nâng cao hiệu quả tuân thủ pháp luật thuế.

Đăng ký dùng thử miễn phí phần mềm kế toán MISA SME tại đây:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/