Mã số thuế là thông tin định danh quan trọng trong quản lý thuế, được sử dụng khi doanh nghiệp, tổ chức, hộ kinh doanh hoặc cá nhân thực hiện kê khai, nộp thuế, hoàn thuế và các giao dịch liên quan đến nghĩa vụ ngân sách nhà nước.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ cung cấp những thông tin chi tiết về mã số thuế giúp người nộp thuế hạn chế sai sót trong quá trình thực hiện nghĩa vụ thuế, kế toán và giao dịch kinh doanh.

1. Mã số thuế là gì?

Mã số thuế là một dãy số hoặc dãy số kèm ký tự do cơ quan thuế cấp cho người nộp thuế, dùng để nhận diện, theo dõi và quản lý việc thực hiện nghĩa vụ thuế của từng tổ chức, doanh nghiệp, hộ kinh doanh hoặc cá nhân.

Theo quy định về quản lý thuế, mã số thuế được sử dụng trong suốt quá trình người nộp thuế thực hiện các thủ tục liên quan đến các vấn vấn đề về thuế .

Đối với doanh nghiệp, mã số thuế thường gắn với quá trình thành lập và hoạt động kinh doanh. Đối với cá nhân, mã số thuế được dùng để quản lý thuế thu nhập cá nhân, giảm trừ gia cảnh, hoàn thuế hoặc thực hiện các nghĩa vụ thuế phát sinh.

2. Mã số thuế TIN là gì?

Mã số thuế TIN là cách gọi theo tiếng Anh của mã số thuế. TIN là viết tắt của Tax Identification Number, có nghĩa là mã số định danh thuế hoặc mã số nhận diện người nộp thuế.

Tại Việt Nam, khi nhắc đến các cụm từ như:

- Mã số thuế TIN là gì

- Mã số thuế (TIN) là gì

- Tax code thuế là gì

- Tax Identification Number là gì

thì về bản chất, các khái niệm này đều dùng để chỉ mã số thuế được cơ quan thuế cấp nhằm quản lý người nộp thuế.

Trong các biểu mẫu quốc tế, giao dịch ngân hàng, hồ sơ đầu tư, hợp đồng với đối tác nước ngoài hoặc biểu mẫu tuân thủ thuế xuyên biên giới, doanh nghiệp có thể gặp trường thông tin TIN, Tax Code hoặc Tax Identification Number. Khi đó, doanh nghiệp Việt Nam thường kê khai mã số thuế doanh nghiệp tại trường này.

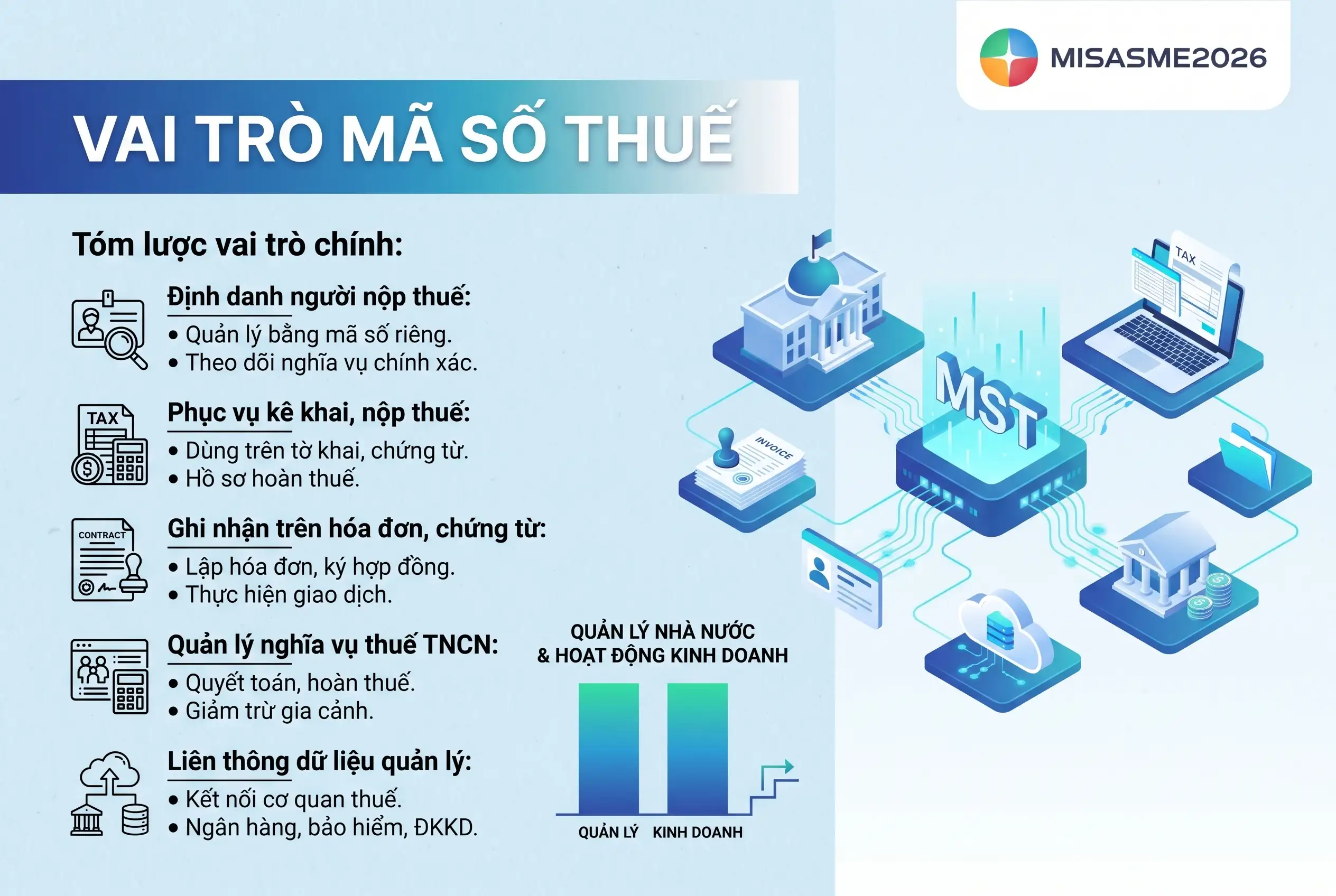

3. Mã số thuế dùng để làm gì?

Mã số thuế có vai trò quan trọng trong cả quản lý nhà nước và hoạt động sản xuất, kinh doanh của doanh nghiệp. Cụ thể:

- Định danh người nộp thuế: Mỗi người nộp thuế được quản lý bằng một mã số riêng, giúp cơ quan thuế theo dõi nghĩa vụ thuế chính xác hơn.

- Phục vụ kê khai và nộp thuế: Mã số thuế được sử dụng trên tờ khai thuế, chứng từ nộp thuế, hồ sơ hoàn thuế và các thủ tục thuế khác.

- Ghi nhận trên hóa đơn, chứng từ: Doanh nghiệp sử dụng mã số thuế khi lập, nhận hóa đơn, ký hợp đồng hoặc thực hiện giao dịch kinh doanh.

- Quản lý nghĩa vụ thuế thu nhập cá nhân: Cá nhân có mã số thuế để quyết toán thuế, hoàn thuế, đăng ký giảm trừ gia cảnh và theo dõi thu nhập chịu thuế.

- Liên thông dữ liệu quản lý: Mã số thuế giúp kết nối thông tin giữa cơ quan thuế, cơ quan đăng ký kinh doanh, ngân hàng, bảo hiểm và các đơn vị liên quan theo quy định.

Với doanh nghiệp, mã số thuế không chỉ phục vụ nghĩa vụ thuế mà còn là thông tin bắt buộc trong nhiều hồ sơ pháp lý, kế toán và giao dịch thương mại.

4. Phân loại mã số thuế hiện nay

Tùy theo đối tượng được cấp, mã số thuế có thể được phân thành nhiều nhóm khác nhau. Một số loại phổ biến gồm:

4.1. Mã số thuế doanh nghiệp

Mã số thuế doanh nghiệp là mã số được cấp cho doanh nghiệp khi thực hiện đăng ký thành lập. Mã số này được dùng để quản lý doanh nghiệp trong quá trình hoạt động, kê khai và nộp các loại thuế như:

- Thuế giá trị gia tăng

- Thuế thu nhập doanh nghiệp

- Thuế thu nhập cá nhân khấu trừ thay người lao động

- Thuế nhà thầu, nếu có

- Lệ phí môn bài

- Các khoản thu khác theo quy định

Theo quy định về đăng ký doanh nghiệp và quản lý thuế, mã số doanh nghiệp đồng thời là mã số thuế của doanh nghiệp. Do đó, khi doanh nghiệp được cấp Giấy chứng nhận đăng ký doanh nghiệp, mã số doanh nghiệp trên giấy chứng nhận cũng chính là mã số thuế dùng trong kê khai, nộp thuế và giao dịch.

4.2. Mã số thuế cá nhân

Mã số thuế cá nhân là mã số dùng để quản lý thuế đối với cá nhân có thu nhập chịu thuế hoặc phát sinh nghĩa vụ thuế với ngân sách nhà nước.

Cá nhân có mã số thuế thường sử dụng trong các trường hợp:

- Kê khai, quyết toán thuế thu nhập cá nhân

- Đăng ký người phụ thuộc

- Thực hiện hoàn thuế thu nhập cá nhân nếu nộp thừa

- Kê khai thuế khi có hoạt động cho thuê tài sản, kinh doanh hoặc phát sinh nghĩa vụ thuế khác

- Cung cấp thông tin cho doanh nghiệp, tổ chức chi trả thu nhập khi khấu trừ thuế

Đáng lưu ý, theo lộ trình quản lý thuế gắn với cơ sở dữ liệu dân cư, từ ngày 01/7/2025, số định danh cá nhân được sử dụng thay cho mã số thuế đối với cá nhân là công dân Việt Nam theo quy định tại Thông tư 86/2024/TT-BTC. Vì vậy, cá nhân và đơn vị chi trả thu nhập cần rà soát, cập nhật thông tin đăng ký thuế để bảo đảm dữ liệu khớp đúng với cơ sở dữ liệu quốc gia về dân cư.

4.3. Mã số thuế hộ kinh doanh

Mã số thuế hộ kinh doanh là mã số được cấp cho hộ kinh doanh, cá nhân kinh doanh để quản lý nghĩa vụ thuế phát sinh từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

Mã số thuế hộ kinh doanh thường được sử dụng khi:

- Kê khai và nộp thuế theo phương pháp khoán hoặc phương pháp kê khai

- Nộp lệ phí môn bài

- Sử dụng hóa đơn điện tử theo quy định

- Thực hiện các nghĩa vụ thuế phát sinh trong quá trình kinh doanh

Với hộ kinh doanh có sử dụng hóa đơn, có doanh thu lớn hoặc chuyển sang phương pháp kê khai, việc quản lý mã số thuế chính xác càng quan trọng để hạn chế sai sót khi lập hóa đơn, ghi nhận doanh thu và nộp thuế.

4.4. Mã số thuế người phụ thuộc

Mã số thuế người phụ thuộc là mã số cấp cho cá nhân được đăng ký là người phụ thuộc của người nộp thuế thu nhập cá nhân.

Người phụ thuộc có thể là con, cha mẹ, vợ hoặc chồng, cá nhân không nơi nương tựa hoặc đối tượng khác đáp ứng điều kiện theo quy định về thuế thu nhập cá nhân.

Mã số thuế người phụ thuộc được dùng để:

- Xác nhận thông tin người phụ thuộc khi tính giảm trừ gia cảnh

- Tránh đăng ký trùng người phụ thuộc tại nhiều người nộp thuế

- Quản lý thông tin người phụ thuộc trên hệ thống thuế

- Chuyển thành mã số thuế cá nhân khi người phụ thuộc phát sinh nghĩa vụ thuế với ngân sách nhà nước

Như vậy, nếu thắc mắc mã số thuế phụ thuộc là gì, có thể hiểu đây là mã số được cấp cho người phụ thuộc để phục vụ việc giảm trừ gia cảnh và quản lý thuế thu nhập cá nhân.

5. Nguyên tắc cấp và sử dụng mã số thuế

Mã số thuế không chỉ là một dãy số định danh đơn thuần mà còn gắn liền với hàng loạt quy tắc pháp lý mà mọi người nộp thuế đều phải tuân thủ trong suốt quá trình hoạt động. Dưới đây là các nguyên tắc trọng yếu cần lưu ý.

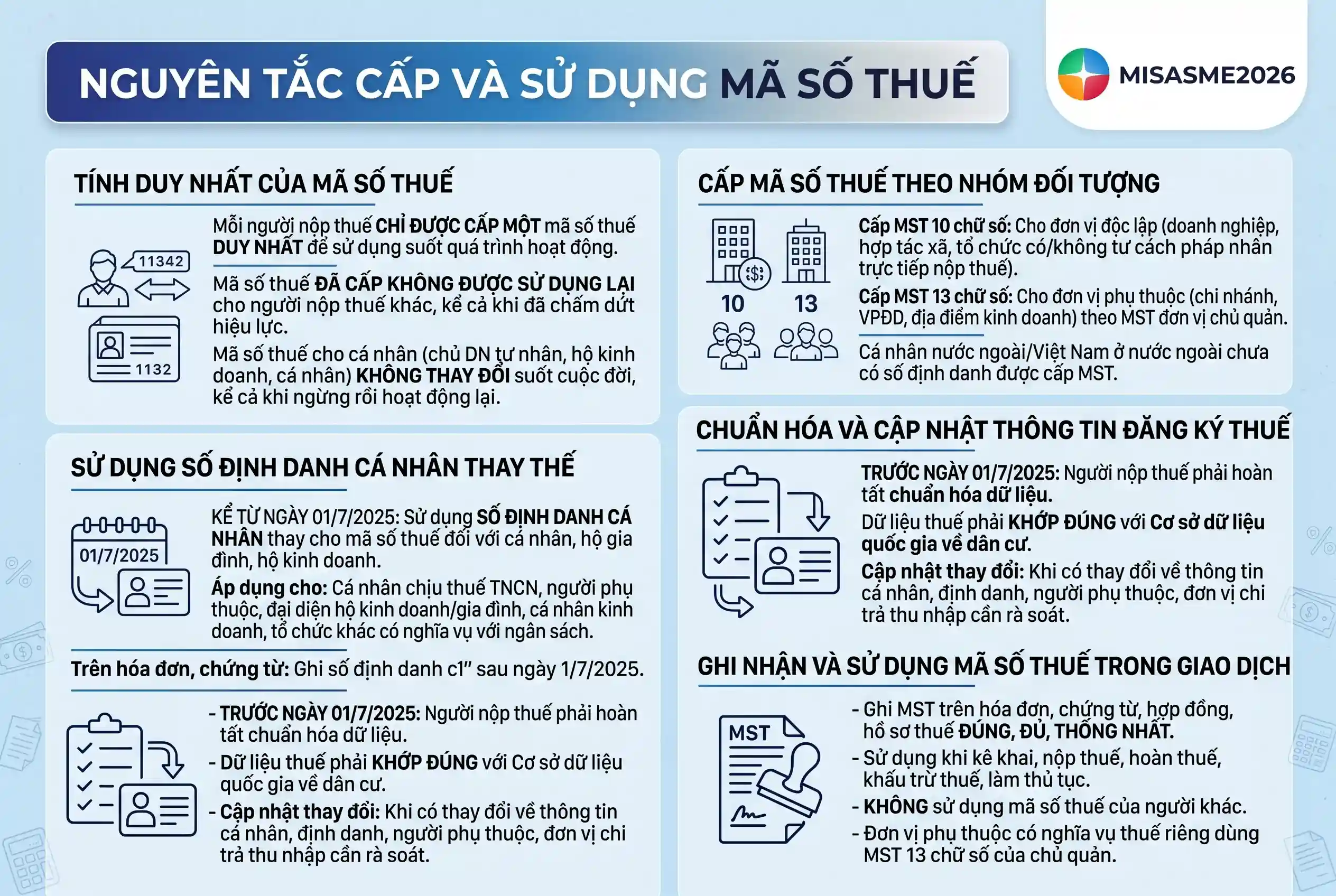

5.1. Nguyên tắc về tính duy nhất

Tính duy nhất là nguyên tắc nền tảng trong quản lý mã số thuế. Theo quy định về đăng ký thuế, mỗi người nộp thuế chỉ được cấp một mã số thuế duy nhất để sử dụng trong suốt quá trình hoạt động hoặc kể từ khi phát sinh nghĩa vụ thuế cho đến khi mã số thuế chấm dứt hiệu lực. Nguyên tắc này được thể hiện qua các nội dung cụ thể:

- Mỗi người nộp thuế được cấp một mã số thuế duy nhất để sử dụng trong toàn bộ quá trình hoạt động, từ khi đăng ký thuế cho đến khi chấm dứt hiệu lực mã số thuế.

- Mã số thuế đã cấp không được sử dụng lại để cấp cho người nộp thuế khác, kể cả trong trường hợp mã số thuế đó đã chấm dứt hiệu lực.

- Mã số thuế đã cấp cho người nộp thuế là chủ doanh nghiệp tư nhân, chủ hộ kinh doanh hoặc một cá nhân không thay đổi trong suốt cuộc đời của cá nhân đó, kể cả khi đã ngừng hoạt động kinh doanh rồi kinh doanh trở lại.

Trên thực tế, có những trường hợp một cá nhân bị cấp trùng nhiều hơn một mã số thuế do kê khai nhiều lần tại các thời điểm hoặc đơn vị chi trả khác nhau. Theo quy định mới, trường hợp cá nhân đã được cấp nhiều hơn một mã số thuế, người nộp thuế phải cập nhật thông tin số định danh cá nhân cho các mã số thuế đã được cấp để cơ quan thuế tích hợp các mã số thuế vào số định danh cá nhân, hợp nhất dữ liệu thuế của người nộp thuế theo số định danh cá nhân.

5.2. Nguyên tắc cấp mã số thuế theo từng nhóm đối tượng

Việc cấp mã số thuế được phân định rõ theo từng nhóm đối tượng và cấu trúc mã số tương ứng. Đây là cơ sở để xác định một tổ chức, cá nhân được cấp mã số thuế 10 chữ số hay 13 chữ số:

- Đơn vị độc lập như doanh nghiệp, hợp tác xã, tổ chức có tư cách pháp nhân hoặc tổ chức không có tư cách pháp nhân nhưng trực tiếp phát sinh nghĩa vụ thuế được cấp mã số thuế 10 chữ số.

- Đơn vị phụ thuộc như chi nhánh, văn phòng đại diện, địa điểm kinh doanh có phát sinh nghĩa vụ thuế riêng được cấp mã số thuế 13 chữ số theo mã số thuế của đơn vị chủ quản.

- Cá nhân là người nước ngoài hoặc người Việt Nam sinh sống ở nước ngoài không có số định danh cá nhân được xác lập từ Cơ sở dữ liệu quốc gia về dân cư vẫn được cơ quan thuế cấp mã số thuế theo quy định.

Liên quan đến nhóm hộ kinh doanh, hộ gia đình và cá nhân, một thay đổi quan trọng cần đặc biệt lưu ý là quy định chuyển đổi sang số định danh cá nhân. Mã số thuế dành cho hộ gia đình, hộ kinh doanh, cá nhân là mã số thuế do cơ quan thuế cấp đối với các trường hợp quy định tại điểm a, đ, e, h khoản 4 Điều này; là số định danh cá nhân do Bộ Công an cấp theo quy định của pháp luật về căn cước đối với trường hợp sử dụng số định danh cá nhân thay cho mã số thuế.

5.3. Nguyên tắc sử dụng số định danh cá nhân thay cho mã số thuế từ ngày 01/7/2025

Đây là nội dung cập nhật quan trọng nhất theo quy định hiện hành mà người nộp thuế cần nắm rõ. Theo lộ trình tại Thông tư 86/2024/TT-BTC, đối với mã số thuế do cơ quan thuế cấp cho cá nhân, hộ gia đình, hộ kinh doanh được thực hiện đến hết ngày 30/06/2025. Kể từ ngày 01/7/2025, người nộp thuế, cơ quan quản lý thuế, cơ quan, tổ chức, cá nhân khác có liên quan đến việc sử dụng mã số thuế theo quy định tại Điều 35 Luật Quản lý thuế thực hiện sử dụng số định danh cá nhân thay cho mã số thuế.

Các nhóm đối tượng được sử dụng số định danh cá nhân thay cho mã số thuế bao gồm:

- Cá nhân có thu nhập thuộc diện chịu thuế thu nhập cá nhân.

- Cá nhân là người phụ thuộc theo quy định của pháp luật về thuế thu nhập cá nhân.

- Người đại diện hộ gia đình, đại diện hộ kinh doanh, cá nhân kinh doanh.

- Tổ chức, hộ gia đình và cá nhân khác có nghĩa vụ với ngân sách nhà nước.

Một điểm cần làm rõ về mặt vận hành là cách ghi nhận số định danh trên các mẫu biểu thuế. Với các mẫu tờ khai, hóa đơn, chứng từ nộp thuế, sau thời điểm 1/7/2025, người nộp thuế sẽ ghi số định danh cá nhân vào mục “MST” theo đúng quy định. Đồng thời, cần lưu ý rằng việc chuyển đổi này không làm thay đổi bản chất các giao dịch hoặc nghĩa vụ thuế, nhưng yêu cầu phải sử dụng đúng mã số mới được chuẩn hóa.

5.4. Nguyên tắc chuẩn hóa và cập nhật thông tin đăng ký thuế

Để việc chuyển đổi sang số định danh cá nhân diễn ra thông suốt, người nộp thuế có trách nhiệm rà soát và chuẩn hóa thông tin đăng ký thuế. Nguyên tắc này đòi hỏi dữ liệu thuế phải khớp đúng với Cơ sở dữ liệu quốc gia về dân cư:

- Cập nhật đầy đủ và chính xác các thông tin định danh như họ tên, số căn cước công dân, ngày tháng năm sinh để đồng bộ với cơ sở dữ liệu dân cư.

- Cá nhân, hộ kinh doanh, hộ gia đình cần cập nhật thông tin khi có thay đổi về giấy tờ tùy thân, thông tin định danh hoặc thông tin người phụ thuộc.

- Đơn vị chi trả thu nhập có trách nhiệm rà soát thông tin của người lao động và người phụ thuộc để bảo đảm dữ liệu được chuẩn hóa đúng thời hạn.

Về thời điểm hoàn tất chuẩn hóa, các đơn vị và cá nhân cần chủ động thực hiện sớm. Người nộp thuế bắt buộc phải cập nhật, thay đổi thông tin đăng ký thuế theo quy định trước ngày 01/07/2025 để đảm bảo dữ liệu chính xác và thuận tiện hơn khi làm việc với cơ quan thuế. Trường hợp dữ liệu đã khớp đúng, hộ kinh doanh, hộ gia đình, cá nhân được sử dụng số định danh cá nhân thay cho mã số thuế bắt đầu từ ngày 01/7/2025, bao gồm cả việc điều chỉnh, bổ sung nghĩa vụ thuế phát sinh theo mã số thuế đã cấp trước đó.

6. Khi nào cần đăng ký mã số thuế?

Người nộp thuế cần đăng ký mã số thuế khi thuộc đối tượng phát sinh nghĩa vụ thuế hoặc cần thực hiện thủ tục thuế theo quy định. Một số trường hợp phổ biến gồm:

- Doanh nghiệp, hợp tác xã, tổ chức kinh tế khi đăng ký thành lập.

- Hộ kinh doanh, cá nhân kinh doanh khi bắt đầu hoạt động sản xuất, kinh doanh.

- Cá nhân có thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công hoặc nguồn thu nhập khác.

- Cá nhân cho thuê tài sản, chuyển nhượng bất động sản, nhận thừa kế, quà tặng hoặc phát sinh khoản thu nhập chịu thuế.

- Người phụ thuộc được cá nhân nộp thuế đăng ký để tính giảm trừ gia cảnh.

- Tổ chức chi trả thu nhập có trách nhiệm khấu trừ, kê khai và nộp thuế thay cho cá nhân.

Đối với doanh nghiệp, việc đăng ký mã số thuế thường được thực hiện đồng thời với thủ tục đăng ký doanh nghiệp. Đối với cá nhân, việc đăng ký có thể thực hiện thông qua tổ chức chi trả thu nhập hoặc trực tiếp với cơ quan thuế theo quy định.

7. Một số câu hỏi thường gặp về mã số thuế

1. Mã số thuế là cái gì?

Mã số thuế là mã định danh do cơ quan thuế cấp cho người nộp thuế để quản lý nghĩa vụ thuế. Mã này được dùng khi kê khai, nộp thuế, hoàn thuế, lập hóa đơn và thực hiện các thủ tục liên quan đến thuế.

2. Tax code thuế là gì?

Tax code là cách gọi tiếng Anh thường dùng để chỉ mã số thuế. Trong nhiều biểu mẫu quốc tế, tax code có thể được hiểu tương đương với Tax Identification Number, viết tắt là TIN.

3. Mã số thuế có phải là mã số doanh nghiệp không?

Đối với doanh nghiệp, mã số doanh nghiệp đồng thời là mã số thuế. Đây là mã số được cấp khi doanh nghiệp được thành lập và ghi nhận trên Giấy chứng nhận đăng ký doanh nghiệp. Mã số này được sử dụng thống nhất trong:

- Hồ sơ đăng ký doanh nghiệp

- Hồ sơ kê khai, nộp thuế

- Hóa đơn điện tử

- Hợp đồng kinh tế

- Giao dịch ngân hàng

- Thủ tục bảo hiểm, lao động và các thủ tục hành chính khác

Tuy nhiên, cần phân biệt với mã số thuế của chi nhánh, văn phòng đại diện, địa điểm kinh doanh. Trong một số trường hợp, đơn vị phụ thuộc có thể được cấp mã số thuế 13 chữ số để thực hiện nghĩa vụ thuế riêng.

4. Mã số thuế cá nhân có thay đổi không?

Mã số thuế cá nhân về nguyên tắc được cấp để quản lý người nộp thuế. Từ ngày 01/7/2025, số định danh cá nhân được sử dụng thay cho mã số thuế đối với cá nhân là công dân Việt Nam theo quy định tại Thông tư 86/2024/TT-BTC. Cá nhân nên kiểm tra, cập nhật thông tin đăng ký thuế để bảo đảm đồng bộ dữ liệu.

5. Người phụ thuộc có mã số thuế không?

Có. Người phụ thuộc được cấp mã số thuế để phục vụ đăng ký giảm trừ gia cảnh. Mã số thuế người phụ thuộc cũng được sử dụng làm mã số thuế của cá nhân đó khi phát sinh nghĩa vụ thuế với ngân sách nhà nước.

6. Doanh nghiệp có thể có nhiều mã số thuế không?

Doanh nghiệp có một mã số doanh nghiệp đồng thời là mã số thuế chính. Tuy nhiên, chi nhánh, văn phòng đại diện hoặc đơn vị phụ thuộc có phát sinh nghĩa vụ thuế riêng có thể được cấp mã số thuế 13 chữ số theo mã số thuế của đơn vị chủ quản.

Kết luận

Mã số thuế là thông tin định danh quan trọng trong hệ thống quản lý thuế, giúp cơ quan thuế theo dõi nghĩa vụ của doanh nghiệp, tổ chức, hộ kinh doanh và cá nhân. Việc hiểu đúng mã số thuế là gì, phân biệt mã số thuế cá nhân, mã số thuế doanh nghiệp, mã số thuế TIN và mã số thuế người phụ thuộc sẽ giúp người nộp thuế thực hiện kê khai, nộp thuế, lập hóa đơn và quyết toán thuế chính xác hơn.

Với doanh nghiệp, quản lý mã số thuế không chỉ dừng ở việc ghi nhận thông tin pháp lý mà còn liên quan trực tiếp đến hóa đơn, chứng từ, kê khai thuế, báo cáo tài chính và giao dịch với đối tác. Vì vậy, kế toán cần có công cụ hỗ trợ kiểm soát dữ liệu thuế, hạn chế sai lệch trong quá trình hạch toán và kê khai.

Phần mềm kế toán MISA SME hỗ trợ doanh nghiệp trong công tác kế toán, thuế và quản trị tài chính với các tính năng nổi bật:

- Quản lý danh mục khách hàng, nhà cung cấp kèm thông tin mã số thuế, địa chỉ, tài khoản ngân hàng và dữ liệu giao dịch.

- Hỗ trợ lập, kiểm tra và đối chiếu chứng từ kế toán phục vụ kê khai thuế và lập báo cáo.

- Kết nối hóa đơn điện tử, giúp kế toán ghi nhận, tra cứu và quản lý hóa đơn đầu vào, đầu ra thuận tiện.

- Tự động tổng hợp số liệu lên tờ khai thuế, báo cáo tài chính và sổ sách kế toán theo dữ liệu đã hạch toán.

- Hỗ trợ kiểm soát công nợ, doanh thu, chi phí và nghĩa vụ thuế, giúp doanh nghiệp theo dõi tình hình tài chính rõ ràng hơn.

- Đáp ứng nghiệp vụ kế toán cho nhiều loại hình doanh nghiệp, phù hợp với doanh nghiệp thương mại, dịch vụ, sản xuất, xây lắp và các mô hình kinh doanh phổ biến.

Đăng ký dùng thử và nhận tư vấn miễn phí về phần mềm tại đây:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/