Tiểu mục 1052 là thuế gì là thắc mắc của nhiều doanh nghiệp khi thực hiện kê khai, nộp thuế điện tử hoặc lập giấy nộp tiền vào ngân sách nhà nước. Việc ghi đúng mã tiểu mục không chỉ giúp hạch toán chính xác nghĩa vụ thuế mà còn hạn chế các sai sót phát sinh trong quá trình đối chiếu với cơ quan thuế.

Bài viết dưới đây, phần mềm kế toán MISA SME sẽ tổng hợp quy định về tiểu mục 1052, đối tượng áp dụng, cách xác định khi nộp thuế thu nhập doanh nghiệp và những lưu ý doanh nghiệp cần biết theo quy định hiện hành.

1. Tiểu mục 1052 là thuế gì?

Tiểu mục 1052 là mã nội dung kinh tế thuộc Mục 1050 – Thuế thu nhập doanh nghiệp (TNDN) trong hệ thống Mục lục ngân sách nhà nước.

Theo danh mục mã mục, mã tiểu mục hiện hành, tiểu mục 1052 được sử dụng để hạch toán khoản thu Thuế thu nhập doanh nghiệp từ hoạt động sản xuất kinh doanh (gồm cả dịch vụ trong lĩnh vực dầu khí). Nói cách khác, khi doanh nghiệp phát sinh nghĩa vụ nộp thuế TNDN từ hoạt động sản xuất, kinh doanh thông thường thì trên giấy nộp tiền vào ngân sách nhà nước sẽ sử dụng tiểu mục 1052.

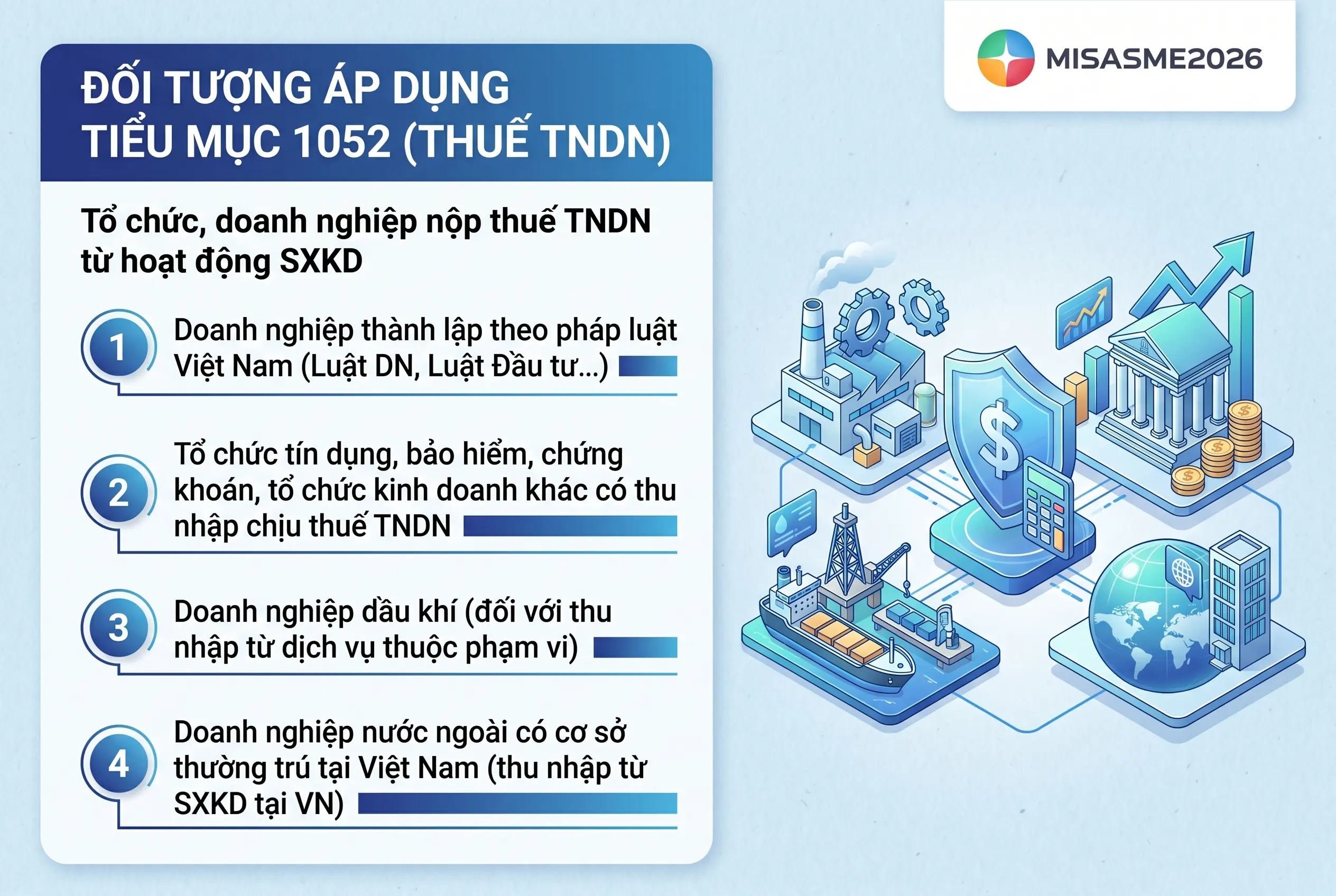

2. Đối tượng áp dụng tiểu mục 1052

Tiểu mục 1052 được sử dụng đối với các khoản thuế thu nhập doanh nghiệp (TNDN) từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ. Theo quy định của pháp luật về thuế TNDN, đối tượng nộp thuế bao gồm doanh nghiệp trong nước và một số tổ chức, doanh nghiệp nước ngoài có phát sinh thu nhập chịu thuế tại Việt Nam.

Theo đó, tiểu mục 1052 áp dụng cho các tổ chức, doanh nghiệp có nghĩa vụ nộp thuế TNDN từ hoạt động sản xuất kinh doanh, bao gồm:

- Doanh nghiệp được thành lập và hoạt động theo quy định của Luật Doanh nghiệp, Luật Đầu tư và các văn bản pháp luật có liên quan.

- Các tổ chức tín dụng, doanh nghiệp bảo hiểm, công ty chứng khoán và các tổ chức kinh doanh có phát sinh thu nhập chịu thuế TNDN.

- Doanh nghiệp hoạt động trong lĩnh vực dầu khí đối với phần thu nhập từ hoạt động cung cấp dịch vụ thuộc phạm vi áp dụng của tiểu mục này.

- Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam và phát sinh thu nhập từ hoạt động sản xuất, kinh doanh tại Việt Nam theo quy định của pháp luật thuế.

Khi thực hiện nghĩa vụ thuế TNDN đối với các khoản thu nhập từ hoạt động sản xuất, kinh doanh nêu trên, người nộp thuế cần lựa chọn tiểu mục 1052 trên Giấy nộp tiền vào ngân sách nhà nước hoặc hệ thống nộp thuế điện tử để đảm bảo khoản nộp được hạch toán đúng theo quy định.

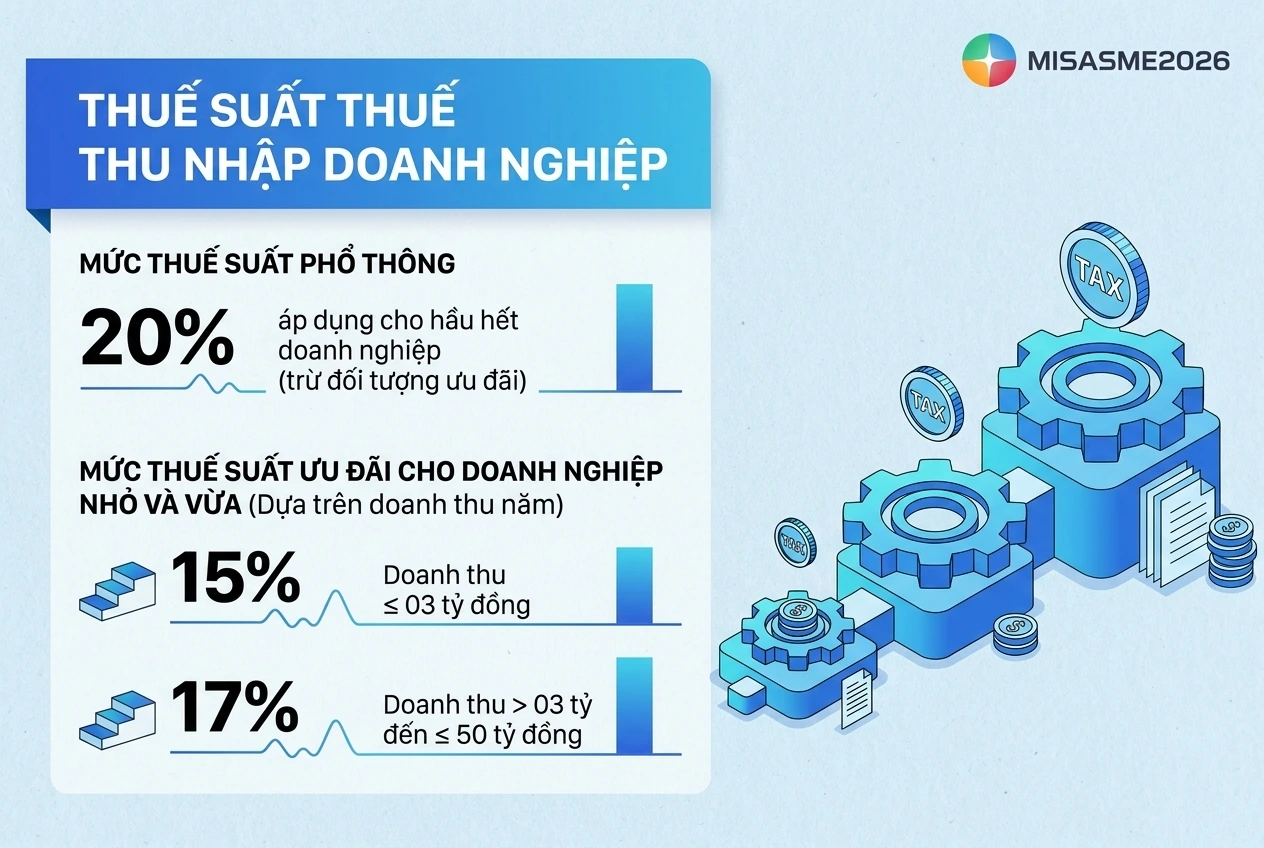

3. Mức thuế suất thuế TNDN áp dụng theo quy định mới

Theo Điều 10 Luật Thuế thu nhập doanh nghiệp 2025 và Điều 11 Nghị định 320/2025/NĐ-CP, thuế suất thuế thu nhập doanh nghiệp được quy định theo các mức thuế suất như sau:

- Thuế suất 20%: Thuế suất thuế thu nhập doanh nghiệp là 20%, trừ trường hợp quy định tại các khoản 2, 3 và 4 Điều này và đối tượng được ưu đãi về thuế suất. Đây là mức thuế suất phổ thông.

- Thuế suất 15%: áp dụng đối với doanh nghiệp có tổng doanh thu năm không quá 03 tỷ đồng.

- Thuế suất 17%: áp dụng đối với doanh nghiệp có tổng doanh thu năm từ trên 03 tỷ đồng đến không quá 50 tỷ đồng.

Doanh thu làm căn cứ xác định doanh nghiệp thuộc đối tượng được áp dụng thuế suất 17% và 15% là tổng doanh thu của kỳ tính thuế thu nhập doanh nghiệp trước liền kề.

Bên cạnh đó, kế toán cần lưu ý các mức thuế suất ưu đãi 15% và 17% không áp dụng trong mọi trường hợp. Các mức thuế suất 15% và 17% không áp dụng đối với doanh nghiệp là công ty con hoặc có quan hệ liên kết mà doanh nghiệp trong quan hệ liên kết đó không đáp ứng điều kiện áp dụng thuế suất ưu đãi.

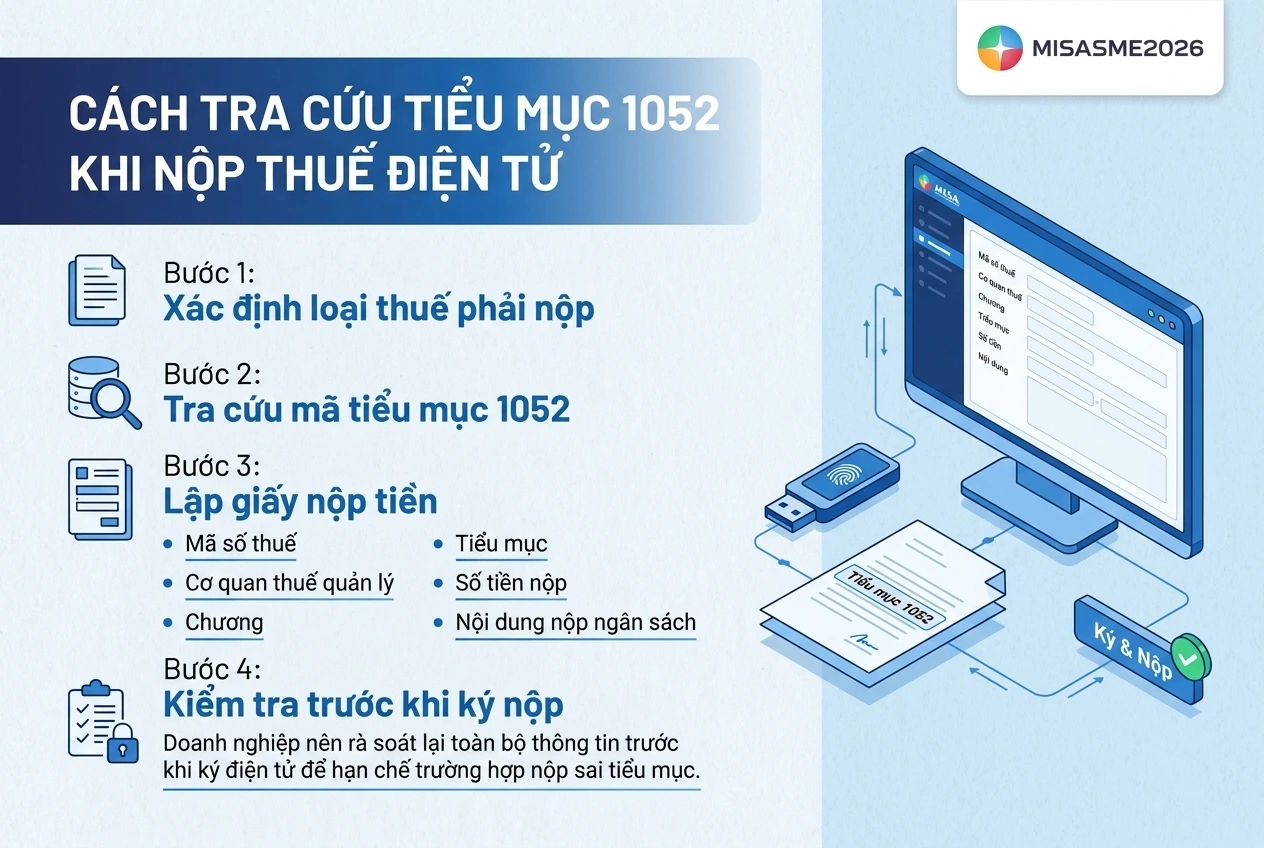

4. Cách tra cứu tiểu mục 1052 khi nộp thuế điện tử

Để tránh nhầm lẫn, doanh nghiệp có thể thực hiện các bước sau:

Bước 1: Xác định loại thuế phải nộp

Kiểm tra khoản thuế phát sinh là:

- Thuế TNDN từ hoạt động sản xuất kinh doanh.

- Thuế TNDN từ chuyển nhượng bất động sản.

- Thuế TNDN từ chuyển nhượng vốn.

- Các khoản thuế khác.

Bước 2: Tra cứu mã tiểu mục

Đối chiếu với danh mục mã mục, mã tiểu mục theo quy định của Bộ Tài chính để xác định chính xác mã nội dung kinh tế.

Bước 3: Lập giấy nộp tiền

Khai báo đầy đủ:

- Mã số thuế.

- Cơ quan thuế quản lý.

- Chương.

- Tiểu mục.

- Số tiền nộp.

- Nội dung nộp ngân sách.

Bước 4: Kiểm tra trước khi ký nộp

Doanh nghiệp nên rà soát lại toàn bộ thông tin trước khi ký điện tử để hạn chế trường hợp nộp sai tiểu mục.

5. Phân biệt tiểu mục 1052 với các tiểu mục thuế TNDN khác

Trong Mục 1500 (thuế TNDN) có nhiều tiểu mục khác nhau tương ứng với từng loại thu nhập. Việc phân biệt rõ giúp kế toán tránh nhầm lẫn khi kê khai. Một số mã tiểu mục thuế TNDN phổ biến gồm:

| Mã tiểu mục | Loại thu nhập chịu thuế TNDN |

|---|---|

| 1052 | Hoạt động sản xuất kinh doanh (gồm cả dịch vụ dầu khí) |

| 1053 | Chuyển nhượng bất động sản |

| 1055 | Chuyển nhượng vốn |

| 1056 | Thăm dò và khai thác dầu, khí |

| 1057 | Hoạt động xổ số kiến thiết |

Như vậy, nếu doanh nghiệp nộp thuế TNDN từ hoạt động kinh doanh thông thường thì sử dụng tiểu mục 1052; còn nếu phát sinh thu nhập từ chuyển nhượng bất động sản, chuyển nhượng vốn… thì phải sử dụng các tiểu mục tương ứng.

Kết luận

Tiểu mục 1052 là mã nội dung kinh tế dùng để hạch toán thuế thu nhập doanh nghiệp từ hoạt động sản xuất kinh doanh (bao gồm cả dịch vụ trong lĩnh vực dầu khí) trong hệ thống Mục lục ngân sách nhà nước. Việc xác định đúng tiểu mục giúp doanh nghiệp thực hiện nghĩa vụ thuế chính xác, hạn chế sai sót trong quá trình kê khai và nộp ngân sách.

Để quản lý thuế, sổ sách kế toán và lập báo cáo tài chính hiệu quả, doanh nghiệp có thể sử dụng phần mềm kế toán MISA SME với các tính năng:

- Tự động hạch toán các nghiệp vụ kế toán phát sinh.

- Hỗ trợ kê khai và quản lý các sắc thuế theo quy định.

- Kết nối hóa đơn điện tử, ngân hàng điện tử và thuế điện tử.

- Tự động tổng hợp số liệu phục vụ quyết toán thuế.

- Cung cấp hệ thống báo cáo tài chính, báo cáo quản trị đa dạng.

- Hỗ trợ đối chiếu công nợ, dòng tiền và tình hình thực hiện nghĩa vụ thuế của doanh nghiệp.

Nhờ đó, doanh nghiệp có thể giảm thời gian xử lý nghiệp vụ kế toán, nâng cao độ chính xác của dữ liệu và đáp ứng yêu cầu quản lý tài chính, thuế theo quy định hiện hành.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/