Tiểu mục 1602 là thuế gì là câu hỏi được nhiều cá nhân, hộ gia đình và kế toán quan tâm khi thực hiện nghĩa vụ tài chính về đất đai hoặc tra cứu chứng từ nộp ngân sách nhà nước. Theo danh mục mã mục, tiểu mục ngân sách nhà nước hiện hành, tiểu mục 1602 được sử dụng để hạch toán khoản thu thuế sử dụng đất phi nông nghiệp đối với đất ở tại đô thị.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ tổng hợp thông tin chi tiết về tiểu mục 1602, đối tượng áp dụng, đồng thời giúp bạn phân biệt với các mã tiểu mục liên quan như tiểu mục 1601, tiểu mục 1603.

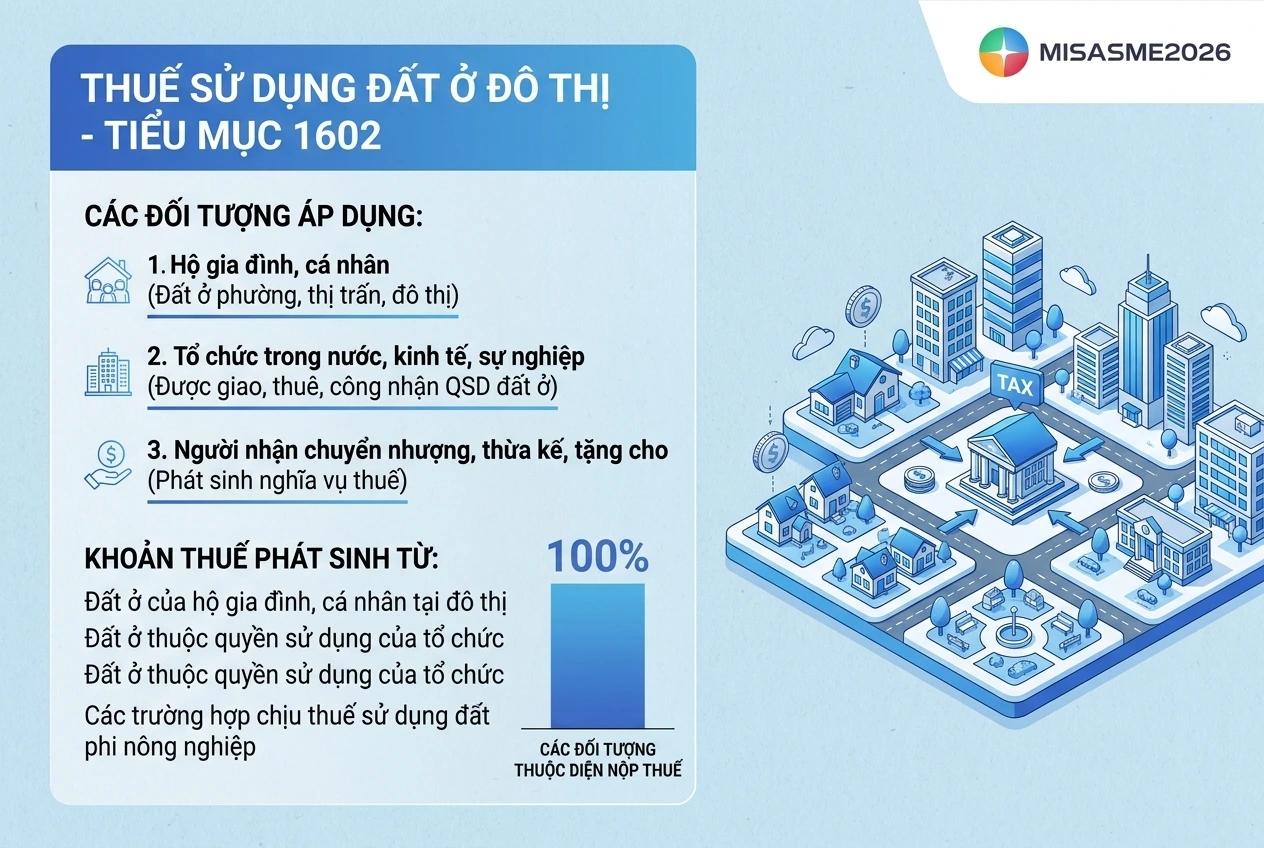

1. Tiểu mục 1602 là thuế gì?

Theo danh mục mã mục, tiểu mục thuộc hệ thống Mục lục ngân sách nhà nước, tiểu mục 1602 phản ánh khoản thu thuộc thuế sử dụng đất phi nông nghiệp từ đất ở tại đô thị. Đây là khoản thu ngân sách phát sinh khi tổ chức, hộ gia đình hoặc cá nhân sử dụng đất ở trong khu vực đô thị thuộc diện chịu thuế theo quy định của pháp luật về thuế sử dụng đất phi nông nghiệp.

Tiểu mục 1602 thuộc:

- Mục 1600: Thuế sử dụng đất phi nông nghiệp

- Tiểu mục 1602: Thu từ đất ở tại đô thị

Khi lập giấy nộp tiền vào ngân sách nhà nước hoặc tra cứu chứng từ thuế liên quan đến đất ở tại đô thị, người nộp thuế cần lựa chọn đúng tiểu mục 1602 để đảm bảo hạch toán chính xác.

2. Đối tượng áp dụng tiểu mục 1602

Các đối tượng thường áp dụng tiểu mục 1602 bao gồm:

- Hộ gia đình có quyền sử dụng đất ở tại các phường, thị trấn hoặc khu vực được xác định là đô thị theo quy hoạch và phân loại đô thị của cơ quan nhà nước có thẩm quyền.

- Cá nhân sở hữu hoặc sử dụng đất ở tại đô thị và thuộc diện phải nộp thuế sử dụng đất phi nông nghiệp.

- Tổ chức trong nước được Nhà nước giao đất, cho thuê đất hoặc công nhận quyền sử dụng đất ở tại đô thị theo quy định của pháp luật.

- Tổ chức kinh tế, đơn vị sự nghiệp hoặc các tổ chức khác có quyền sử dụng đất ở tại đô thị thuộc đối tượng chịu thuế.

- Người được chuyển nhượng, nhận thừa kế, nhận tặng cho quyền sử dụng đất ở tại đô thị và phát sinh nghĩa vụ thuế theo quy định.

Tiểu mục 1602 áp dụng đối với khoản thuế phát sinh từ:

- Đất ở của hộ gia đình, cá nhân tại khu vực đô thị.

- Đất ở thuộc quyền sử dụng của tổ chức theo quy định của pháp luật.

- Các trường hợp sử dụng đất ở tại đô thị thuộc đối tượng chịu thuế sử dụng đất phi nông nghiệp.

Theo quy định của pháp luật đất đai, đất ở tại đô thị thuộc nhóm đất phi nông nghiệp và thuộc diện quản lý thuế theo Luật Thuế sử dụng đất phi nông nghiệp.

3. Phân biệt tiểu mục 1602 với tiểu mục 1601 và tiểu mục 1603

Do cùng thuộc Mục 1600 – Thuế sử dụng đất phi nông nghiệp nên nhiều cá nhân và kế toán thường nhầm lẫn giữa các tiểu mục 1601, 1602 và 1603 khi lập giấy nộp tiền vào ngân sách nhà nước.

Tuy nhiên, mỗi tiểu mục được sử dụng cho một loại đất khác nhau và cần được xác định chính xác theo mục đích sử dụng đất cũng như vị trí của thửa đất.

3.1. Tiểu mục 1601

Tiểu mục 1601 dùng để phản ánh khoản thu thuế sử dụng đất phi nông nghiệp đối với đất ở tại nông thôn.

Tiểu mục này áp dụng cho:

- Đất ở của hộ gia đình, cá nhân tại khu vực nông thôn.

- Đất ở được cơ quan nhà nước xác định thuộc địa giới hành chính nông thôn.

- Các trường hợp sử dụng đất ở tại nông thôn thuộc diện chịu thuế sử dụng đất phi nông nghiệp.

Khi người nộp thuế nhận thông báo nộp thuế đối với đất ở tại xã, thôn hoặc khu vực được xác định là nông thôn thì thường sử dụng tiểu mục 1601.

3.2. Tiểu mục 1602 là thuế gì?

Tiểu mục 1602 phản ánh khoản thu thuế sử dụng đất phi nông nghiệp đối với đất ở tại đô thị.

Tiểu mục này được áp dụng đối với:

- Đất ở của hộ gia đình, cá nhân tại thành phố, thị xã, thị trấn hoặc khu vực đô thị theo quy định.

- Đất ở của tổ chức thuộc phạm vi đô thị.

- Các trường hợp sử dụng đất ở tại đô thị phát sinh nghĩa vụ thuế sử dụng đất phi nông nghiệp.

Đây là tiểu mục được sử dụng phổ biến khi nộp thuế đối với nhà ở, đất ở nằm trong khu vực đô thị.

3.3. Tiểu mục 1603 là thuế gì?

Tiểu mục 1603 phản ánh khoản thu thuế sử dụng đất phi nông nghiệp đối với đất sản xuất, kinh doanh phi nông nghiệp.

Một số loại đất thường được hạch toán theo tiểu mục 1603 gồm:

- Đất xây dựng cơ sở sản xuất, kinh doanh.

- Đất làm mặt bằng sản xuất công nghiệp, tiểu thủ công nghiệp.

- Đất thương mại, dịch vụ.

- Các loại đất phi nông nghiệp được sử dụng cho hoạt động kinh doanh theo quy định của pháp luật đất đai.

Khác với tiểu mục 1601 và 1602 chỉ áp dụng cho đất ở, tiểu mục 1603 áp dụng cho đất phục vụ hoạt động sản xuất, kinh doanh.

4. Một số câu hỏi thường gặp

Tiểu mục 1602 có phải thuế sử dụng đất phi nông nghiệp không?

Có. Tiểu mục 1602 thuộc Mục 1600 – Thuế sử dụng đất phi nông nghiệp và được sử dụng để hạch toán khoản thu từ đất ở tại đô thị. Khi cá nhân, hộ gia đình hoặc tổ chức phát sinh nghĩa vụ nộp thuế sử dụng đất phi nông nghiệp đối với đất ở trong khu vực đô thị thì cơ quan thuế sẽ hướng dẫn nộp theo tiểu mục này.

Tiểu mục 1602 áp dụng cho cá nhân hay doanh nghiệp?

Tiểu mục 1602 có thể áp dụng cho nhiều đối tượng khác nhau, bao gồm:

- Cá nhân sở hữu hoặc sử dụng đất ở tại đô thị.

- Hộ gia đình có quyền sử dụng đất ở tại đô thị.

- Tổ chức được Nhà nước giao đất hoặc công nhận quyền sử dụng đất ở thuộc đối tượng chịu thuế theo quy định.

Việc áp dụng phụ thuộc vào loại đất và nghĩa vụ thuế phát sinh, không phụ thuộc hoàn toàn vào loại hình người nộp thuế.

Tiểu mục 1601 và 1602 khác nhau như thế nào?

Hai tiểu mục này đều thuộc nhóm thuế sử dụng đất phi nông nghiệp nhưng được phân loại theo vị trí của thửa đất:

- Tiểu mục 1601: Thu từ đất ở tại nông thôn.

- Tiểu mục 1602: Thu từ đất ở tại đô thị.

Do đó, khi lập giấy nộp tiền vào ngân sách nhà nước, người nộp thuế cần xác định đúng loại đất theo hồ sơ địa chính hoặc thông báo của cơ quan thuế để lựa chọn chính xác tiểu mục.

Khi nộp thuế sai tiểu mục 1602 thì phải xử lý như thế nào?

Trường hợp người nộp thuế ghi sai tiểu mục trên giấy nộp tiền, cần liên hệ cơ quan thuế quản lý trực tiếp hoặc Kho bạc Nhà nước để thực hiện thủ tục điều chỉnh thông tin thu ngân sách. Việc điều chỉnh nên được thực hiện sớm nhằm tránh ảnh hưởng đến việc ghi nhận nghĩa vụ thuế đã hoàn thành.

Có thể tự tra cứu mã tiểu mục ở đâu?

Người nộp thuế có thể tra cứu mã tiểu mục thông qua:

- Danh mục Mục lục ngân sách nhà nước do Bộ Tài chính ban hành.

- Cổng thông tin điện tử của Tổng cục Thuế và cơ quan thuế địa phương.

- Thông báo nộp tiền hoặc quyết định của cơ quan nhà nước có thẩm quyền.

- Các phần mềm kế toán, phần mềm hỗ trợ kê khai thuế có tích hợp danh mục tiểu mục ngân sách.

Tiểu mục 4254 trong thuế là gì?

Tiểu mục 4254 thuộc nhóm các khoản thu xử phạt và thu khác của ngân sách nhà nước. Khi phát sinh nghĩa vụ nộp tiền theo quyết định xử phạt hoặc thông báo của cơ quan có thẩm quyền, người nộp cần căn cứ nội dung văn bản để xác định việc sử dụng tiểu mục 4254 có phù hợp hay không.

Tiểu mục 4268 và tiểu mục 4272 được sử dụng trong trường hợp nào?

Tiểu mục 4268 và tiểu mục 4272 là các mã tiểu mục thuộc hệ thống Mục lục ngân sách nhà nước, thường được sử dụng để hạch toán các khoản thu theo quyết định của cơ quan quản lý nhà nước. Khi nhận được thông báo nộp tiền, doanh nghiệp và cá nhân cần đối chiếu chính xác mã tiểu mục được ghi trên thông báo để tránh sai sót trong quá trình nộp ngân sách.

Kết luận

Tiểu mục 1602 là mã tiểu mục dùng để phản ánh khoản thu thuế sử dụng đất phi nông nghiệp từ đất ở tại đô thị theo hệ thống Mục lục ngân sách nhà nước. Việc xác định đúng tiểu mục giúp người nộp thuế thực hiện nghĩa vụ tài chính chính xác, hạn chế các sai sót khi lập giấy nộp tiền vào ngân sách nhà nước.

Đối với doanh nghiệp, việc sử dụng phần mềm kế toán hỗ trợ quản lý thuế và ngân sách sẽ giúp giảm đáng kể rủi ro trong quá trình kê khai, hạch toán và nộp thuế.

Phần mềm kế toán MISA SME hỗ trợ doanh nghiệp:

- Tự động hạch toán các nghiệp vụ kế toán thuế.

- Kết nối hóa đơn điện tử và ngân hàng điện tử.

- Lập tờ khai thuế theo quy định hiện hành.

- Theo dõi công nợ, doanh thu, chi phí theo thời gian thực.

- Hỗ trợ lập báo cáo tài chính và báo cáo quản trị.

- Đồng bộ dữ liệu giữa kế toán, bán hàng và kho.

- Hỗ trợ kiểm tra, đối chiếu chứng từ trước khi nộp cơ quan thuế.

Nhờ đó, doanh nghiệp có thể nâng cao hiệu quả quản lý tài chính, giảm thời gian xử lý nghiệp vụ và đảm bảo tuân thủ quy định về thuế, kế toán.

Đăng ký dùng thử miễn phí và nhận tư vấn về phần mềm ngay tại đây:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/