Thay đổi cơ quan thuế quản lý là thủ tục thường phát sinh khi doanh nghiệp thay đổi địa chỉ trụ sở chính sang địa bàn khác, thực hiện sắp xếp lại tổ chức hoặc thuộc trường hợp chuyển cơ quan thuế quản lý theo quy định của cơ quan nhà nước. Việc thực hiện đúng quy trình giúp doanh nghiệp tránh gián đoạn kê khai, nộp thuế và sử dụng hóa đơn điện tử.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ tổng hợp các quy định, hồ sơ, trình tự thực hiện và những lưu ý quan trọng về thay đổi cơ quan thuế quản lý theo quy định

1. Thay đổi cơ quan thuế quản lý là gì?

Thay đổi cơ quan thuế quản lý là việc người nộp thuế được chuyển từ cơ quan thuế đang quản lý sang một cơ quan thuế khác theo quy định của pháp luật về đăng ký doanh nghiệp, đăng ký thuế và tổ chức bộ máy ngành Thuế.

Việc thay đổi này thường phát sinh trong các trường hợp:

- Doanh nghiệp chuyển địa chỉ trụ sở chính sang địa bàn thuộc cơ quan thuế khác quản lý.

- Doanh nghiệp thực hiện chia, tách, hợp nhất, sáp nhập hoặc tổ chức lại.

- Cơ quan thuế thực hiện điều chỉnh địa bàn quản lý theo quyết định của cơ quan có thẩm quyền.

- Có sự thay đổi về đơn vị hành chính, địa giới hành chính hoặc cơ cấu tổ chức ngành Thuế.

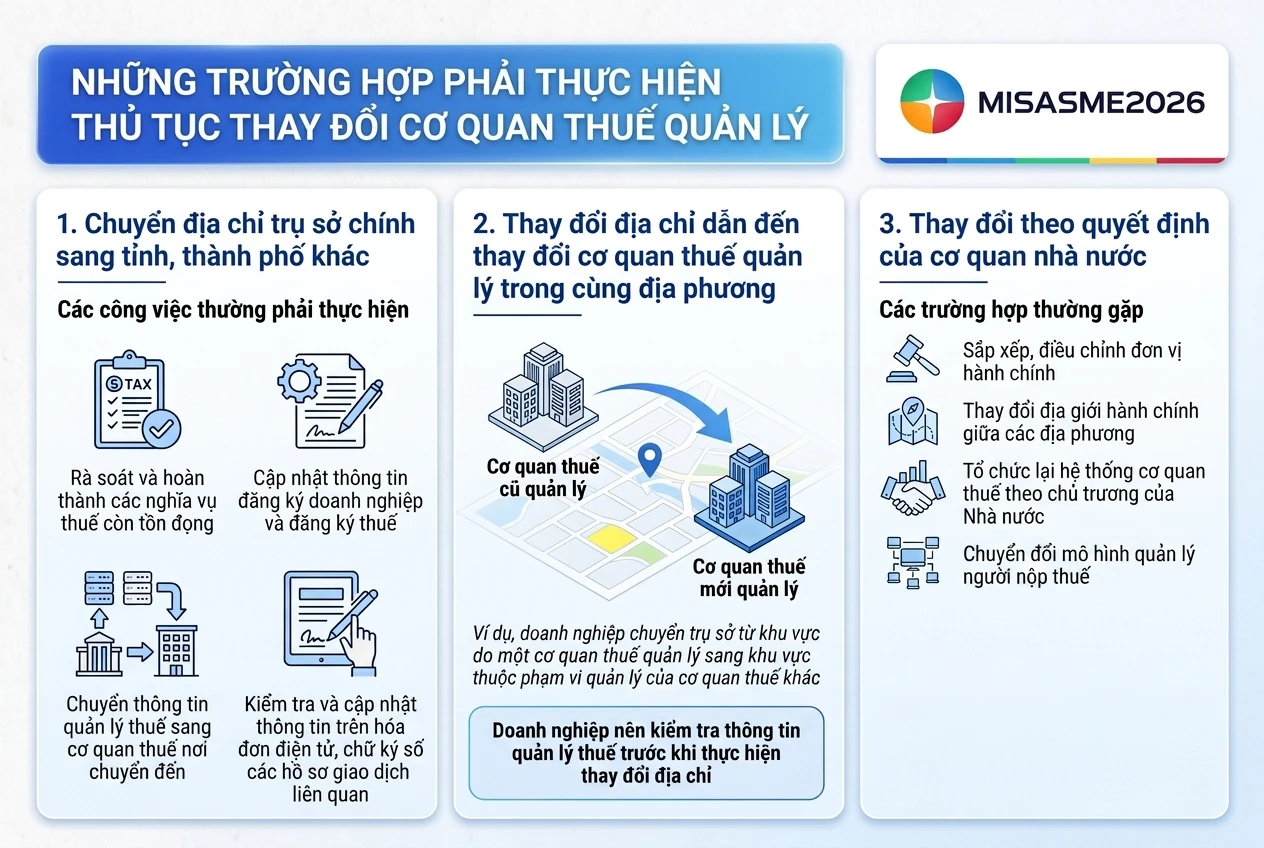

2. Những trường hợp phải thực hiện thủ tục thay đổi cơ quan thuế quản lý

Việc thay đổi cơ quan thuế quản lý không chỉ phát sinh khi doanh nghiệp chuyển địa chỉ trụ sở sang địa phương khác mà còn có thể xuất hiện trong nhiều trường hợp liên quan đến thay đổi địa bàn quản lý hoặc tổ chức lại hệ thống cơ quan nhà nước. Doanh nghiệp cần xác định đúng trường hợp của mình để thực hiện thủ tục theo quy định, tránh ảnh hưởng đến việc kê khai, nộp thuế và sử dụng hóa đơn điện tử.

2.1. Chuyển địa chỉ trụ sở chính sang tỉnh, thành phố khác

Khi doanh nghiệp chuyển trụ sở chính sang tỉnh hoặc thành phố khác, cơ quan thuế quản lý trực tiếp thường sẽ thay đổi theo địa bàn nơi đặt trụ sở mới. Trước khi hoàn tất việc thay đổi địa chỉ trên Giấy chứng nhận đăng ký doanh nghiệp, doanh nghiệp cần thực hiện các thủ tục liên quan đến đăng ký thuế theo quy định.

Các công việc thường phải thực hiện gồm:

- Rà soát và hoàn thành các nghĩa vụ thuế còn tồn đọng tại cơ quan thuế nơi chuyển đi.

- Cập nhật thông tin đăng ký doanh nghiệp và đăng ký thuế.

- Chuyển thông tin quản lý thuế sang cơ quan thuế nơi chuyển đến.

- Kiểm tra và cập nhật thông tin trên hóa đơn điện tử, chữ ký số và các hồ sơ giao dịch liên quan.

Việc thực hiện đầy đủ các bước trên giúp bảo đảm dữ liệu quản lý thuế được chuyển tiếp chính xác giữa hai cơ quan thuế và hạn chế phát sinh vướng mắc trong quá trình kê khai thuế sau này.

2.2. Thay đổi địa chỉ dẫn đến thay đổi cơ quan thuế quản lý trong cùng địa phương

Không phải mọi trường hợp thay đổi địa chỉ trong cùng tỉnh hoặc thành phố đều giữ nguyên cơ quan thuế quản lý. Trên thực tế, địa chỉ mới của doanh nghiệp có thể thuộc phạm vi quản lý của một cơ quan thuế khác theo phân công quản lý địa bàn.

Ví dụ, doanh nghiệp chuyển trụ sở từ khu vực do một cơ quan thuế quản lý sang khu vực thuộc phạm vi quản lý của cơ quan thuế khác trong cùng địa phương. Khi đó, doanh nghiệp vẫn phải thực hiện thủ tục chuyển cơ quan thuế quản lý mặc dù không thay đổi tỉnh hoặc thành phố đăng ký hoạt động.

Doanh nghiệp nên kiểm tra thông tin quản lý thuế trước khi thực hiện thay đổi địa chỉ để xác định chính xác nghĩa vụ cần thực hiện.

2.3. Thay đổi theo quyết định của cơ quan nhà nước

Trong một số trường hợp, việc thay đổi cơ quan thuế quản lý không xuất phát từ nhu cầu của doanh nghiệp mà được thực hiện theo quyết định của cơ quan nhà nước có thẩm quyền.

Các trường hợp thường gặp bao gồm:

- Sắp xếp, điều chỉnh đơn vị hành chính.

- Thay đổi địa giới hành chính giữa các địa phương.

- Điều chỉnh địa bàn quản lý thuế.

- Tổ chức lại hệ thống cơ quan thuế theo chủ trương của Nhà nước.

- Chuyển đổi mô hình quản lý người nộp thuế theo quy định của cơ quan thuế.

Từ năm 2025, ngành Thuế đã thực hiện việc sắp xếp lại hệ thống quản lý để phù hợp với mô hình chính quyền địa phương và địa bàn hành chính mới. Trong các trường hợp này, cơ quan thuế sẽ thực hiện việc cập nhật và chuyển dữ liệu quản lý người nộp thuế theo quy định. Doanh nghiệp cần theo dõi các thông báo từ cơ quan thuế để kịp thời cập nhật thông tin và thực hiện các yêu cầu liên quan nếu có.

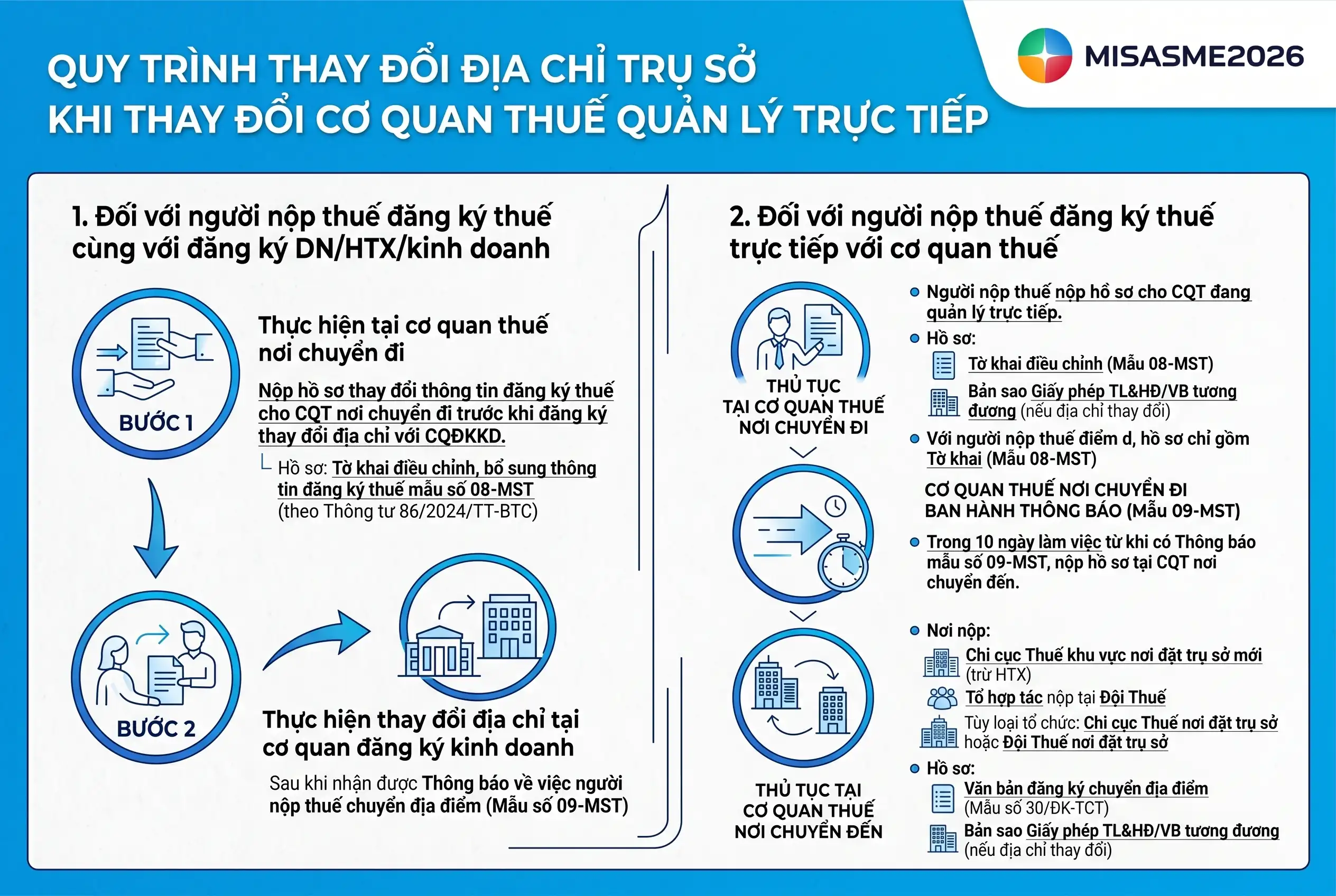

3. Thủ tục thay đổi cơ quan thuế quản lý khi thay đổi địa chỉ trụ sở

Theo Khoản 2 Điều 10 Thông tư 86/2024/TT-BTC (được sửa đổi, bổ sung bởi Khoản 2 Điều 10 Thông tư 40/2025/TT-BTC), khi thay đổi địa chỉ trụ sở dẫn đến thay đổi cơ quan thuế quản lý trực tiếp, người nộp thuế phải thực hiện thủ tục tại cơ quan thuế nơi chuyển đi và cơ quan thuế nơi chuyển đến theo từng trường hợp cụ thể.

3.1. Đối với người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh

Bước 1: Thực hiện thủ tục tại cơ quan thuế nơi chuyển đi

Trước khi đăng ký thay đổi địa chỉ trụ sở với cơ quan đăng ký kinh doanh, người nộp thuế phải nộp hồ sơ thay đổi thông tin đăng ký thuế cho cơ quan thuế quản lý trực tiếp tại nơi chuyển đi.

Hồ sơ gồm:

- Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư 86/2024/TT-BTC.

Bước 2: Thực hiện thủ tục thay đổi địa chỉ tại cơ quan đăng ký kinh doanh

Sau khi nhận được Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST do cơ quan thuế nơi chuyển đi ban hành, người nộp thuế thực hiện thủ tục thay đổi địa chỉ trụ sở tại cơ quan đăng ký kinh doanh theo quy định của pháp luật về doanh nghiệp, hợp tác xã hoặc hộ kinh doanh.

3.2. Đối với người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế

Đối với NNT thuộc trường hợp đăng ký thuế trực tiếp với cơ quan thuế theo quy định tại điểm a, b, c, d, đ, h, n khoản 2 Điều 4 Thông tư 86/2024/TT-BTC thực hiện như sau:

Thủ tục tại cơ quan thuế nơi chuyển đi

Người nộp thuế nộp hồ sơ thay đổi thông tin đăng ký thuế cho cơ quan thuế đang quản lý trực tiếp.

- Đối với người nộp thuế theo quy định tại điểm a, b, c, đ, h, n khoản 2 Điều 4 Thông tư 86/2024/TT-BTC, hồ sơ bao gồm:

- Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư 86/2024/TT-BTC

- Bản sao Giấy phép thành lập và hoạt động hoặc văn bản tương đương do cơ quan có thẩm quyền cấp trong trường hợp thông tin địa chỉ trên các giấy tờ này có thay đổi.

- Đối với người nộp thuế thuộc điểm d khoản 2 Điều 4 Thông tư 86/2024/TT-BTC, hồ sơ gồm:

- Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư 86/2024/TT-BTC

Thủ tục tại cơ quan thuế nơi chuyển đến

Trong thời hạn 10 ngày làm việc kể từ ngày cơ quan thuế nơi chuyển đi ban hành Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST, người nộp thuế phải nộp hồ sơ đăng ký chuyển địa điểm tại cơ quan thuế nơi chuyển đến.

Nơi nộp hồ sơ được xác định như sau:

- Người nộp thuế thuộc điểm a, b, d, đ, h khoản 2 Điều 4 Thông tư 86/2024/TT-BTC (trừ tổ hợp tác) nộp hồ sơ tại Chi cục Thuế khu vực nơi đặt trụ sở mới.

- Tổ hợp tác thuộc điểm b khoản 2 Điều 4 Thông tư 86/2024/TT-BTC nộp hồ sơ tại Đội Thuế thuộc Chi cục Thuế khu vực nơi đặt trụ sở mới.

- Người nộp thuế thuộc điểm c và điểm n khoản 2 Điều 4 Thông tư 86/2024/TT-BTC nộp hồ sơ tại:

- Chi cục Thuế khu vực nơi tổ chức đặt trụ sở (đối với tổ chức do cơ quan trung ương hoặc cơ quan cấp tỉnh thành lập);

- Đội Thuế thuộc Chi cục Thuế khu vực nơi tổ chức đặt trụ sở (đối với tổ chức không do cơ quan trung ương hoặc cơ quan cấp tỉnh thành lập).

Hồ sơ nộp tại cơ quan thuế nơi chuyển đến gồm:

- Văn bản đăng ký chuyển địa điểm tại cơ quan thuế nơi người nộp thuế chuyển đến mẫu số 30/ĐK-TCT ban hành kèm theo Thông tư 86/2024/TT-BTC.

- Bản sao Giấy phép thành lập và hoạt động hoặc văn bản tương đương do cơ quan có thẩm quyền cấp trong trường hợp địa chỉ trên các giấy tờ này có thay đổi.

4. Những lưu ý quan trọng khi thay đổi cơ quan thuế quản lý

Khi thực hiện thủ tục thay đổi cơ quan thuế quản lý, doanh nghiệp cần lưu ý một số vấn đề quan trọng dưới đây để tránh phát sinh vướng mắc trong quá trình chuyển địa điểm và thực hiện nghĩa vụ thuế:

- Rà soát đầy đủ nghĩa vụ thuế trước khi thực hiện thủ tục chuyển cơ quan thuế quản lý: Doanh nghiệp nên kiểm tra tình trạng kê khai, nộp thuế, các khoản thuế còn phải nộp, tiền chậm nộp (nếu có) và các hồ sơ thuế chưa hoàn thành để bảo đảm không ảnh hưởng đến quá trình xử lý hồ sơ chuyển địa điểm.

- Theo dõi chặt chẽ thông báo từ cơ quan thuế nơi chuyển đi: Sau khi tiếp nhận hồ sơ, cơ quan thuế sẽ xem xét và ban hành Thông báo về việc người nộp thuế chuyển địa điểm. Đây là căn cứ quan trọng để doanh nghiệp tiếp tục thực hiện các thủ tục tại cơ quan đăng ký kinh doanh hoặc cơ quan thuế nơi chuyển đến.

- Kiểm tra và cập nhật thông tin hóa đơn điện tử: Sau khi thay đổi địa chỉ trụ sở hoặc địa bàn hành chính, doanh nghiệp cần rà soát thông tin trên hệ thống hóa đơn điện tử để bảo đảm dữ liệu về địa chỉ, cơ quan thuế quản lý và các thông tin liên quan được cập nhật chính xác.

- Cập nhật thông tin với các cơ quan, tổ chức có liên quan: Sau khi hoàn tất thủ tục thay đổi địa chỉ và cơ quan thuế quản lý, doanh nghiệp nên chủ động cập nhật thông tin với ngân hàng, đối tác, khách hàng, cơ quan bảo hiểm xã hội và các đơn vị liên quan khác để bảo đảm hoạt động giao dịch không bị gián đoạn.

- Lưu trữ đầy đủ hồ sơ và thông báo của cơ quan thuế: Các tài liệu như tờ khai đăng ký thuế, thông báo chuyển địa điểm, giấy chứng nhận đăng ký doanh nghiệp đã cập nhật và các văn bản liên quan cần được lưu giữ đầy đủ để phục vụ công tác đối chiếu, kiểm tra khi cần thiết.

5. Một số câu hỏi thường gặp về thay đổi cơ quan thuế quản lý

Thay đổi cơ quan thuế quản lý có phải đổi mã số thuế không?

Không. Thông thường doanh nghiệp vẫn sử dụng mã số thuế đã được cấp trước đó, trừ các trường hợp đặc biệt theo quy định của pháp luật.

Doanh nghiệp có phải hoàn thành nghĩa vụ thuế trước khi chuyển cơ quan thuế quản lý không?

Có. Trước khi thực hiện thủ tục thay đổi địa chỉ trụ sở dẫn đến thay đổi cơ quan thuế quản lý trực tiếp, doanh nghiệp cần thực hiện các thủ tục tại cơ quan thuế nơi chuyển đi theo quy định.

Có được sử dụng tiếp hóa đơn điện tử sau khi chuyển cơ quan thuế quản lý không?

Doanh nghiệp được tiếp tục sử dụng hóa đơn điện tử sau khi hoàn thành việc cập nhật thông tin theo quy định và được cơ quan thuế chấp nhận trên hệ thống.

Thay đổi cơ quan thuế quản lý có ảnh hưởng đến việc kê khai thuế không?

Sau khi hoàn tất thủ tục chuyển cơ quan thuế quản lý, doanh nghiệp sẽ thực hiện kê khai và nộp thuế tại cơ quan thuế mới theo quy định. Doanh nghiệp cần theo dõi thông báo của cơ quan thuế để xác định thời điểm chuyển đổi, đồng thời bảo đảm việc kê khai thuế không bị gián đoạn trong giai đoạn chuyển tiếp.

Kết luận

Thay đổi cơ quan thuế quản lý là thủ tục quan trọng khi doanh nghiệp chuyển địa chỉ, tổ chức lại hoạt động hoặc thuộc diện điều chỉnh địa bàn quản lý của cơ quan thuế. Việc chuẩn bị đầy đủ hồ sơ, thực hiện đúng trình tự và theo dõi thông báo từ cơ quan thuế sẽ giúp doanh nghiệp hạn chế sai sót, bảo đảm hoạt động kê khai và nộp thuế diễn ra liên tục.

Để hỗ trợ doanh nghiệp quản lý dữ liệu kế toán và thuế hiệu quả trong quá trình thay đổi cơ quan thuế quản lý, phần mềm kế toán MISA SME cung cấp nhiều tính năng hữu ích:

- Tự động lập tờ khai thuế từ dữ liệu kế toán.

- Kết nối hóa đơn điện tử và đồng bộ chứng từ.

- Theo dõi công nợ, doanh thu, chi phí theo thời gian thực.

- Hỗ trợ lập báo cáo tài chính, báo cáo thuế theo quy định.

- Kết nối trực tiếp với các hệ sinh thái nghiệp vụ của doanh nghiệp.

Đăng ký nhận tư vấn và dùng thử miễn phí phần mềm ngay tại đây:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/