Ngày 06/07/2026, Cục Thuế ban hành Công văn số 4565/CT-CS nhằm giải đáp vướng mắc của Công ty TNHH Thương mại Dịch vụ Du lịch VIS GLOBAL về việc xác định khoản thu hộ, chi hộ phí visa, cách lập hóa đơn, chứng từ cũng như nghĩa vụ thuế giá trị gia tăng (GTGT) và thuế thu nhập doanh nghiệp (TNDN) đối với các khoản thu này.

Đây là nội dung được nhiều doanh nghiệp hoạt động trong lĩnh vực dịch vụ visa, du lịch và tư vấn xuất nhập cảnh quan tâm, bởi trên thực tế doanh nghiệp thường vừa thực hiện thu hộ các khoản phí nộp cho cơ quan lãnh sự hoặc trung tâm tiếp nhận hồ sơ, vừa cung cấp các dịch vụ như tư vấn hồ sơ, dịch thuật, đặt lịch hẹn và hỗ trợ hoàn thiện thủ tục cho khách hàng.

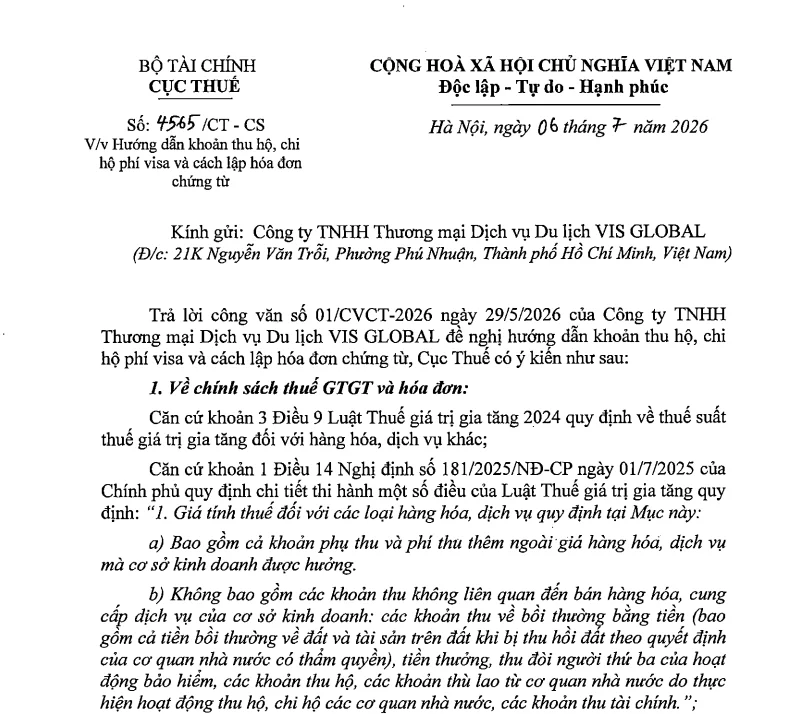

1. Khoản thu hộ phí visa không thuộc giá tính thuế GTGT

Để hướng dẫn việc xác định nghĩa vụ thuế GTGT, Cục Thuế đã viện dẫn các quy định tại Luật Thuế giá trị gia tăng năm 2024, Nghị định 181/2025/NĐ-CP và Nghị định 70/2025/NĐ-CP về hóa đơn, chứng từ.

Theo các quy định này:

- Giá tính thuế GTGT bao gồm các khoản phụ thu và khoản phí mà doanh nghiệp được hưởng khi bán hàng hóa hoặc cung cấp dịch vụ.

- Ngược lại, các khoản thu hộ, chi hộ không liên quan đến hoạt động bán hàng hóa hoặc cung cấp dịch vụ của doanh nghiệp thì không thuộc giá tính thuế GTGT.

Điều này đồng nghĩa với việc khoản phí lãnh sự, phí trung tâm tiếp nhận hồ sơ visa mà doanh nghiệp chỉ thu hộ để nộp lại cho cơ quan có thẩm quyền sẽ không phải tính thuế GTGT nếu đáp ứng đúng bản chất là khoản thu hộ.

2. Dịch vụ hỗ trợ visa vẫn phải lập hóa đơn và tính thuế GTGT

Bên cạnh khoản thu hộ, Cục Thuế cũng làm rõ nghĩa vụ đối với phần doanh thu doanh nghiệp thực tế được hưởng.

Trường hợp doanh nghiệp cung cấp các dịch vụ như:

- Tư vấn hồ sơ visa;

- Hoàn thiện hồ sơ;

- Dịch thuật;

- Hỗ trợ đặt lịch hẹn;

- Theo dõi tiến độ xử lý hồ sơ;

- Các dịch vụ hỗ trợ khác có thu tiền,

thì đây được xác định là hoạt động cung cấp dịch vụ.

Do đó, doanh nghiệp phải lập hóa đơn GTGT theo quy định và kê khai, tính thuế GTGT đối với khoản tiền thu từ các dịch vụ này.

Nói cách khác, chỉ khoản thu hộ đúng bản chất mới không thuộc giá tính thuế; còn phí dịch vụ mà doanh nghiệp được hưởng vẫn phải thực hiện đầy đủ nghĩa vụ về hóa đơn và thuế.

3. Khoản thu hộ không phải doanh thu tính thuế TNDN

Đối với chính sách thuế thu nhập doanh nghiệp, Cục Thuế viện dẫn Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15 và Nghị định 320/2025/NĐ-CP để xác định doanh thu tính thuế.

Theo đó, nếu doanh nghiệp chứng minh được:

- Khoản thu là phí lãnh sự hoặc phí của trung tâm tiếp nhận hồ sơ visa;

- Có đầy đủ hồ sơ, chứng từ chứng minh chỉ thực hiện thu hộ, nộp hộ theo yêu cầu của khách hàng và cơ quan tiếp nhận hồ sơ;

thì các khoản tiền này:

- Doanh nghiệp không được hưởng;

- Không được xác định là doanh thu;

- Không phải tính thu nhập chịu thuế TNDN.

Đây là nguyên tắc quan trọng giúp doanh nghiệp tránh ghi nhận sai doanh thu và phát sinh nghĩa vụ thuế không đúng quy định.

4. Doanh thu từ dịch vụ visa vẫn phải tính thuế TNDN

Đối với các khoản tiền doanh nghiệp thực tế được hưởng từ việc cung cấp dịch vụ cho khách hàng như:

- Tư vấn hồ sơ;

- Hoàn thiện thủ tục;

- Hỗ trợ đặt lịch hẹn;

- Dịch thuật;

- Theo dõi hồ sơ;

- Các dịch vụ hỗ trợ khác,

thì toàn bộ khoản thu này được xác định là doanh thu từ hoạt động cung cấp dịch vụ và phải tính vào thu nhập chịu thuế thu nhập doanh nghiệp theo quy định của Luật Thuế TNDN.

Tải xuống đầy đủ Nội dung công văn 4565/CT-CS tại đây

5. Kết luận của Cục Thuế

Trên cơ sở các quy định hiện hành, Cục Thuế khẳng định:

- Khoản thu hộ phí lãnh sự, phí trung tâm tiếp nhận hồ sơ visa có đầy đủ hồ sơ chứng minh là khoản thu hộ, nộp hộ thì không thuộc giá tính thuế GTGT và không phải doanh thu tính thuế TNDN.

- Khoản tiền doanh nghiệp thu từ dịch vụ hỗ trợ visa là doanh thu cung cấp dịch vụ nên phải lập hóa đơn, kê khai thuế GTGT và tính thuế TNDN theo quy định.

Đồng thời, Cục Thuế đề nghị doanh nghiệp căn cứ hồ sơ thực tế của từng giao dịch và liên hệ cơ quan thuế quản lý trực tiếp để được hướng dẫn khi phát sinh các trường hợp cụ thể.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/