Phụ cấp đi lại là khoản hỗ trợ phổ biến mà nhiều doanh nghiệp áp dụng để giảm bớt chi phí di chuyển cho người lao động. Tuy nhiên, không ít kế toán vẫn băn khoăn liệu phụ cấp đi lại có tính thuế TNCN hay có phải đóng bảo hiểm xã hội hay không. Việc xác định đúng bản chất khoản chi này sẽ giúp doanh nghiệp kê khai thuế, tính lương và hạch toán chính xác.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ cập nhật đầy đủ quy định mới nhất về các khoản phụ cấp chịu thuế TNCN.

🎁 Tải miễn phí bộ file excel bảng lương tính thuế TNCN, BHXH mới nhất

1. Phụ cấp đi lại có tính thuế TNCN?

Căn cứ Điều 3 Luật Thuế thu nhập cá nhân 2025, thu nhập từ tiền lương, tiền công thuộc diện chịu thuế bao gồm tiền lương và các khoản phụ cấp, trợ cấp, lợi ích khác mà người lao động nhận được, trừ những khoản được miễn thuế theo quy định. Hiện nay, trong danh mục miễn thuế không có khoản phụ cấp xăng xe, đi lại.

Luật Thuế thu nhập cá nhân 2025 thay thế Luật Thuế thu nhập cá nhân 2007 và có hiệu lực từ ngày 01/7/2026 (riêng một số quy định liên quan đến thu nhập từ kinh doanh, tiền lương tiền công của cá nhân cư trú có hiệu lực từ 01/01/2026). Tuy nhiên, do Bộ Tài chính chưa ban hành Thông tư hướng dẫn mới thay thế Thông tư 111/2013/TT-BTC, người nộp thuế hiện vẫn tạm thời tham khảo các quy định hiện hành tại thông tư này để thực hiện.

Căn cứ theo quy định tại điểm đ khoản 2 Điều 2 Thông tư 111/2013/TT-BTC quy định các khoản thu nhập chịu thuế TNCN như sau:

Điều 2. Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

…

2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền.

…

đ) Các khoản lợi ích bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công do người sử dụng lao động trả mà người nộp thuế được hưởng dưới mọi hình thức:

…

đ.4) Phần khoán chi văn phòng phẩm, công tác phí, điện thoại, trang phục,… cao hơn mức quy định hiện hành của Nhà nước. Mức khoán chi không tính vào thu nhập chịu thuế đối với một số trường hợp như sau:

…

Theo đó, khoản phụ cấp đi lại, xăng xe do doanh nghiệp chi trả cho người lao động được xem là lợi ích phát sinh từ quan hệ lao động và thuộc thu nhập chịu thuế TNCN.

Một số công văn hướng dẫn của cơ quan thuế cũng đã khẳng định nội dung này:

- Công văn 5808/CT-TTHT ngày 18/06/2018 của Cục Thuế TP.HCM: Nếu công ty chi phụ cấp đi lại (xăng xe) hàng tháng trên bảng lương thì phải cộng vào thu nhập chịu thuế TNCN của người lao động.

- Công văn 7957/CT-TTHT của Cục Thuế TP. Hà Nội: Khoản phụ cấp thuê nhà, xăng xe, chuyên cần nếu đáp ứng điều kiện có thể tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp, đồng thời vẫn phải tính vào thu nhập chịu thuế TNCN của người lao động.

Như vậy, khoản phụ cấp xăng xe, đi lại chi cho người lao động nhằm phục vụ việc di chuyển hằng ngày được xác định là thu nhập từ tiền lương, tiền công. Vì vậy, doanh nghiệp cần tính khoản này vào thu nhập chịu thuế thu nhập cá nhân khi khấu trừ và kê khai thuế theo quy định hiện hành.

2. Phụ cấp đi lại có tính đóng BHXH không?

Theo Điều 31 Luật Bảo hiểm xã hội 2024 căn cứ đóng bảo hiểm xã hội được quy định như sau:

Căn cứ đóng bảo hiểm xã hội

1. Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc được quy định như sau:

a) Người lao động thuộc đối tượng thực hiện chế độ tiền lương do Nhà nước quy định thì tiền lương làm căn cứ đóng bảo hiểm xã hội là tiền lương tháng theo chức vụ, chức danh, ngạch, bậc, cấp bậc quân hàm và các khoản phụ cấp chức vụ, phụ cấp thâm niên vượt khung, phụ cấp thâm niên nghề, hệ số chênh lệch bảo lưu lương (nếu có);

b) Người lao động thuộc đối tượng thực hiện chế độ tiền lương do người sử dụng lao động quyết định thì tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc là tiền lương tháng, bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác được thỏa thuận trả thường xuyên, ổn định trong mỗi kỳ trả lương.

Trường hợp người lao động ngừng việc vẫn hưởng tiền lương tháng bằng hoặc cao hơn tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc thấp nhất thì đóng theo tiền lương được hưởng trong thời gian ngừng việc;

c) Đối tượng quy định tại các điểm đ, e và k khoản 1 Điều 2 của Luật này thì tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc do Chính phủ quy định;

d) Đối tượng quy định tại các điểm g, h, m và n khoản 1 Điều 2 của Luật này được lựa chọn tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc nhưng thấp nhất bằng mức tham chiếu và cao nhất bằng 20 lần mức tham chiếu tại thời điểm đóng.

Sau ít nhất 12 tháng thực hiện đóng bảo hiểm xã hội theo tiền lương làm căn cứ đóng bảo hiểm xã hội đã lựa chọn thì người lao động được lựa chọn lại tiền lương làm căn cứ đóng bảo hiểm xã hội;

đ) Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc thấp nhất bằng mức tham chiếu và cao nhất bằng 20 lần mức tham chiếu tại thời điểm đóng.

…

Có thể thấy, tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc bao gồm 03 khoản chính:

- Mức lương theo công việc hoặc chức danh đã thỏa thuận trong hợp đồng lao động;

- Các khoản phụ cấp lương;

- Các khoản bổ sung khác được thỏa thuận chi trả thường xuyên, ổn định trong mỗi kỳ trả lương.

Theo đó, các khoản như tiền ăn ca, xăng xe, điện thoại, hỗ trợ đi lại thường được xem là chế độ và phúc lợi khác theo quy định tại khoản 5 Điều 3 Thông tư 10/2020/TT-BLĐTBXH (nay thuộc thẩm quyền quản lý của Bộ Nội vụ).

Bên cạnh đó, ngày 05/9/2025, Bộ Nội vụ đã ban hành Công văn 1198/CTL&BHXH-BHXH năm 2025 của Cục Tiền lương và Bảo hiểm xã hội về tiền lương làm căn cứ đóng BHXH bắt buộc. Nội dung hướng dẫn nêu rõ: các khoản chế độ và phúc lợi khác nếu được ghi thành mục riêng trong hợp đồng lao động theo khoản 5 Điều 3 Thông tư 10/2020/TT-BLĐTBXH thì không phải là tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc.

Như vậy, căn cứ các quy định hiện hành, từ năm 2026, các khoản tiền ăn ca, xăng xe, điện thoại, hỗ trợ đi lại nếu mang tính chất phúc lợi và được tách riêng rõ ràng trong hợp đồng lao động thì không phải tính đóng bảo hiểm xã hội.

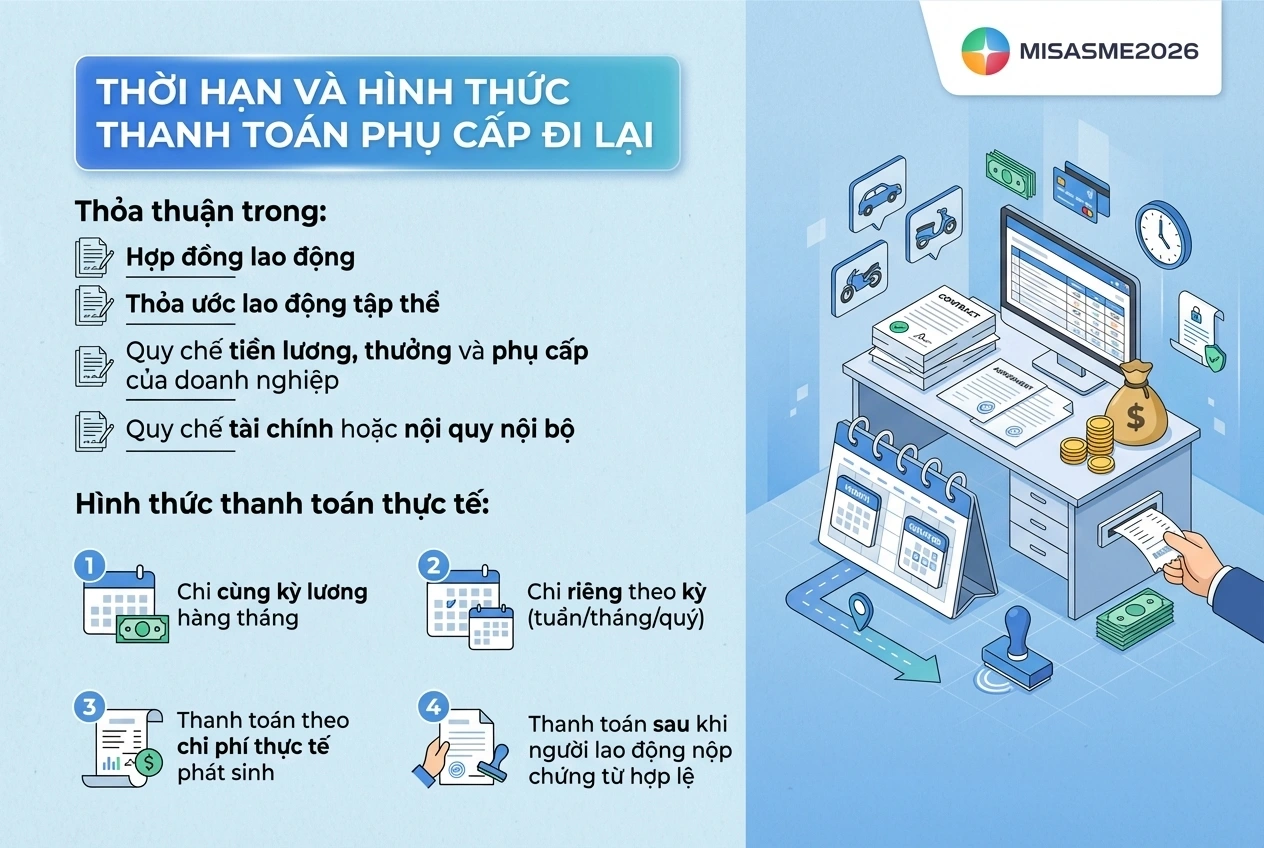

3. Thời hạn thanh toán phụ cấp đi lại là khi nào?

Hiện nay, pháp luật lao động không quy định riêng một thời hạn bắt buộc đối với phụ cấp đi lại. Do đó, thời điểm chi trả khoản này sẽ do doanh nghiệp và người lao động thỏa thuận, đồng thời được ghi nhận trong:

- Hợp đồng lao động;

- Thỏa ước lao động tập thể;

- Quy chế tiền lương, thưởng và phụ cấp của doanh nghiệp;

- Quy chế tài chính hoặc nội quy nội bộ.

Trên thực tế, phụ cấp đi lại thường được doanh nghiệp thanh toán theo một trong các hình thức sau:

- Chi cùng kỳ lương hàng tháng;

- Chi riêng theo kỳ (tuần/tháng/quý);

- Thanh toán theo chi phí thực tế phát sinh;

- Thanh toán sau khi người lao động nộp chứng từ hợp lệ.

Doanh nghiệp cần lưu ý quy định rõ thời điểm thanh toán để tránh tranh chấp lao động và thuận tiện trong hạch toán chi phí, kê khai thuế.

4. Khoản thu nhập từ tiền lương tiền công nào phải chịu thuế TNCN?

Theo Điều 3 Luật Thuế thu nhập cá nhân 2025, thu nhập từ tiền lương, tiền công thuộc diện chịu thuế thu nhập cá nhân (TNCN) bao gồm các khoản người lao động nhận được từ người sử dụng lao động, cụ thể như sau:

- Tiền lương khoản phụ cấp tiền công và các khoản có tính chất tiền lương, tiền công;

- Tiền thù lao, các khoản lợi ích bằng tiền hoặc không bằng tiền dưới mọi hình thức;

- Các khoản phụ cấp, trợ cấp, thu nhập khác trừ các khoản:

- Phụ cấp, trợ cấp theo quy định của pháp luật về ưu đãi người có công;

- Phụ cấp quốc phòng, an ninh;

- Phụ cấp độc hại, nguy hiểm đối với ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm;

- Phụ cấp thu hút, phụ cấp khu vực theo quy định của pháp luật;

- Phụ cấp, trợ cấp, sinh hoạt phí do cơ quan Việt Nam ở nước ngoài chi trả;

- Trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, trợ cấp tuất hàng tháng và các khoản trợ cấp khác theo quy định của pháp luật về bảo hiểm xã hội;

- Trợ cấp thôi việc, trợ cấp mất việc làm;

- Trợ cấp mang tính chất bảo trợ xã hội và các khoản phụ cấp, trợ cấp, thu nhập khác không mang tính chất tiền lương, tiền công do Chính phủ quy định.

Lưu ý:Luật Thuế thu nhập cá nhân 2025 có hiệu lực từ ngày 01/7/2026. Tuy nhiên, các quy định liên quan đến thu nhập từ kinh doanh, tiền lương, tiền công của cá nhân cư trú được áp dụng từ kỳ tính thuế năm 2026.

5. Một số câu hỏi liên quan về phụ cấp đi lại

Phụ cấp đi lại có bắt buộc doanh nghiệp phải chi trả không?

Phụ cấp đi lại không phải là khoản bắt buộc đối với mọi doanh nghiệp theo quy định của pháp luật lao động hiện hành. Việc doanh nghiệp có chi trả hay không sẽ phụ thuộc vào thỏa thuận giữa người sử dụng lao động và người lao động, nội dung hợp đồng lao động, thỏa ước lao động tập thể hoặc chính sách phúc lợi nội bộ. Trên thực tế, nhiều doanh nghiệp vẫn áp dụng khoản hỗ trợ này nhằm nâng cao chế độ đãi ngộ và hỗ trợ người lao động trong quá trình làm việc.

Phụ cấp đi lại có được tính vào chi phí được trừ khi tính thuế TNDN không?

Khoản phụ cấp đi lại có thể được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp nếu đáp ứng đầy đủ điều kiện theo quy định pháp luật thuế. Cụ thể, khoản chi phải phục vụ hoạt động sản xuất kinh doanh, có quy chế hoặc thỏa thuận chi trả rõ ràng, có chứng từ hợp lệ và được hạch toán đúng quy định kế toán. Nếu thiếu hồ sơ chứng minh, doanh nghiệp có thể gặp rủi ro khi quyết toán thuế.

Có bắt buộc ghi phụ cấp đi lại trong hợp đồng lao động không?

Pháp luật hiện hành không bắt buộc mọi khoản phụ cấp đi lại đều phải ghi trong hợp đồng lao động. Tuy nhiên, nếu doanh nghiệp chi trả thường xuyên hoặc coi đây là quyền lợi cố định của người lao động thì nên ghi nhận cụ thể trong hợp đồng hoặc quy chế nội bộ. Việc này giúp minh bạch chế độ đãi ngộ, thuận tiện trong quản lý nhân sự và hạn chế tranh chấp phát sinh.

Phụ cấp đi lại có thể trả bằng tiền mặt không?

Doanh nghiệp có thể chi trả phụ cấp đi lại bằng tiền mặt nếu có quy chế chi trả rõ ràng và chứng từ đầy đủ. Tuy nhiên, thanh toán qua chuyển khoản ngân hàng thường được khuyến khích hơn vì giúp minh bạch dòng tiền, thuận tiện cho kế toán hạch toán và dễ dàng giải trình với cơ quan thuế khi cần thiết.

Hỗ trợ xăng xe và phụ cấp đi lại có khác nhau không?

Về bản chất, hỗ trợ xăng xe và phụ cấp đi lại đều là khoản hỗ trợ chi phí di chuyển cho người lao động. Tùy từng doanh nghiệp mà tên gọi có thể khác nhau, nhưng khi xem xét về thuế, bảo hiểm xã hội và chi phí doanh nghiệp, cơ quan quản lý thường đánh giá dựa trên bản chất khoản chi thay vì tên gọi. Vì vậy, doanh nghiệp cần xây dựng chính sách chi trả rõ ràng để áp dụng đúng quy định.

Kết luận

Có thể thấy, phụ cấp đi lại là khoản thu nhập khá phổ biến trong doanh nghiệp và việc xác định có tính thuế TNCN hay đóng BHXH hay không cần căn cứ vào bản chất khoản chi cũng như quy định pháp luật hiện hành. Doanh nghiệp nên xây dựng chính sách phụ cấp rõ ràng, theo dõi đầy đủ chứng từ và thực hiện kê khai chính xác để hạn chế rủi ro về thuế, bảo hiểm. Để tối ưu công tác kế toán tiền lương và quản trị tài chính, doanh nghiệp có thể tham khảo phần mềm kế toán MISA SME với nhiều tính năng nổi bật như:

- Tự động tính lương, phụ cấp và các khoản khấu trừ theo từng nhân viên.

- Hỗ trợ tính và kê khai thuế thu nhập cá nhân chính xác, nhanh chóng.

- Quản lý chứng từ, sổ sách kế toán đồng bộ trên một nền tảng.

- Tự động hạch toán các nghiệp vụ tiền lương, bảo hiểm, thuế.

- Cung cấp báo cáo tài chính, báo cáo quản trị tức thời phục vụ điều hành.

- Kết nối dữ liệu với hóa đơn điện tử, ngân hàng và hệ sinh thái số của doanh nghiệp.

Đăng ký dùng thử MISA SME ngay hôm nay để đơn giản hóa nghiệp vụ kế toán, tiết kiệm thời gian và nâng cao hiệu quả quản trị doanh nghiệp.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/