")

Nắm rõ cách tính thuế thu nhập cá nhân là điều cần thiết để người lao động chủ động tài chính và doanh nghiệp khấu trừ thuế đúng quy định. Từ năm 2026, nhiều nội dung liên quan đến mức giảm trừ gia cảnh, biểu thuế lũy tiến và phương pháp tính thuế được cập nhật theo quy định mới.

Trong bài viết dưới đây, phần mềm kế toán MISA SME sẽ giúp bạn tổng hợp công thức tính thuế TNCN mới nhất, kèm ví dụ thực tế dễ hiểu và các câu hỏi thường gặp.

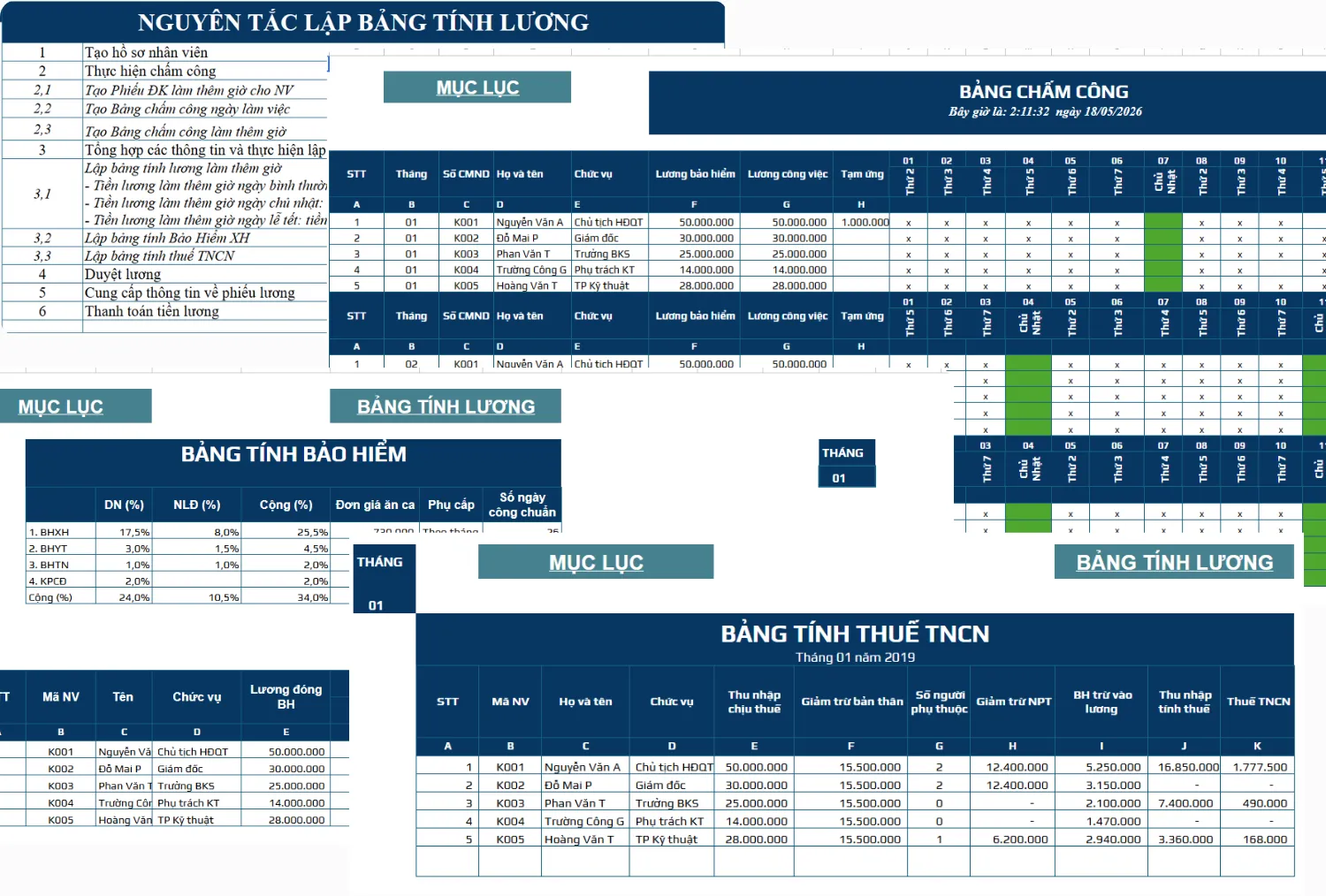

🎁 Tải miễn phí bộ file excel bảng lương tính thuế TNCN, BHXH mới nhất

1. Thời điểm xác nhận thu nhập tính thuế TNCN từ tiền lương, tiền công

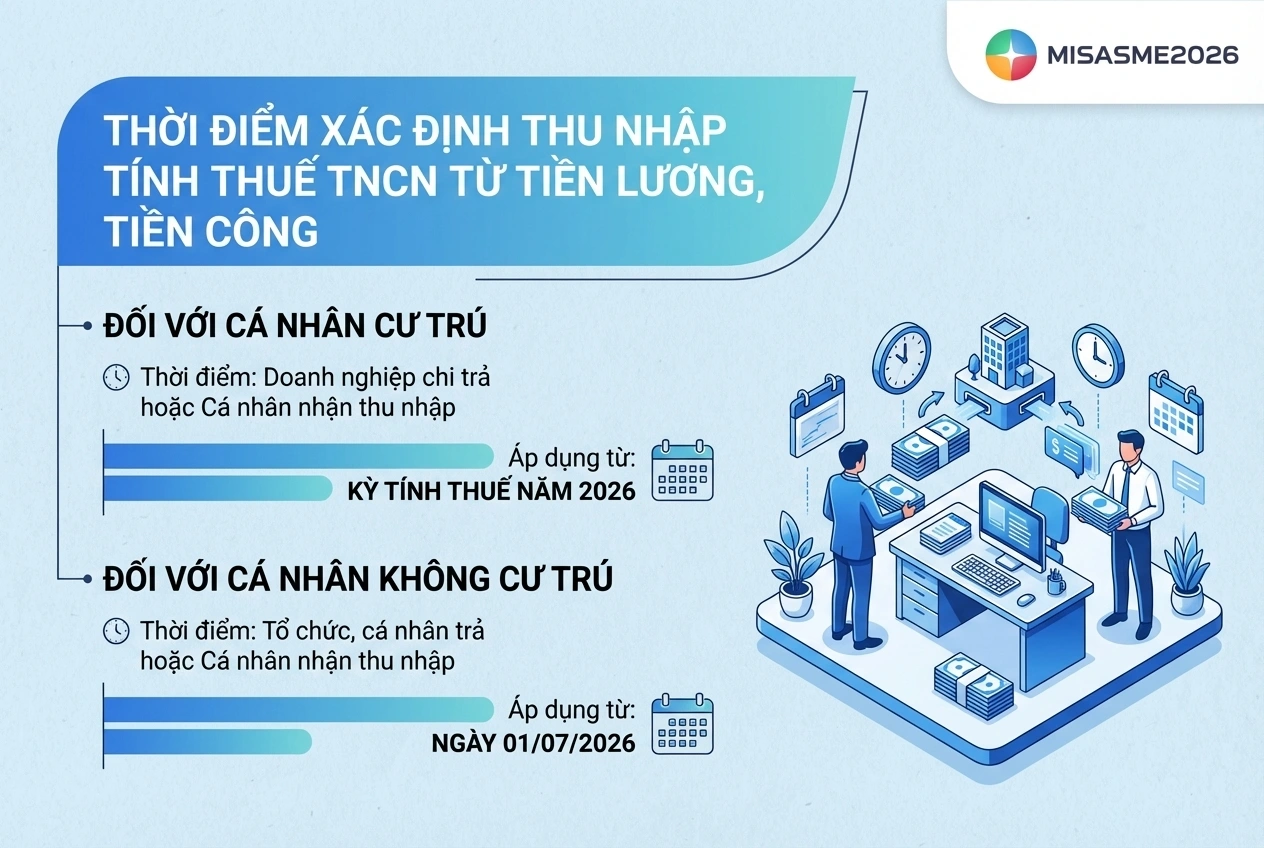

Căn cứ khoản 3 Điều 8 Luật Thuế thu nhập cá nhân 2025, thời điểm xác định thu nhập tính thuế thu nhập cá nhân (TNCN) từ tiền lương, tiền công của cá nhân cư trú là thời điểm tổ chức, cá nhân trả thu nhập cho người nộp thuế hoặc thời điểm người nộp thuế thực tế nhận được thu nhập.

Điều 8. Thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công

…

3. Thời điểm xác định thu nhập tính thuế từ tiền lương, tiền công là thời điểm tổ chức, cá nhân trả thu nhập cho người nộp thuế hoặc thời điểm người nộp thuế nhận được thu nhập.

Đồng thời, theo khoản 2 Điều 28 Luật Thuế thu nhập cá nhân 2025, đối với cá nhân không cư trú, thời điểm xác định thu nhập tính thuế từ tiền lương, tiền công là thời điểm tổ chức, cá nhân tại Việt Nam trả thu nhập hoặc thời điểm cá nhân không cư trú nhận được thu nhập.

Điều 28. Thời điểm xác định thu nhập tính thuế

…

1. Thời điểm xác định thu nhập tính thuế đối với thu nhập quy định tại Điều 20 của Luật này là thời điểm cá nhân không cư trú nhận được thu nhập hoặc thời điểm xuất hoá đơn bán hàng hoá, cung cấp dịch vụ.

2. Thời điểm xác định thu nhập tính thuế đối với thu nhập quy định tại các điều 21, 22, 25, 26 và 27 của Luật này là thời điểm tổ chức, cá nhân tại Việt Nam trả thu nhập cho cá nhân không cư trú hoặc thời điểm cá nhân không cư trú nhận được thu nhập.

Theo khoản 1 và khoản 2 Điều 29 Luật Thuế thu nhập cá nhân 2025, thời điểm áp dụng được xác định như sau:

- Các quy định của Luật có hiệu lực từ ngày 01/07/2026.

- Riêng quy định liên quan đến thu nhập từ tiền lương, tiền công của cá nhân cư trú được áp dụng từ kỳ tính thuế năm 2026.

Theo đó, thời điểm xác định thu nhập tính thuế TNCN từ tiền lương, tiền công được quy định như sau:

- Đối với cá nhân cư trú: thời điểm doanh nghiệp chi trả thu nhập hoặc thời điểm cá nhân nhận được thu nhập; áp dụng từ kỳ tính thuế năm 2026.

- Đối với cá nhân không cư trú: thời điểm tổ chức, cá nhân tại Việt Nam trả thu nhập hoặc thời điểm cá nhân nhận được thu nhập; áp dụng từ ngày 01/07/2026.

2. Cách tính thuế TNCN mới nhất

Từ năm 2026, cách tính thuế thu nhập cá nhân (TNCN) đối với thu nhập từ tiền lương, tiền công được thực hiện theo Luật Thuế thu nhập cá nhân 2025. Tùy vào tình trạng cư trú của người nộp thuế, phương pháp tính thuế sẽ khác nhau.

2.1. Cách tính thuế TNCN 2026 đối với cá nhân cư trú có hợp đồng lao động từ 3 tháng trở lên

Đối tượng áp dụng:

- Người lao động là cá nhân cư trú

- Có hợp đồng lao động từ 3 tháng trở lên

Căn cứ tính thuế đối với thu nhập từ tiền lương, tiền công là thu nhập tính thuế và thuế suất, cụ thể như sau:

Thuế TNCN phải nộp = Thu nhập tính thuế × Thuế suất

Trong đó:

- Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

- Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn

Các khoản giảm trừ gồm:

- Giảm trừ bản thân: 15,5 triệu đồng/tháng

- Giảm trừ người phụ thuộc: 6,2 triệu đồng/tháng/người phụ thuộc

- Các khoản bảo hiểm bắt buộc

- Các khoản giảm trừ hợp lệ khác (nếu có)

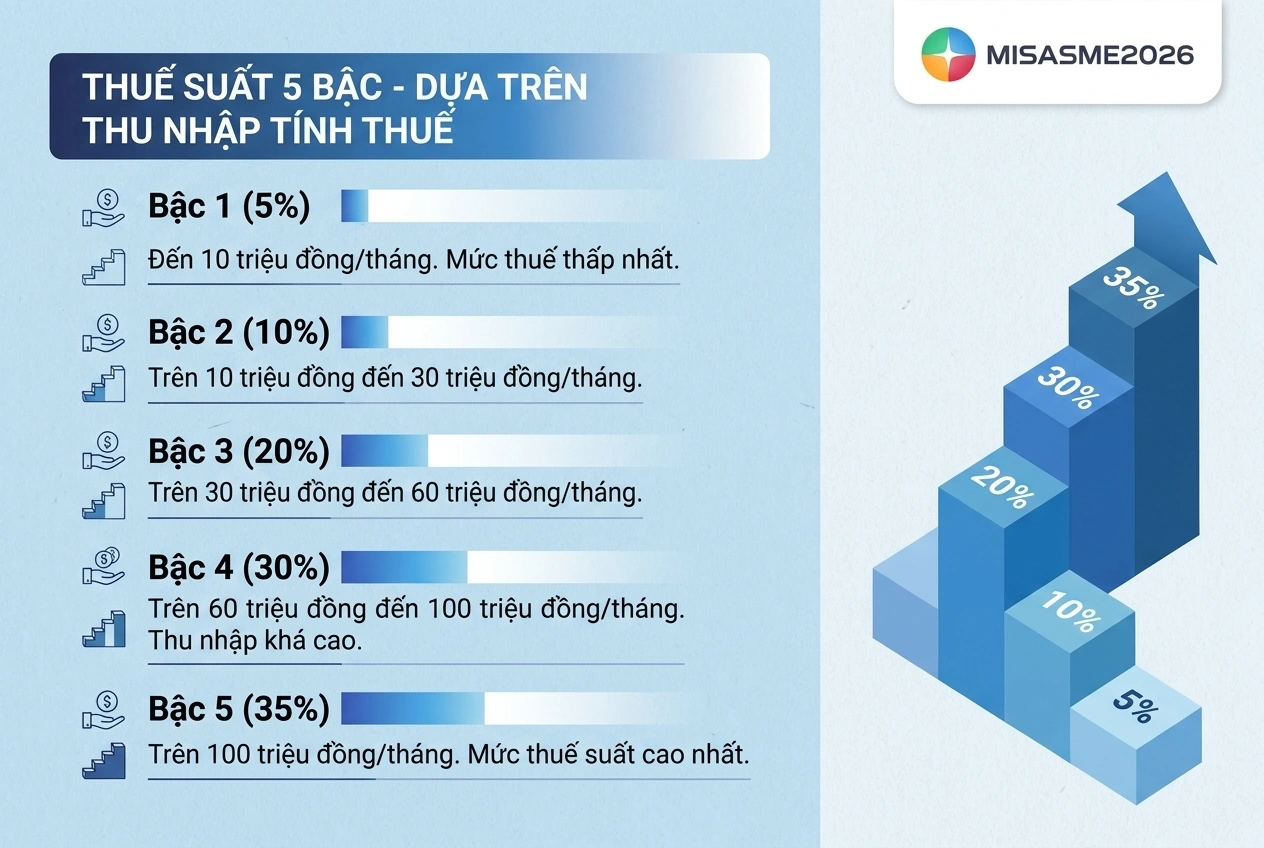

Thuế suất tại Biểu thuế lũy tiến từng phần quy định tại Điều 9 Luật Thuế thu nhập cá nhân 2025. Cụ thể như sau:

| Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) |

Phần thu nhập tính thuế/tháng (triệu đồng) |

Thuế suất (%) |

| 1 | Đến 120 | Đến 10 | 5 |

| 2 | Trên 120 đến 360 | Trên 10 đến 30 | 10 |

| 3 | Trên 360 đến 720 | Trên 30 đến 60 | 20 |

| 4 | Trên 720 đến 1.200 | Trên 60 đến 100 | 30 |

| 5 | Trên 1.200 | Trên 100 | 35 |

Lưu ý: Thời điểm xác định thu nhập tính thuế là thời điểm doanh nghiệp trả thu nhập hoặc thời điểm người lao động nhận được thu nhập.

2.2. Cách tính thuế TNCN 2026 đối với cá nhân cư trú không ký hợp đồng lao động hoặc hợp đồng dưới 3 tháng

Đối tượng áp dụng của cách tính thuế này là người lao động thuộc diện cá nhân cư trú, có phát sinh thu nhập từ tiền lương, tiền công nhưng không ký hợp đồng lao động với đơn vị chi trả hoặc ký hợp đồng lao động có thời hạn dưới 3 tháng. Đây thường là các trường hợp lao động thời vụ, cộng tác viên, nhân sự làm việc ngắn hạn hoặc cung cấp dịch vụ theo từng đợt cho doanh nghiệp.

Công thức tính thuế như sau:

Thuế TNCN phải khấu trừ = Tổng thu nhập trả mỗi lần × 10%

Lưu ý:

- Theo dự thảo Nghị định hướng dẫn Luật Thuế thu nhập cá nhân 2025, đối với cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng, nếu mức chi trả thu nhập từ 03 triệu đồng/lần trở lên thì tổ chức, cá nhân trả thu nhập phải khấu trừ 10% trên tổng thu nhập trước khi chi trả cho người lao động. Đây là điểm mới đáng chú ý, do ngưỡng khấu trừ đã được nâng từ 02 triệu đồng/lần theo quy định trước đây lên 03 triệu đồng/lần.

- Trường hợp cá nhân chỉ có duy nhất một nguồn thu nhập thuộc diện phải khấu trừ thuế theo tỷ lệ 10% nêu trên, nhưng ước tính tổng thu nhập chịu thuế trong năm sau khi trừ giảm trừ gia cảnh chưa đến mức phải nộp thuế, thì người lao động có thể lập Cam kết mẫu 08/CK-TNCN gửi cho công ty. Căn cứ vào cam kết này, doanh nghiệp sẽ tạm thời chưa thực hiện khấu trừ thuế thu nhập cá nhân khi chi trả thu nhập.

Xem chi tiết: Cách tính khấu trừ 10% thuế TNCN 2026 mới nhất (Có ví dụ chi tiết)

2.3. Cách tính thuế TNCN 2026 đối với cá nhân không cư trú

Đối với cá nhân không cư trú, thuế thu nhập cá nhân từ tiền lương, tiền công được tính bằng tổng số tiền lương, tiền công nhận được do thực hiện công việc tại Việt Nam nhân với thuế suất 20%, không phân biệt nơi chi trả thu nhập.

Thuế TNCN phải nộp = Tổng tiền lương, tiền công nhận được × 20%

Nói cách khác, toàn bộ khoản thu nhập phát sinh từ công việc thực hiện tại Việt Nam sẽ áp dụng thuế suất cố định 20%, không được giảm trừ gia cảnh và không áp dụng biểu thuế lũy tiến từng phần.

3. Tổng hợp các công thức tính thuế TNCN 2026

Để hỗ trợ người lao động và doanh nghiệp tính nhanh thuế thu nhập cá nhân (TNCN) năm 2026, dưới đây là tổng hợp công thức rút gọn theo biểu thuế lũy tiến từng phần và bảng quy đổi thu nhập không bao gồm thuế ra thu nhập tính thuế.

3.1. Công thức tính thuế thu nhập cá nhân 2026 rút gọn

Đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công, có thể áp dụng công thức rút gọn sau để tính nhanh số thuế phải nộp hàng tháng:

| Bậc | Thu nhập tính thuế/tháng | Thuế suất | Công thức rút gọn |

| 1 | Đến 10 triệu đồng | 5% | 5% × TNTT |

| 2 | Trên 10 đến 30 triệu đồng | 10% | 10% × TNTT − 0,5 triệu |

| 3 | Trên 30 đến 60 triệu đồng | 20% | 20% × TNTT − 3,5 triệu |

| 4 | Trên 60 đến 100 triệu đồng | 30% | 30% × TNTT − 9,5 triệu |

| 5 | Trên 100 triệu đồng | 35% | 35% × TNTT − 14,5 triệu |

Trong đó: TNTT là thu nhập tính thuế.

3.2. Bảng quy đổi thu nhập không bao gồm thuế ra thu nhập tính thuế TNCN 2026

Bảng dưới đây áp dụng trong trường hợp doanh nghiệp trả lương net (lương thực nhận đã bao gồm nghĩa vụ thuế), cần quy đổi ngược để xác định thu nhập tính thuế.

| STT | Thu nhập làm căn cứ quy đổi/tháng (TNQĐ) | Công thức xác định thu nhập tính thuế |

| 1 | Đến 9,5 triệu đồng | TNQĐ / 0,95 |

| 2 | Trên 9,5 đến 27,5 triệu đồng | (TNQĐ − 0,5) / 0,9 |

| 3 | Trên 27,5 đến 51,5 triệu đồng | (TNQĐ − 3,5) / 0,8 |

| 4 | Trên 51,5 đến 79,5 triệu đồng | (TNQĐ − 9,5) / 0,7 |

| 5 | Trên 79,5 triệu đồng | (TNQĐ − 14,5) / 0,65 |

4. Ví dụ về cách tính thuế thu nhập cá nhân 2026

Ví dụ: Chị Lan là cá nhân cư trú, đang làm việc tại Công ty TNHH Minh Phát (ký hợp đồng lao động thời hạn 18 tháng). Trong tháng 2/2026, chị Lan nhận được các khoản thu nhập như sau:

- Lương chính theo ngày công thực tế: 21.000.000 đồng

- Phụ cấp ăn trưa theo ngày công làm việc thực tế: 1.000.000 đồng

- Phụ cấp xăng xe theo ngày công thực tế: 700.000 đồng

- Hỗ trợ điện thoại theo ngày công làm việc thực tế: 300.000 đồng

- Thưởng hiệu quả công việc tháng 2/2026: 8.000.000 đồng

Ngoài ra:

- Trích đóng bảo hiểm bắt buộc tháng 2/2026: 21.000.000 × (8% + 1,5% + 1%) = 2.205.000 đồng

- Chị Lan không có thu nhập tại nơi khác và đã đăng ký 01 người phụ thuộc tại công ty.

(Các khoản lương, thưởng, phụ cấp nêu trên đều được chi trả đúng theo quy chế và thỏa thuận trong hợp đồng lao động)

Căn cứ vào dữ liệu trên: Hãy tính thuế TNCN phải nộp của chị Lan trong tháng 2/2026

Hướng dẫn tính:

Cách xác định thuế TNCN phải nộp tháng 2/2026 của chị Lan như sau:

Bước 1: Xác định phương pháp tính thuế TNCN áp dụng

Do chị Lan là cá nhân cư trú và ký hợp đồng lao động từ 3 tháng trở lên, nên công ty sẽ khấu trừ thuế TNCN theo biểu thuế lũy tiến từng phần.

Bước 2: Xác định tổng thu nhập trong tháng

Tổng thu nhập tháng 2/2026 của chị Lan gồm: 21.000.000 + 1.000.000 + 700.000 + 300.000 + 8.000.000 = 31.000.000 đồng

Bước 3: Xác định các khoản thu nhập được miễn thuế

Thực hiện rà soát các khoản phụ cấp:

- Phụ cấp ăn trưa: 1.000.000 đồng. Khoản này được chi đúng theo chính sách công ty nên được miễn thuế trong phạm vi quy định.

- Phụ cấp xăng xe: 700.000 đồng. Khoản này không thuộc diện miễn thuế TNCN.

- Hỗ trợ điện thoại: 300.000 đồng. Chi đúng mức quy định nội bộ nên được miễn thuế.

=> Tổng thu nhập được miễn thuế = 1.000.000 + 300.000 = 1.300.000 đồng

Bước 4: Xác định thu nhập chịu thuế

Thu nhập chịu thuế = Tổng thu nhập – Các khoản miễn thuế = 31.000.000 – 1.300.000 = 29.700.000 đồng

Bước 5: Xác định các khoản giảm trừ

Bao gồm:

- Giảm trừ bản thân: 15.500.000 đồng

- Giảm trừ người phụ thuộc: 1 × 6.200.000 = 6.200.000 đồng

- Bảo hiểm bắt buộc: 2.205.000 đồng

=> Tổng các khoản giảm trừ = 23.905.000 đồng

Bước 6: Xác định thu nhập tính thuế

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

= 29.700.000 – 23.905.000 = 5.795.000 đồng

Bước 7: Xác định bậc thuế theo biểu thuế lũy tiến

Thu nhập tính thuế của chị Lan là 5.795.000 đồng/tháng, thuộc Bậc 1 (đến 10 triệu đồng/tháng), áp dụng thuế suất 5%.

Bước 8: Tính số thuế TNCN phải nộp

Thuế TNCN phải nộp = Thu nhập tính thuế × Thuế suất

= 5.795.000 × 5% = 289.750 đồng

Như vậy, Số thuế thu nhập cá nhân chị Lan phải nộp trong tháng 2/2026 là 289.750 đồng.

5. Một số câu hỏi thường gặp về tính thuế TNCN

Các mức tính thuế thu nhập cá nhân hiện nay là bao nhiêu?

Đối với cá nhân cư trú có hợp đồng lao động từ 3 tháng trở lên, thuế thu nhập cá nhân được tính theo biểu thuế lũy tiến từng phần. Theo quy định áp dụng từ năm 2026, thuế suất được chia thành 5 bậc dựa trên thu nhập tính thuế hàng tháng:

- Bậc 1 (5%) áp dụng đối với phần thu nhập tính thuế đến 10 triệu đồng/tháng. Đây là mức thuế thấp nhất dành cho người có thu nhập ở ngưỡng cơ bản.

- Bậc 2 (10%) áp dụng cho phần thu nhập tính thuế trên 10 triệu đồng đến 30 triệu đồng/tháng, tức chỉ tính trên phần vượt ngưỡng bậc 1.

- Bậc 3 (20%) áp dụng đối với phần thu nhập trên 30 triệu đồng đến 60 triệu đồng/tháng sau khi đã trừ các khoản giảm trừ hợp lệ.

- Bậc 4 (30%) áp dụng cho phần thu nhập tính thuế từ trên 60 triệu đồng đến 100 triệu đồng/tháng, thường gặp ở nhóm lao động thu nhập khá cao.

- Bậc 5 (35%) áp dụng cho phần thu nhập tính thuế trên 100 triệu đồng/tháng, là mức thuế suất cao nhất trong biểu thuế hiện hành.

Hệ thống tính thuế thu nhập cá nhân hoạt động như thế nào?

Hệ thống tính thuế thu nhập cá nhân tại doanh nghiệp thường được xây dựng dựa trên quy trình xác định thu nhập chịu thuế, thu nhập tính thuế và số thuế phải khấu trừ thực tế. Các yếu tố cần xét gồm:

- Tổng thu nhập từ tiền lương, tiền công và các khoản thưởng mà người lao động nhận được trong kỳ trả lương theo hợp đồng lao động.

- Các khoản được miễn thuế theo quy định, ví dụ một số khoản phụ cấp, trợ cấp hoặc lợi ích nằm trong mức miễn thuế cho phép.

- Khoản giảm trừ gia cảnh cho bản thân người nộp thuế, giúp giảm phần thu nhập phải tính thuế trước khi áp dụng thuế suất.

- Khoản giảm trừ cho người phụ thuộc nếu người lao động đã đăng ký và đáp ứng điều kiện theo quy định pháp luật.

- Các khoản bảo hiểm bắt buộc như bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp được trừ trước khi tính thuế.

- Tình trạng cư trú của người lao động để xác định áp dụng biểu thuế lũy tiến hay thuế suất toàn phần.

Cách tính thuế TNCN theo quý như thế nào?

Thuế TNCN của người lao động thường được khấu trừ theo tháng khi trả lương. Tuy nhiên, doanh nghiệp có thể kê khai và nộp thuế theo quý nếu đủ điều kiện theo quy định quản lý thuế.

Lưu ý:

- Khấu trừ thuế: thực hiện theo tháng khi chi trả thu nhập

- Kê khai thuế: có thể theo tháng hoặc theo quý

- Quyết toán thuế: thực hiện theo năm

Do đó, “cách tính thuế TNCN theo quý” thường là cách gọi phổ biến cho việc kê khai, không phải thay đổi công thức tính thuế.

Cách tính thuế TNCN cho người nghỉ việc ra sao?

Khi người lao động nghỉ việc, doanh nghiệp vẫn phải tính thuế TNCN trên thu nhập thực tế đã chi trả, bao gồm:

- Lương những ngày làm việc trong tháng

- Thưởng còn lại (nếu có)

- Tiền phép năm thanh toán

- Trợ cấp chịu thuế (nếu thuộc diện tính thuế)

Nếu người lao động nghỉ giữa năm, cuối năm có thể tự quyết toán thuế để hoàn thuế nếu nộp thừa.

Cách tính thuế thu nhập cá nhân lũy tiến là gì?

Thuế lũy tiến từng phần là phương pháp tính thuế chia thu nhập tính thuế thành từng bậc. Mỗi bậc sẽ chịu mức thuế suất khác nhau thay vì toàn bộ thu nhập cùng một mức thuế.

- Phần thu nhập ở bậc thấp nhất sẽ chịu thuế suất thấp nhất nhằm giảm gánh nặng cho người có thu nhập trung bình.

- Phần thu nhập vượt lên các bậc cao hơn mới bị tính theo mức thuế suất cao hơn, không phải toàn bộ thu nhập cùng tăng thuế.

- Người có thu nhập càng cao thì phần thu nhập vượt ngưỡng càng nhiều, từ đó tổng số thuế phải nộp tăng lên tương ứng.

- Cách tính này đảm bảo tính công bằng giữa các nhóm thu nhập và là phương pháp áp dụng phổ biến tại nhiều quốc gia.

Ví dụ, nếu thu nhập tính thuế là 40 triệu đồng/tháng thì chỉ phần vượt các ngưỡng mới chịu 10% hoặc 20%, không phải toàn bộ 40 triệu đồng cùng chịu 20%.

Thuế thu nhập cá nhân tính theo tháng hay năm?

Thuế TNCN đối với tiền lương, tiền công thường được xử lý theo 3 giai đoạn:

- Tính tạm khấu trừ theo tháng khi trả lương

- Kê khai theo tháng hoặc quý tùy doanh nghiệp

- Quyết toán theo năm để xác định chính xác số thuế phải nộp hoặc được hoàn

Vì vậy, có thể hiểu thuế TNCN được tạm tính hàng tháng nhưng chốt số liệu cuối cùng theo năm.

Kết luận

Việc hiểu đúng cách tính thuế thu nhập cá nhân sẽ giúp người lao động kiểm tra chính xác số thuế bị khấu trừ hàng tháng, đồng thời hỗ trợ doanh nghiệp thực hiện kê khai và quyết toán thuế đúng hạn. Tùy từng đối tượng như cá nhân cư trú, lao động thời vụ hay cá nhân không cư trú mà phương pháp tính thuế sẽ có sự khác nhau.

Để đơn giản hóa toàn bộ quy trình tính lương và thuế TNCN, doanh nghiệp nên sử dụng phần mềm kế toán MISA SME với nhiều tính năng nổi bật:

- Tự động tính thuế thu nhập cá nhân theo biểu thuế và quy định mới nhất hiện hành.

- Quản lý bảng lương, hợp đồng lao động, bảo hiểm và người phụ thuộc trên cùng một hệ thống.

- Lập tờ khai, báo cáo thuế và quyết toán thuế nhanh chóng, tiết kiệm thời gian cho kế toán.

- Đồng bộ dữ liệu kế toán – thuế – tiền lương, hỗ trợ quản trị tài chính hiệu quả.

- Dễ sử dụng, phù hợp với nhiều loại hình doanh nghiệp

👉 Đăng ký phần mềm kế toán MISA SME ngay hôm nay để tối ưu công tác tính lương, thuế và kế toán doanh nghiệp.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/