Bạn đang cho thuê nhà nhưng chưa rõ có phải nộp thuế thu nhập cá nhân cho thuê nhà hay không, mức đóng bao nhiêu và quy định mới năm 2026 thay đổi thế nào? Đây là vấn đề mà rất nhiều cá nhân đang quan tâm khi phát sinh thu nhập từ bất động sản. Xem ngay nội dung dưới đây của phần mềm kế toán MISA SME để nắm rõ quy định mới nhất và tránh rủi ro về thuế.

🎁 Tải miễn phí bộ file excel bảng lương tính thuế TNCN, BHXH mới nhất

1. Cá nhân cho thuê nhà có phải tính thuế thu nhập cá nhân không?

Theo quy định tại khoản 2 Điều 4 Thông tư 40/2021/TT-BTC, nguyên tắc tính thuế đối với cá nhân kinh doanh được xác định như sau:

Cá nhân hoặc hộ kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì không phải nộp thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN). Tuy nhiên, vẫn phải thực hiện kê khai thuế đầy đủ, trung thực và đúng thời hạn theo quy định.

Như vậy, nếu cá nhân cho thuê nhà có doanh thu ≤100 triệu đồng/năm thì không phải nộp thuế thu nhập cá nhân và thuế GTGT. Ngược lại, nếu doanh thu > 100 triệu đồng/năm thì cần phải nộp thuế TNCN và thuế GTGT theo uy định.

Tuy nhiên, chính sách thuế đối với hoạt động cho thuê nhà đã có sự thay đổi đáng kể kể từ năm 2026. Cụ thể, theo Nghị quyết 198/2025/QH15, lệ phí môn bài chính thức được bãi bỏ từ ngày 01/01/2026. Đồng thời, Thông tư 18/2026/TT-BTC hướng dẫn Nghị định 68/2026/NĐ-CP đã nâng ngưỡng doanh thu chịu thuế lên mức 500 triệu đồng mỗi năm.

Như vậy, theo quy định mới, cá nhân cho thuê nhà có doanh thu không vượt quá 500 triệu đồng/năm sẽ không phải nộp thuế GTGT, thuế thu nhập cá nhân và cũng không còn phải đóng lệ phí môn bài. Trường hợp doanh thu cao hơn ngưỡng này, người cho thuê vẫn phải thực hiện đầy đủ nghĩa vụ thuế theo quy định hiện hành.

2. Cá nhân cho thuê nhà phải nộp những khoản thuế nào?

Khi phát sinh thu nhập từ hoạt động cho thuê nhà, cá nhân có thể phải thực hiện nghĩa vụ với 3 loại thuế, gồm: lệ phí môn bài, thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân cho thuê nhà. Tuy nhiên, nghĩa vụ này phụ thuộc vào mức doanh thu thực tế trong năm.

Thuế thu nhập cá nhân cho thuê nhà

Đối với thuế thu nhập cá nhân cho thuê nhà, quy định mới tại Luật Thuế thu nhập cá nhân 2025 đã nâng ngưỡng miễn thuế lên đáng kể.

- Doanh thu ≤ 500 triệu đồng/năm => Không phải nộp thuế TNCN

- Doanh thu ≥ 500 triệu đồng/năm => Phải nộp thuế TNCN

Cách tính thuế như sau:

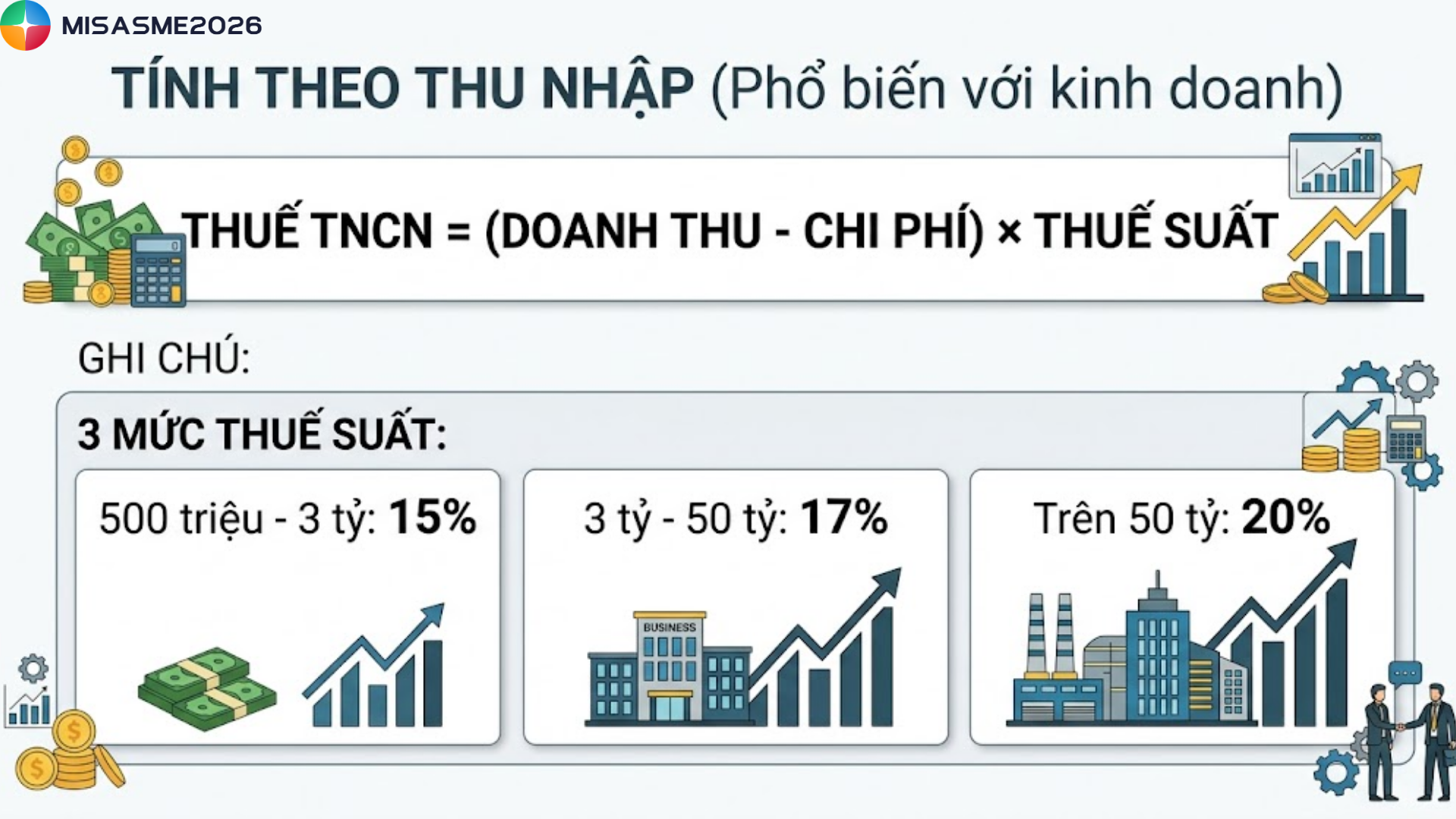

Cách 1: Tính theo thu nhập (Phổ biến với kinh doanh)

Thuế TNCN = (Doanh thu – Chi phí) × Thuế suất

Ghi chú: 3 mức thuế suất:

- 500 triệu – 3 tỷ: 15%

- 3 tỷ – 50 tỷ: 17%

- Trên 50 tỷ: 20%

Cách 2: Theo tỷ lệ trên doanh thu (Thường áp dụng cho thuê nhà)

Thuế TNCN = (Doanh thu – 500 triệu) × 5%

3. Hồ sơ kê khai thuế cho thuê nhà

a. Đối với trường hợp cho thuê nhà, cho thuê mặt bằng cửa hàng, nhà xưởng, kho bãi (Cho thuê bất động sản)

** Cá nhân (Chủ nhà) tự kê khai thuế cho thuê nhà:

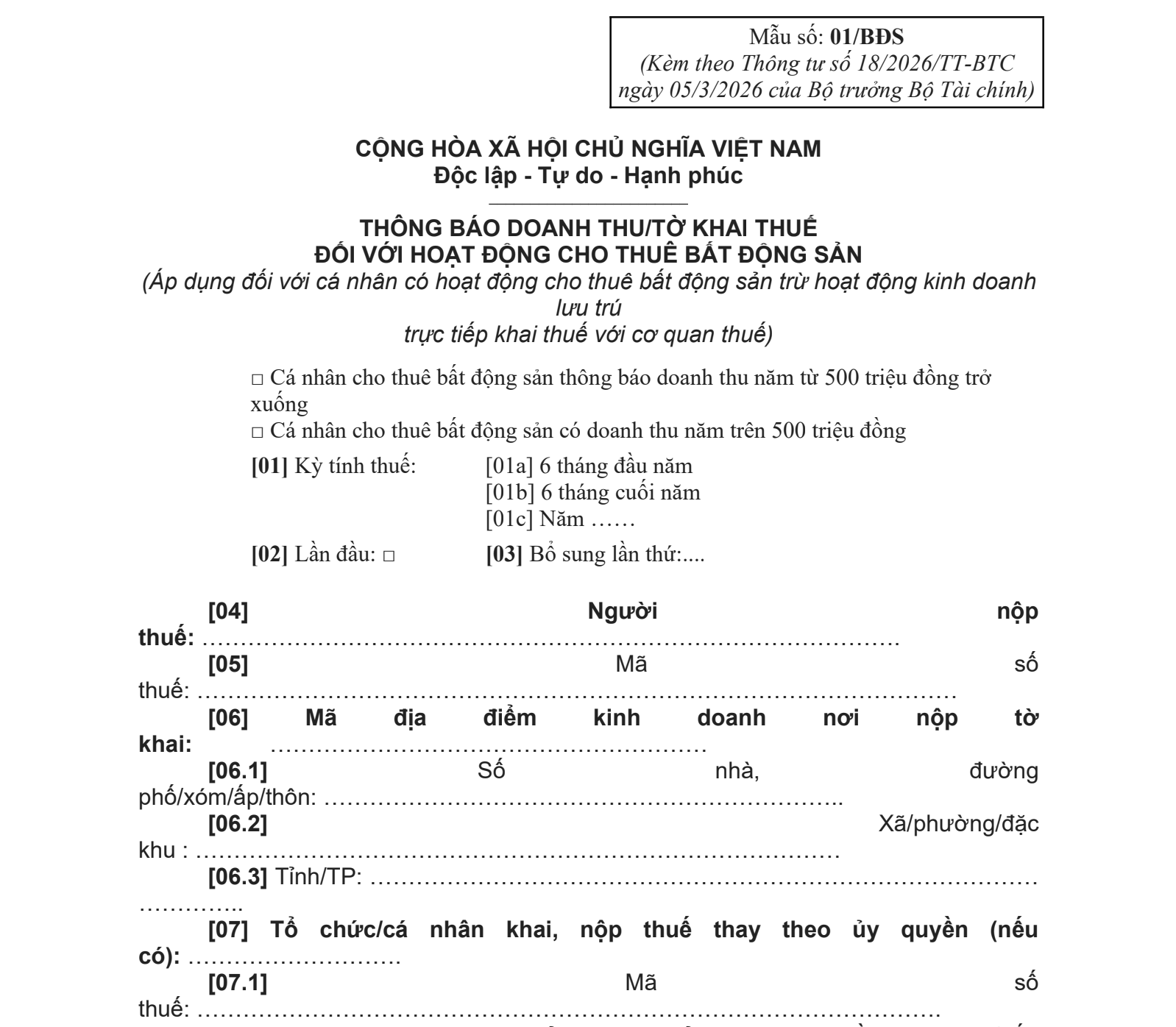

- Thông báo doanh thu/tờ khai thuế đối với hoạt động cho thuê bất động sản – Mẫu số 01/BĐS ban hành kèm theo Thông tư 18/2026 (Tải về)

- Phụ lục bảng kê chi tiết bất động sản cho thuê – Mẫu số 01/BK-BĐS ban hành kèm Thông tư 18/2026 (Tải về)

** Tổ chức, doanh nghiệp khai thuế thay, nộp thuế thay cho cá nhân thuê nhà

- Tờ khai thuế của tổ chức khai thay – Mẫu số 01/TCKT ban hành kèm theo Thông tư 18/2026 (Tải về)

- Phụ lục bảng kê chi tiết cho thuê bất động sản – Mẫu số 02/BKKTBĐS ban hành kèm theo Thông tư 18/2026 (Tải về)

b. Đối với trường hợp cho thuê các loại tài sản khác như thuê xe, máy móc, thiết bị (Các tài sản không phải là bất động sản)

- Mẫu số 01/CNKD ban hành kèm theo Thông tư 18/2026 (Tải về)

4. Thời hạn nộp hồ sơ khai thuế, nộp thuế

Theo quy định tại khoản 3 Điều 8 Nghị định 68/2026/NĐ-CP, thời hạn kê khai và nộp thuế đối với hoạt động cho thuê bất động sản được xác định như sau:

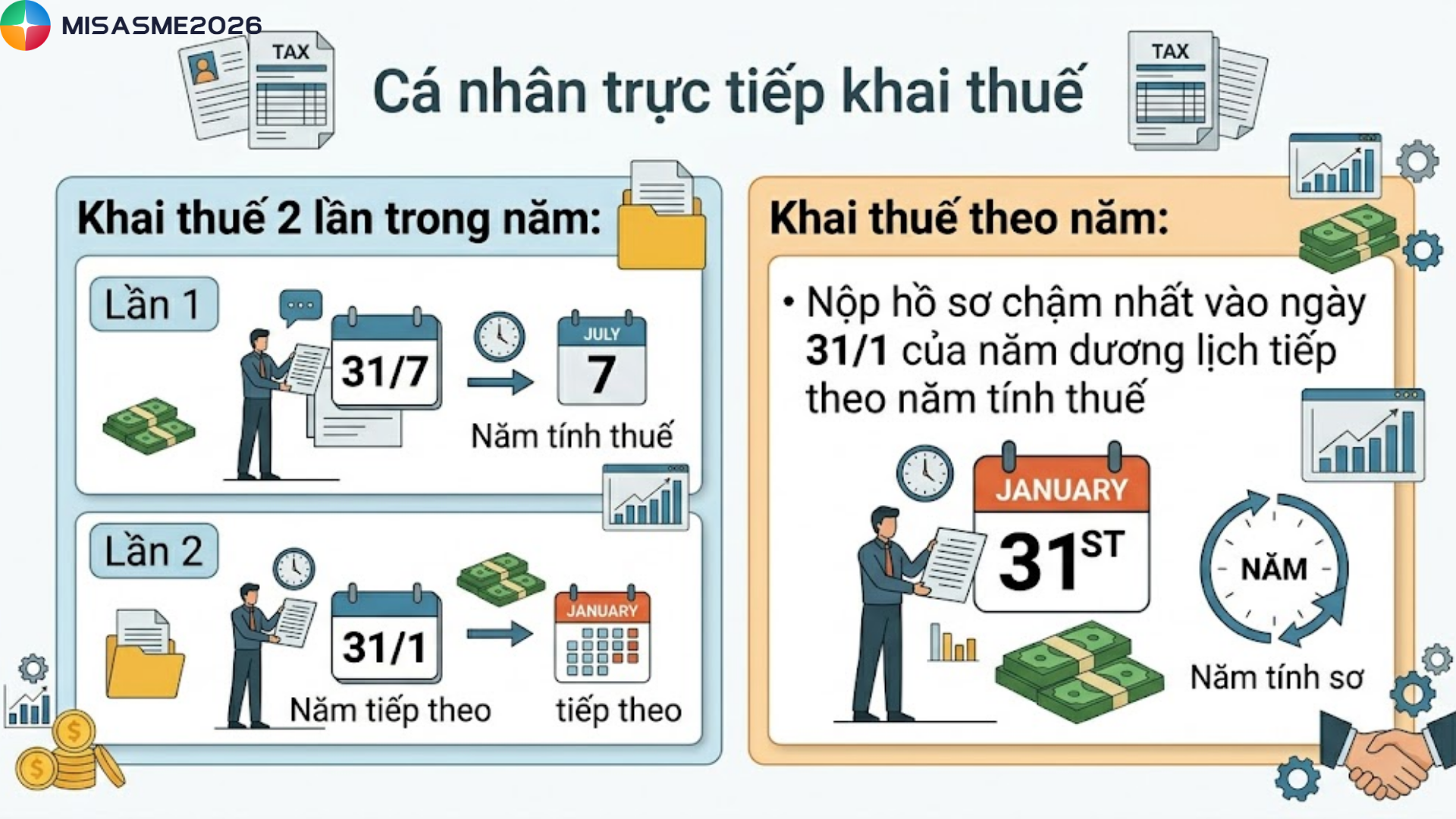

Trường hợp cá nhân trực tiếp khai thuế

- Khai thuế 2 lần trong năm:

- Lần 1: Nộp hồ sơ chậm nhất vào ngày 31/7 của năm tính thuế

- Lần 2: Nộp hồ sơ chậm nhất vào ngày 31/1 của năm tiếp theo

- Khai thuế theo năm: Nộp hồ sơ chậm nhất vào ngày 31/1 của năm dương lịch tiếp theo năm tính thuế

Trường hợp bên thuê khai và nộp thuế thay

Nếu trong hợp đồng thuê nhà thỏa thuận bên thuê là người kê khai và nộp thuế thay thì:

- Tổ chức thuê sẽ thực hiện nghĩa vụ khai thuế, nộp thuế thay cho cá nhân

- Thời hạn nộp hồ sơ khai thuế được xác định theo từng kỳ thanh toán tiền thuê

Trường hợp cá nhân cho cá nhân thuê

Nếu cá nhân cho cá nhân khác thuê nhà:

- Người thuê phải trực tiếp thực hiện kê khai và nộp thuế và không áp dụng hình thức bên thuê nộp thay

5. Ví dụ xác định nghĩa vụ thuế khi cho thuê nhà

Để hiểu rõ cách áp dụng quy định về thuế thu nhập cá nhân cho thuê nhà, dưới đây là hai ví dụ thực tế minh họa theo từng mức doanh thu:

Ví dụ 1: Doanh thu chưa đến ngưỡng chịu thuế

Ông A ký hợp đồng cho Công ty B thuê nhà từ ngày 1/1/2026 đến ngày 31/12/2026 với giá là 30.000.000đ/tháng. Bên cho thuê tự kê khai và nộp thuế nếu có phát sinh. Trường hợp này xác định nghĩa vụ thuế như sau:

- Tổng doanh thu năm 2026 = 30.000.000 x 12 = 360.000.000đ

- So sánh với ngưỡng chịu thuế là 500 triệu đồng/năm thì doanh thu cho thuê nhà của ông A chưa vượt ngưỡng nên không phải nộp thuế TNCN hay thuế GTGT.

Ví dụ 2: Doanh thu vượt ngưỡng chịu thuế

Ông B cho công ty C thuê nhà từ ngày 1/4/2026 đến ngày 31/3/2027 với giá 60.000.000 đồng/tháng. Bên thuê tự thực hiện kê khai và nộp thuế thay cho chủ nhà. Trong quý I năm 2026, ông B chưa phát sinh hoạt động cho thuê. Trường hợp này xác định nghĩa vụ thuế như sau:

- Tổng doanh thu cho thuê năm 2026 (Tháng 4 đến tháng 12) = 60.000.000 x 9 = 540.000.000 đồng

- Doanh thu đã vượt ngưỡng 500 triệu đồng/năm nên ông B phải nộp thuế TNCN và thuế GTGT.

- Thuế TNCN = (540.000.000 – 500.000.000) x 5% = 2.000.000 đồng

- Thuế GTGT = 540.000.000 x 5% = 27.000.000 đồng

- Tổng số thuế phải nộp là 29.000.000 đồng (Công ty C nộp thay ông B theo thỏa thuận)

- Tổng doanh thu cho thuê năm 2027 (Tháng 1 đến tháng 3) = 60.000.000 x 3 = 180.000.000 đồng

- Doanh thu chưa vượt ngưỡng 500 triệu đồng/năm nên ông B không cần nộp thuế thu nhập cá nhân cho thuê nhà và thuế GTGT trong năm 2027. Nếu trong năm 2027, ông B tiếp tục cho thuế thì cần cộng toàn bộ doanh thu phát sinh trong năm để xác định lại nghĩa vụ thuế.

Có thể thấy, quy định về thuế thu nhập cá nhân cho thuê nhà đã có nhiều thay đổi theo hướng nới lỏng, đặc biệt khi nâng ngưỡng miễn thuế lên 500 triệu đồng/năm từ năm 2026. Việc hiểu đúng và áp dụng chính xác quy định không chỉ giúp cá nhân chủ động trong kê khai mà còn hạn chế tối đa các rủi ro pháp lý phát sinh. Nếu doanh thu vượt ngưỡng, người cho thuê cần thực hiện đầy đủ nghĩa vụ thuế để đảm bảo tuân thủ đúng quy định hiện hành.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/