Trong quá trình quyết toán thuế, không ít cá nhân chỉ phát hiện sai sót sau khi đã nộp hồ sơ. Việc phát hiện sai sót sau khi quyết toán thuế TNCN nếu không xử lý kịp thời có thể dẫn đến truy thu, phạt chậm nộp hoặc ảnh hưởng đến quyền lợi hoàn thuế. Vậy cần làm gì để điều chỉnh đúng quy định và hạn chế rủi ro? Cùng tìm hiểu ngay trong bài viết dưới đây của phần mềm kế toán doanh nghiệp MISA SME để biết cách xử lý hiệu quả và an toàn nhất.

1. Quyết toán thuế TNCN là gì?

Quyết toán thuế không đơn thuần là việc kê khai hay nộp một con số cho cơ quan thuế, mà là quá trình tổng hợp lại toàn bộ các khoản thu nhập, chi phí và nghĩa vụ tài chính đã phát sinh trong suốt một kỳ kế toán. Từ những dữ liệu đó, cá nhân hoặc doanh nghiệp tiến hành tính toán để xác định chính xác số thuế thực sự phải nộp.

Nói về bản chất, quyết toán thuế chính là quá trình xác định chính xác nghĩa vụ thuế cần thực hiện, đồng thời rà sáot và hệ thống lại toàn bộ số liệu liên quan đến các khoản thuế phát sinh trong kỳ.

Quyết toán thuế TNCN là việc cá nhân thực hiện kê khai, xác định số thuế phải nộp trong năm, bao gồm cả việc tính số thuế còn thiếu cần nộp thêm, số thuế nộp thừa được hoàn trả hoặc được bù trừ sang kỳ tiếp theo.

2. Nguyên nhân dẫn đến sai sót khi quyết toán thuế TNCN

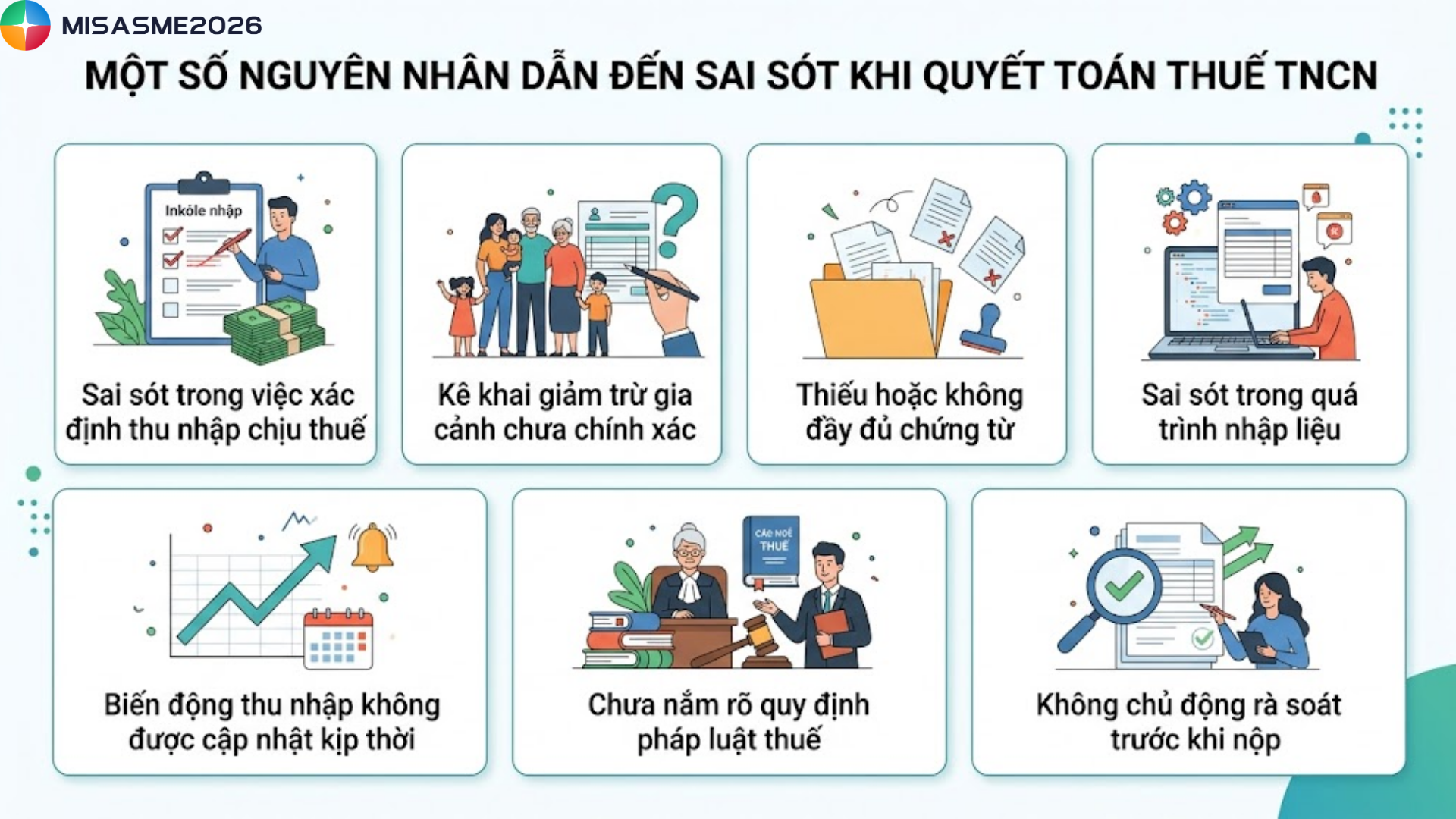

Sai sót trong quá trình quyết toán thuế TNCN xuất phát do nhiều nguyên nhân khác nhau. Phần lớn, nguyên nhân thường bắt nguồn từ việc chưa kiểm soát tốt dữ liệu ngay từ đầu. Có thể kể đến như:

- Sai trong việc xác định thu nhập chịu thuế: Nhầm lẫn giữa các loại thu nhập (Tiền lương, kinh doanh, chuyển nhượng bất động sản…) dẫn đến áp dụng sai thuế suất hoặc tính thiếu thuế

- Kê khai giảm trừ gia cảnh chưa chính xác: Quên cập nhật người phụ thuộc, tính sai mức giảm trừ gia cảnh hoặc áp dụng không đúng quy định

- Thiếu hoặc không đầy đủ chứng từ: Không lưu giữ các giấy tờ cần thiếu như chứng từ từ thiện, chi phí y tế…khiến hồ sơ không được chấp nhận đầy đủ.

- Sai sót trong quá trình nhập liệu: Nhập nhầm số liệu, thiếu thông tin hoặc không đối chiếu kỹ trước khi nộp hồ sơ

- Biến động thu nhập không được cập nhật kịp thời: Phát sinh thưởng, thu nhập bên ngoài, thu nhập từ nước ngoài…nhưng không kê khai đầy đủ

- Chưa nắm rõ quy định pháp luật thuế: Áp dụng sai quy định, biểu mẫu thuế hoặc chính sách mới

- Không chủ động rà soát trước khi nộp: Thiếu bước kiểm tra lại tổng thể hồ sơ dẫn đến sai sót tồn tại

3. Phát hiện sai sót khi quyết toán thuế TNCN nên làm thế nào?

Theo quy định tại khoản 1 Điều 47 Luật Quản lý thuế 2019 (sửa đổi, bổ sung năm 2024), khi phát hiện hồ sơ khai thuế đã nộp có sai sót, người nộp thuế được phép thực hiện khai bổ sung. Thời hạn khai bổ sung kéo dài tối đa 10 năm kể từ ngày hết hạn nộp hồ sơ của kỳ tính thuế có phát sinh sai sót, với điều kiện:

- Việc bổ sung được thực hiện trước khi cơ quan thuế hoặc cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra

- Nội dung sai sót không thuộc phạm vi hoặc thời kỳ đang bị thanh tra, kiểm tra theo quyết định đã ban hành

Trường hợp nội dung sai sót nằm trong phạm vi thanh tra, kiểm tra, người nộp thuế không tự ý khai bổ sung như thông thường mà cần phải thực hiện giải trình theo quy định của pháp luật về thuế và thanh tra, hoăc theo kết luận của cơ quan có thẩm quyền.

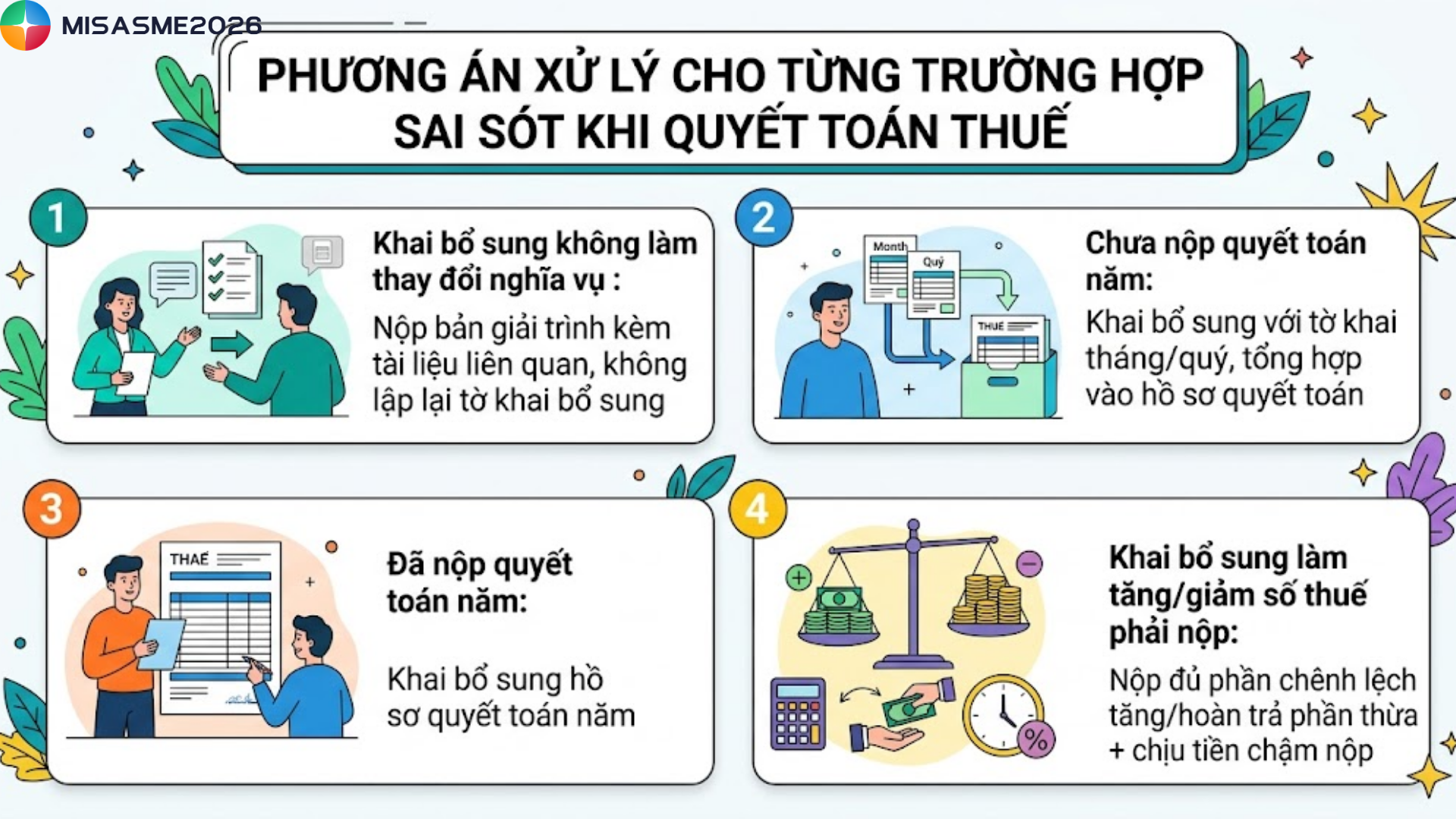

Ngoài ra, khoản 4 điều 7 Nghị định 126/2020/NĐ-CP, việc khai bổ sung được thực hiện riêng cho từng hồ sơ có sai sót và theo mẫu do Bộ Tài chính ban hành. Cách thức xử lý cho từng trường hợp như sau:

- Nếu việc khai bổ sung không làm thay đổi nghĩa vụ thuế: Người nộp thuế chỉ cần nộp bản giải trình kèm tài liệu liên quan, không phải lập lại tờ khai bổ sung

- Nếu chưa nộp quyết toán năm: Thực hiện khai bổ sung đối với tờ khai tháng hoặc quý có sai sót, sau đó tổng hợp vào hồ sơ quyết toán năm

- Nếu đã nộp quyết toán năm: Chỉ cần khai bổ sung hồ sơ quyết toán năm. Riêng với tổ chức, cá nhân chi trả thu nhập từ tiền lương, tiền công, nếu điều chinh thì phải đồng thời bổ sung các tờ khai tháng hoặc quý tương đương

- Nếu việc khai bổ sung làm tăng số thuế phải nộp hoặc giảm số thuế đã được hoàn: Người nộp thuế phải nộp đủ phần chênh lệch tăng thêm hoặc hoàn trả phần đã nhận thừa, đồng thời chịu tiền chậm nộp (Nếu có)

4. Hướng dẫn nộp tờ khai bổ sung quyết toán thuế TNCN online

Để nộp tờ khai bổ sung quyết toán thuế TNCN trực tuyến, cá nhân có thể thực hiện theo các bước sau:

Bước 1: Truy cập hệ thống

Vào cổng thông tin của Tổng cục Thuế tại: https://canhan.gdt.gov.vn/

Bước 2: Đăng nhập tài khoản

- Nhập mã số thuế và mã xác nhận, sau đó chọn “Tiếp tục”

- Nhập mật khẩu (được cấp khi đăng ký giao dịch thuế điện tử) và nhấn “Đăng nhập”

- Nếu chưa có tài khoản, cần đăng ký trước khi thực hiện

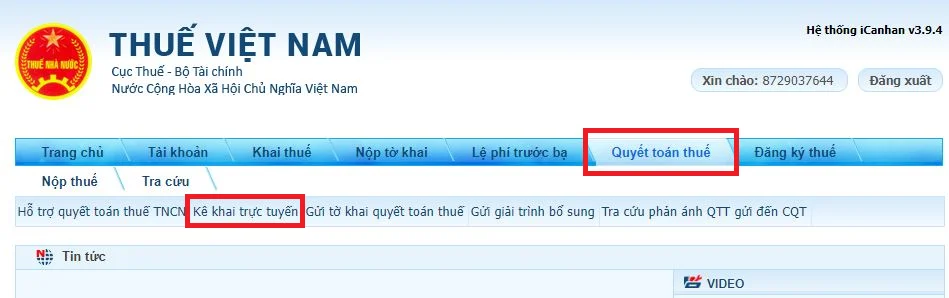

Bước 3: Chọn chức năng kê khai

Sau khi đăng nhập thành công, bấm vào mục Quyết toán thuế => Kê khai trực tuyến

Bước 4: Khai thông tin tờ khai

- Điền đầy đủ các trường thông tin bắt buộc (*)

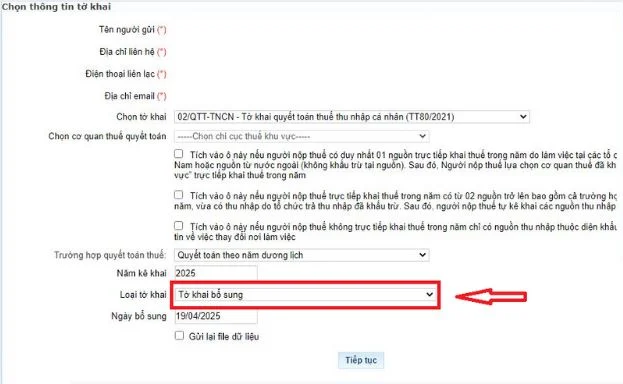

- Chọn mẫu tờ khai 02/QTT-TNCN theo Thông tư 80/2021/TT-BTC

- Cơ quan thuế: chọn giống lần kê khai ban đầu

- Kỳ quyết toán: chọn theo năm dương lịch

- Loại tờ khai: chọn “Tờ khai bổ sung” → nhấn “Tiếp tục”

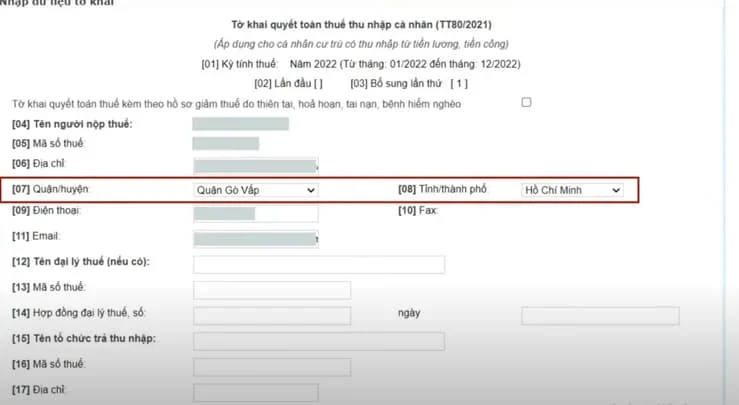

Bước 5: Nhập và điều chỉnh số liệu

Cập nhật lại các thông tin chính xác, điều chỉnh sai sót của lần kê khai trước và bổ sung chứng từ còn thiếu (Nếu có) sau đó chọn Tổng hợp KHBS

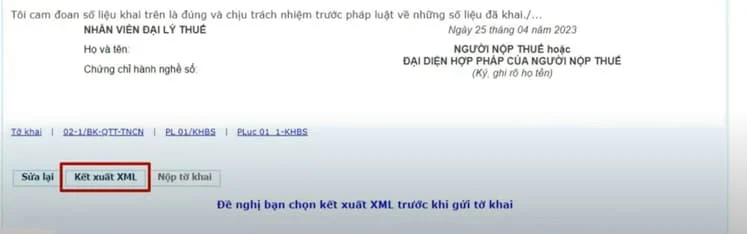

Bước 6: Tích chọn nội dung cam kết về tính chính xác của hồ sơ sau đó nhấn Hoàn thành kê khai

Bước 7: Kết xuất và nộp tờ khai

Chọn Kết xuất xml rồi nhấn Nộp tờ khai

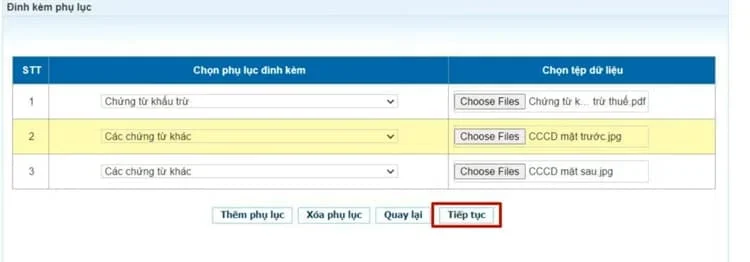

Bước 8: Kiểm tra hồ sơ đính kèm

Hệ thống hiển thị các chứng từ đã nộp trước đó và các tài liệu bổ sung (Nếu có yêu cầu)

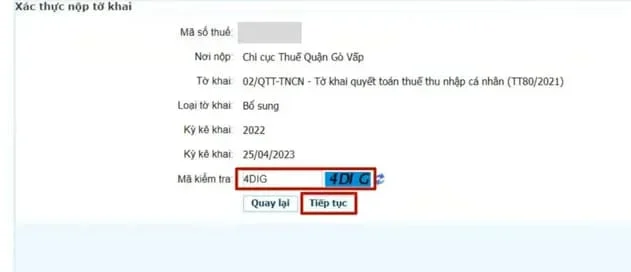

Bước 9: Xác nhận thông tin

Nhấn Tiếp tục rồi nhập mã kiểm tra và tiếp tục các thao tác

Bước 10: Xác thực và hoàn tất

- Nhập mã OTP được gửi về số điện thoại đã đăng ký

- Nhấn Tiếp tục để gửi hồ sơ => Hệ thống hiển thị thông báo nộp tờ khai thành công

5. Giải đáp một số thắc mắc

Câu hỏi: Quyết toán thuế TNCN sai có bị xử phạt không?

Trả lời: Có. Trường hợp hồ sơ quyết toán thuế TNCN có sai sót nhưng không chủ động điều chỉnh, người nộp thuế có thể bị xử phạt vi phạm hành chính theo quy định tại Nghị định 126/2026. Mức phạt sẽ tùy thuộc vào mức độ sai phạm, có thể từ 20% số thuế thiếu đến mức cao hơn trong các trường hợp nghiêm trọng.

Câu hỏi: Thời hạn điều chỉnh nếu phát hiện sai sót sau khi quyết toán thuế TNCN?

Trả lời: Người nộp thuế được phép khai bổ sung hồ sơ trong thời gian tối đa 10 năm kể từ ngày hết hạn nộp tờ khai của kỳ tính thuế có sai sót. Tuy nhiên, nếu có yêu cầu từ cơ quan thuế, việc điều chỉnh cần thực hiện trong thời gian ngắn hơn, thường dao động từ 10 đến 30 ngày tùy theo thông báo cụ thể.

Câu hỏi: Nộp thừa thuế do quyết toán sai hoàn lại như thế nào?

Trả lời: Trường hợp sai sót dẫn đến việc nộp thừa thuế, người nộp thuế có thể thực hiện thủ tục hoàn thuế bằng cách nộp hồ sơ khai bổ sung kèm theo chứng minh liên quan. Cơ quan thuế sẽ căn cứ vào hồ sơ để xem xét hoàn trả hoặc bù trừ theo quy định hiện hành.

Có thể thấy, phát hiện sai sót sau khi quyết toán thuế TNCN là tình huống khá phổ biến và hoàn toàn có thể xử lý nếu người nộp thuế chủ động khai bổ sung đúng quy định. Việc điều chỉnh sớm sẽ giúp hạn chế rủi ro và tránh các khoản phạt không cần thiết. Chủ động rà soát và nắm rõ quy trình sẽ giúp bạn kiểm soát tốt nghĩa vụ thuế trong các kỳ tiếp theo.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/