")

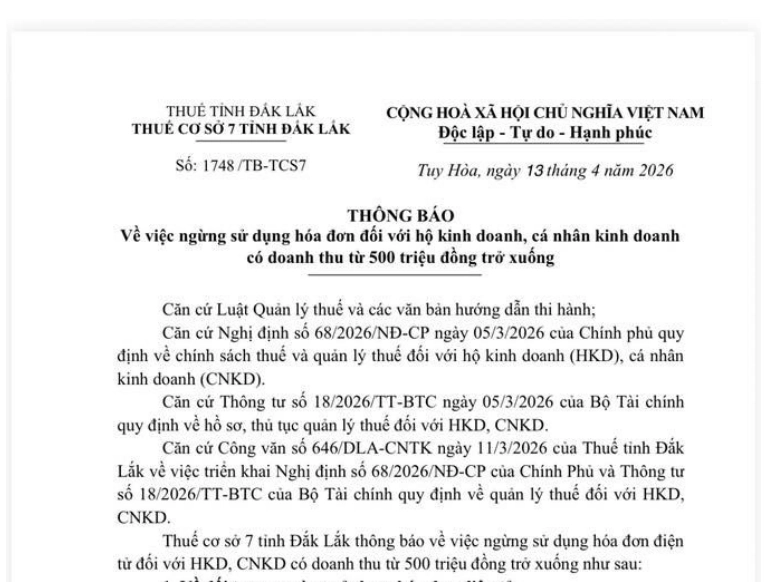

Ngày 13/4/2026, Thuế cơ sở 7 tỉnh Đắk Lắk đã ban hành Thông báo số 1748/TB-TCS7 về việc ngừng sử dụng hóa đơn điện tử đối với hộ kinh doanh (HKD), cá nhân kinh doanh (CNKD) có doanh thu từ 500 triệu đồng trở xuống. Đây là nội dung quan trọng các hộ, cá nhân kinh doanh trên địa bàn cần nắm rõ để tránh vi phạm quy định về sử dụng hóa đơn.

1. Căn cứ pháp lý ban hành thông báo

Thông báo được ban hành trên cơ sở các văn bản sau:

- Luật Quản lý thuế và các văn bản hướng dẫn thi hành

- Nghị định số 68/2026/NĐ-CP ngày 05/3/2026 của Chính phủ quy định về chính sách thuế và quản lý thuế đối với HKD, CNKD

- Thông tư số 18/2026/TT-BTC ngày 05/3/2026 của Bộ Tài chính quy định về hồ sơ, thủ tục quản lý thuế đối với HKD, CNKD

- Công văn số 646/DLA-CNTK ngày 11/3/2026 của Thuế tỉnh Đắk Lắk về việc triển khai Nghị định 68/2026/NĐ-CP và Thông tư 18/2026/TT-BTC

2. Đối tượng ngừng sử dụng hóa đơn điện tử

Theo Thông báo, HKD, CNKD có doanh thu từ 500 triệu đồng trở xuống không thuộc đối tượng sử dụng hóa đơn điện tử.

Doanh thu làm căn cứ xác định được quy định như sau:

| Trường hợp | Điều kiện doanh thu |

|---|---|

| HKD, CNKD đã đăng ký sử dụng hóa đơn điện tử từ năm 2025 trở về trước | Doanh thu năm 2025 nhỏ hơn hoặc bằng 500 triệu đồng, và doanh thu lũy kế từ đầu năm 2026 đến thời điểm xác định nhỏ hơn hoặc bằng 500 triệu đồng |

| HKD, CNKD mới đăng ký kinh doanh năm 2026 và đã đăng ký sử dụng hóa đơn điện tử | Doanh thu lũy kế từ đầu năm 2026 đến thời điểm xác định nhỏ hơn hoặc bằng 500 triệu đồng |

Lưu ý quan trọng:

- Các HKD, CNKD thuộc đối tượng nêu trên phải ngừng sử dụng hóa đơn điện tử kể từ thời điểm cơ quan thuế thông báo và không được xuất hóa đơn điện tử trong thời gian không thuộc đối tượng sử dụng.

- Trường hợp không thuộc đối tượng sử dụng hóa đơn điện tử nhưng vẫn tiếp tục sử dụng thì được xác định là hành vi sử dụng hóa đơn không hợp pháp và bị xử phạt theo quy định pháp luật.

- Sau khi ngừng sử dụng hóa đơn, HKD, CNKD thực hiện ghi chép doanh thu phát sinh vào Sổ doanh thu theo mẫu S1a làm căn cứ kê khai thuế.

3. Trường hợp được tiếp tục sử dụng hóa đơn điện tử

- HKD, CNKD thuộc diện nêu tại mục 2 được tiếp tục sử dụng hóa đơn điện tử khi có doanh thu lũy kế từ đầu năm 2026 đến thời điểm xác định lớn hơn 500 triệu đồng.

- Sau khi phát sinh doanh thu lớn hơn 500 triệu đồng, HKD, CNKD có nhu cầu sử dụng hóa đơn điện tử thì thực hiện đăng ký theo quy định hiện hành.

- Trường hợp HKD, CNKD có doanh thu quý I/2026 lớn hơn 500 triệu đồng thì vẫn tiếp tục sử dụng hóa đơn điện tử, đồng thời phải thực hiện nộp tờ khai thuế Quý I/2026 chậm nhất ngày 04/5/2026.

4. Chứng từ thay thế hóa đơn điện tử

Người mua hàng hóa, dịch vụ của HKD, CNKD có doanh thu từ 500 triệu đồng trở xuống được sử dụng Bảng kê 02/TNDN theo Thông tư số 20/2026/TT-BTC (hoặc các quy định thay thế tương đương) làm chứng từ thay cho hóa đơn.

Để thuận tiện tra cứu và áp dụng, HKD, CNKD có thể tải toàn văn Thông báo số 1748/TB-TCS7 tại đây:

Lưu ý: Nội dung bài viết được biên soạn dựa trên quy định pháp luật hiện hành tại thời điểm đăng tải, nhằm mục đích cung cấp thông tin tham khảo, không thay thế hoàn toàn tư vấn pháp lý, thuế hoặc kế toán chuyên biệt cho từng trường hợp cụ thể. Do quy định pháp luật có thể thay đổi hoặc áp dụng khác nhau tùy tình huống thực tế, MISA khuyến nghị người đọc đối chiếu văn bản pháp luật gốc (MISA có đính kèm căn cứ pháp lý gốc ở trên bài viết) hoặc liên hệ cơ quan thuế/chuyên gia tư vấn trước khi áp dụng. MISA không chịu trách nhiệm đối với thiệt hại phát sinh từ việc áp dụng thông tin trong bài viết mà không có sự xác minh phù hợp.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/