Phụ cấp độc hại có tính thuế TNCN không là câu hỏi phổ biến của cả người lao động lẫn bộ phận kế toán, HR khi xây dựng bảng lương. Xử lý sai có thể dẫn đến truy thu thuế và phát sinh lãi chậm nộp. Khi nào phụ cấp độc hại không tính thuế TNCN? Bài viết dưới đây của phần mềm kế toán MISA SME phân tích căn cứ pháp lý, mức hưởng theo từng nhóm đối tượng, các trường hợp vẫn bị tính thuế và mối liên hệ với BHXH để bạn nắm đúng, áp dụng đúng.

🎁 Tải miễn phí bộ file excel bảng lương tính thuế TNCN, BHXH mới nhất

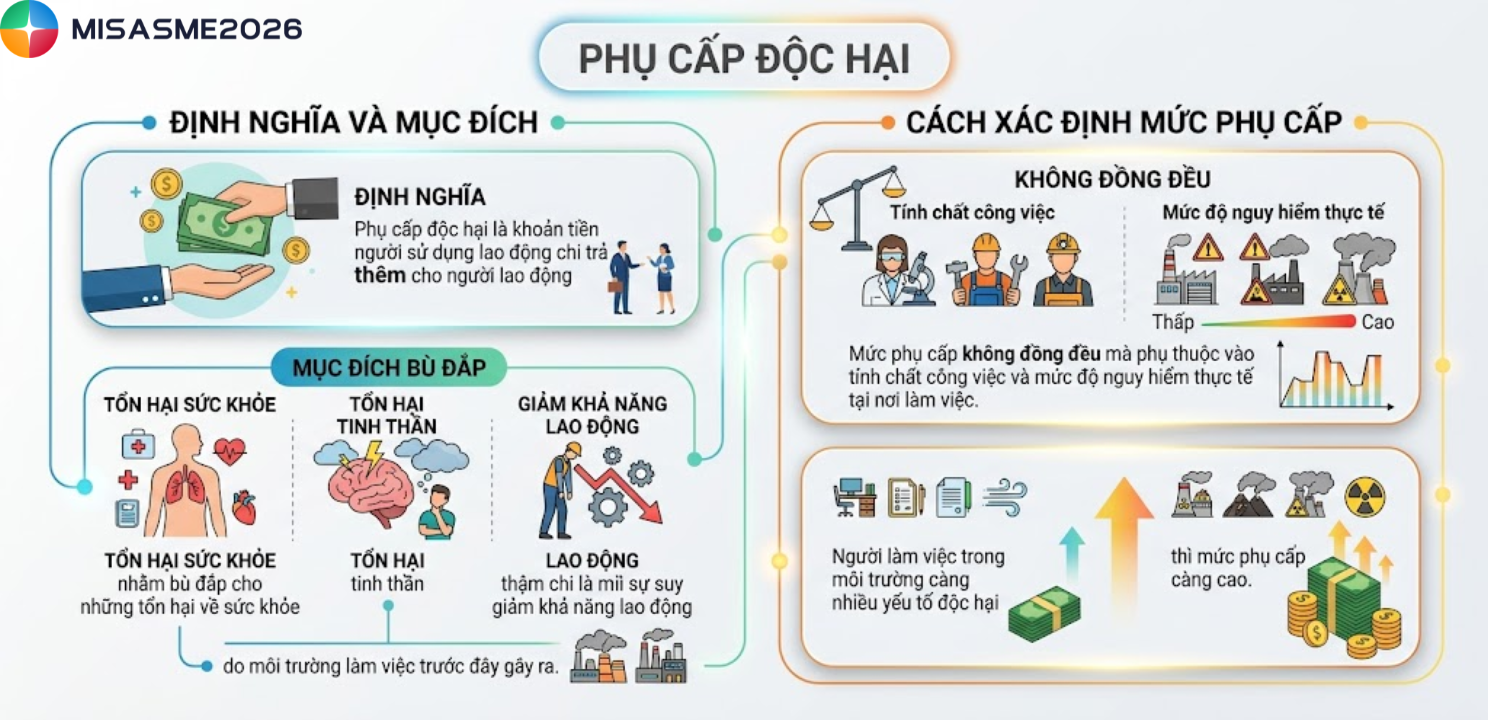

1. Phụ cấp độc hại là gì?

Phụ cấp độc hại là khoản tiền người sử dụng lao động chi trả thêm cho người lao động nhằm bù đắp cho những tổn hại về sức khỏe, tinh thần, thậm chi là sự suy giảm khả năng lao động do môi trường làm việc trước đây gây ra. Đây không phải là khoản tiền lương mà là khoản hỗ trợ mang tính bù trừ rủi ro nghề nghiệp.

Mức phụ cấp không đồng đều mà phụ thuộc vào tính chất công việc và mức độ nguy hiểm thực tế tại nơi làm việc. Người làm việc trong môi trường càng nhiều yếu tố độc hại thì mức phụ cấp càng cao.

2. Ai được hưởng phụ cấp độc hại?

Theo Thông tư 11/2020/TT-BLĐTBXH, người lao động làm các ngành nghề, công việc thuộc danh mục nặng nhọc, độc hại, nguy hiểm hoặc đặc biệt nặng nhọc, đặc biệt độc hại, đặc biệt nguy hiểm mới được xác định là đối tượng hưởng phụ cấp này.

Danh mục bao gồm phạm vi rộng với hầu hết các ngành sản xuất và dịch vụ, cụ thể như sau:

- Khai thác khoáng sản, cơ khí, luyện kim, hóa chất, vận tải, xây dựng giao thông và kho tàng bến bãi

- Điện, thông tin liên lạc, bưu chính viễn thông, sản xuất xi măng, sành sứ, thủy tinh, nhựa, giấy, gỗ, da giày, dệt may

- Nông nghiệp và lâm nghiệp, thương mại, phát thanh, truyền hình, dự trữ quốc gia

- Y tế và dược; thủy lợi; địa chất; xây dựng; vệ sinh môi trường; sản xuất vật liệu xây dựng; sản xuất thuốc lá

Khí tượng thủy văn; hàng không; dầu khí; thủy sản; chế biến thực phẩm; sản xuất ô tô, xe máy…

3. Phụ cấp độc hại có tính thuế TNCN không?

Khoản 2 Điều 3 Luật Thuế thu nhập cá nhân 2025 (số 109/2025/QH15) quy định về thu nhập từ tiền lương, tiền công chịu thuế, trong đó liệt kê các khoản phụ cấp, trợ cấp được loại trừ khỏi thu nhập chịu thuế, bao gồm:

Điều 3. Thu nhập chịu thuế

Thu nhập chịu thuế thu nhập cá nhân gồm các loại thu nhập sau đây, trừ thu nhập được miễn thuế quy định tại điều 4 của luật này:

[…]

2. thu nhập từ tiền lương, tiền công, bao gồm:

[…]

c) các khoản phụ cấp, trợ cấp, thu nhập khác trừ các khoản: phụ cấp, trợ cấp theo quy định của pháp luật về ưu đãi người có công; phụ cấp quốc phòng, an ninh; phụ cấp độc hại, nguy hiểm đối với ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm;

[…]

Như vậy, phụ cấp độc hại không thuộc diện thu nhập chịu thuế TNCN. Trong một số trường hợp, phụ cấp độc hại có thể bị tính thuế thu nhập cá nhân theo quy định của pháp luật.

4. Cách tính mức hưởng phụ cấp độc hại

Mức phụ cấp độc hại không áp dụng đồng đều cho mọi đối tượng mà phụ thuộc vào loại hình doanh nghiệp và tính chất công việc. Có ba trường hợp tính mức hưởng như sau:

Trường hợp 1: Người lao động làm việc tại doanh nghiệp ngoài Nhà nước

Mức phụ cấp do hai bên thỏa thuận và ghi nhận trong hợp động lao động hoặc thỏa ước lao động tập thể. Pháp luật không quy định mức cụ thể, tuy nhiên doanh nghiệp nên có sự tham chiếu khung Nhà nước quy định để đảm bảo khoản phụ cấp được miễn thuế TNCN. Phần chi vượt khung tham chiếu sẽ bị tính vào thu nhập chịu thuế.

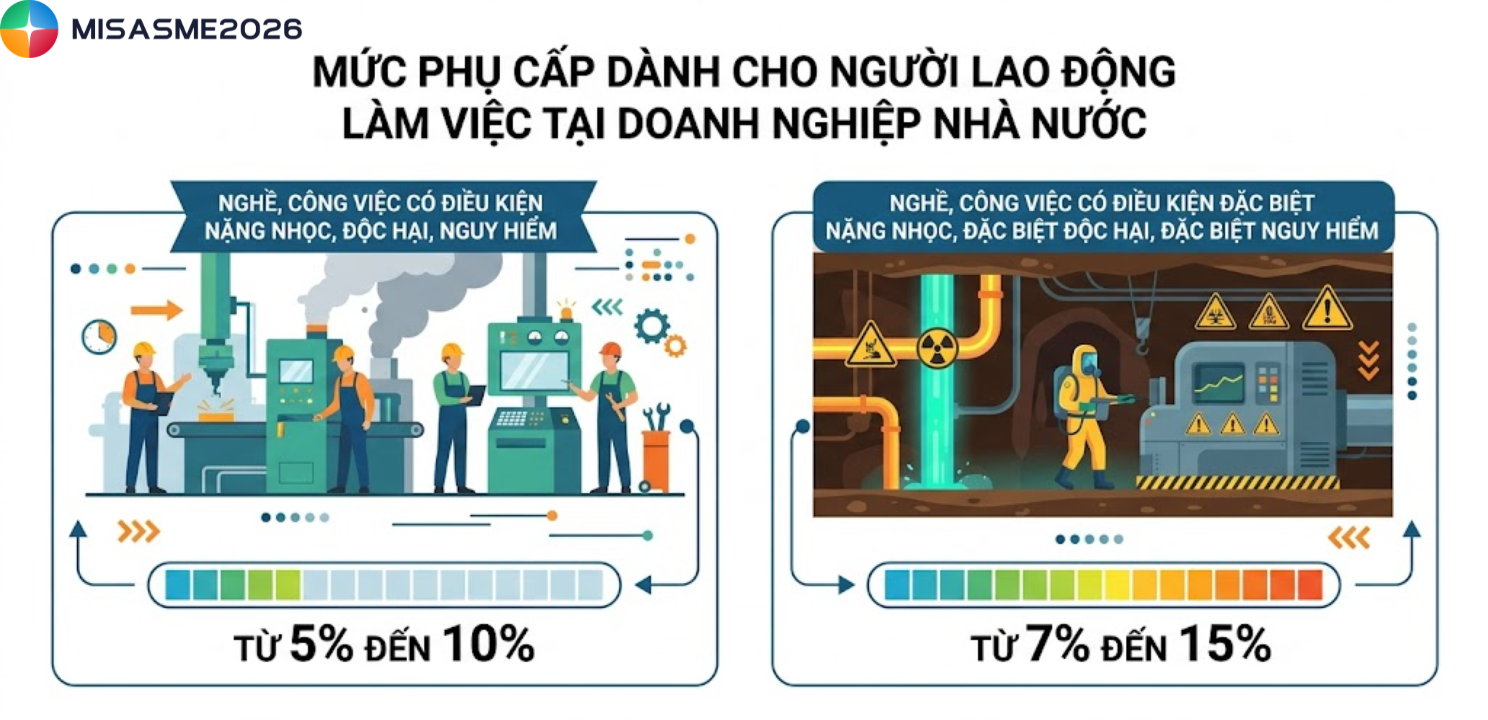

Trường hợp 2: Người lao động làm việc tại doanh nghiệp Nhà nước

Mức phụ cấp được tính theo tỷ lệ phần trăm so với mức lương của nghề hoặc công việc có độ phức tạp tương đương trong điều kiện lao động bình thường:

- Nghề, công việc có điều kiện nặng nhọc, độc hại, nguy hiểm: Từ 5% đến 10%

- Nghề, công việc có điều kiện đặc biệt nặng nhọc, đặc biệt độc hại, đặc biệt nguy hiểm: Từ 7% đến 15%

Phụ cấp được trả cùng kỳ lương hàng tháng, tính theo thời gian thực tế làm việc trong điều kiện độc hại: làm việc dưới 4 giờ/ngày tính bằng nửa ngày; từ 4 giờ trở lên tính cả ngày.

Trường hợp 3: Cán bộ, công chức, viên chức nhà nước

Áp dụng theo hệ số nhân với mức lương cơ sở hiện hành. Từ ngày 01/07/2024, mức lương cơ sở là 2.340.000 đồng/tháng, mức phụ cấp cụ thể như sau:

| Mức | Hệ số | Mức tiền (từ 01/07/2024) | Đối tượng áp dụng |

| 1 | 0.7 | 234.000đ | Làm việc ở nơi có 1 trong 4 yếu tố độc hại, nguy hiểm |

| 2 | 0.2 | 468.000đ | Làm việc ở nơi có 2 trong 4 yếu tố độc hại, nguy hiểm |

| 3 | 0.3 | 702.000đ | Làm việc ở nơi có 3 trong 4 yếu tố độc hại, nguy hiểm |

| 4 | 0.4 | 936.000đ | Làm việc ở nơi có đủ 4 yếu tố độc hại, nguy hiểm |

Yếu tố độc hại, nguy hiểm làm căn cứ xác định như sau:

- Tiếp xúc trực tiếp với chất độc, khí độc, bụi độc hoặc môi trường dễ lây nhiễm bệnh truyền nhiễm

- Làm việc trong môi trường chịu áp suất cao, thiếu dưỡng khí, quá nóng hoặc quá lạnh

- Phát sinh tiếng ồn lớn hoặc rung liên tục với tần số cao vượt tiêu chuẩn cho phép

- Làm việc trong môi trường có phóng xạ, tia bức xạ hoặc điện từ trường vượt tiêu chuẩn cho phép

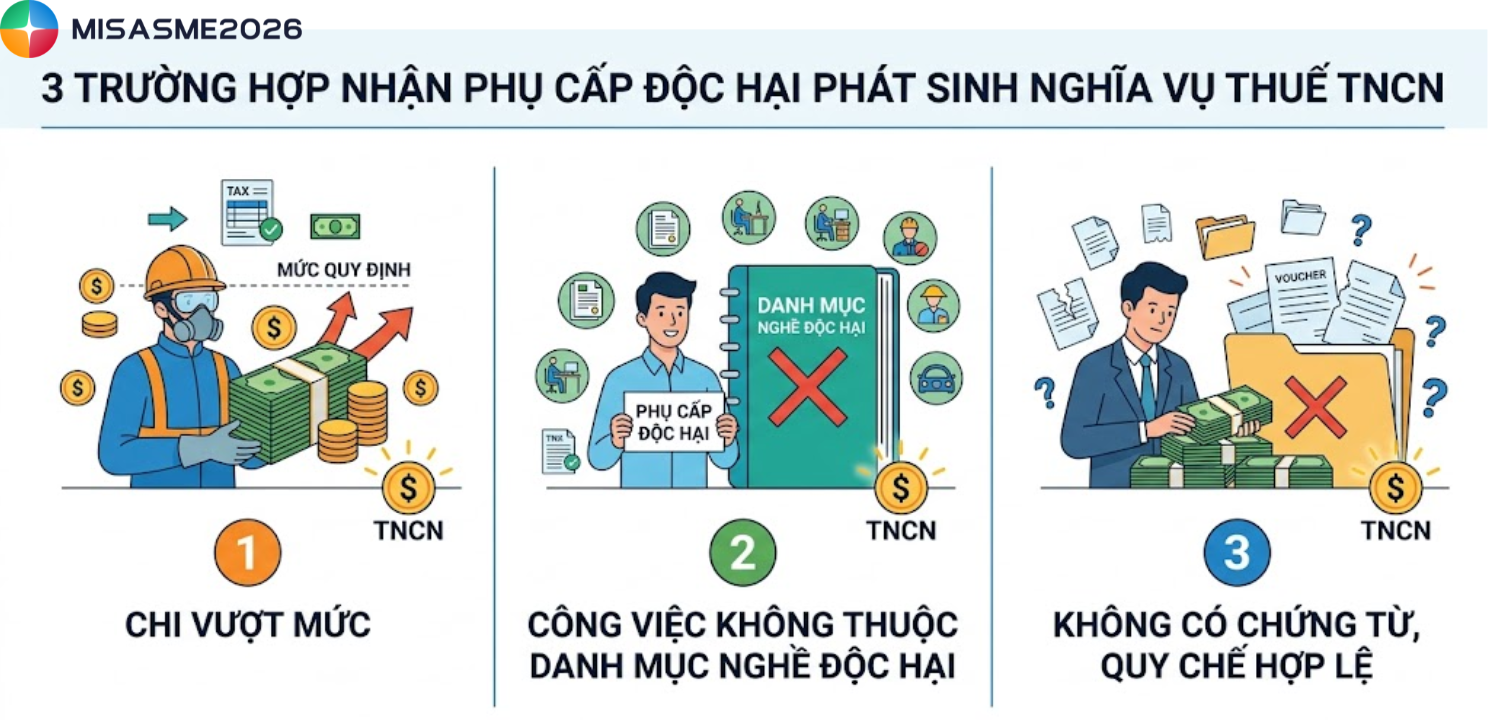

5. Trường hợp phụ cấp độc hại bị tính thuế TNCN?

Mặc dù phụ cấp độc hại về nguyên tắc được miễn thuế TNCN, không phải mọi khoản chi mang tên “phụ cấp độc hại” đều đương nhiên được miễn. Pháp luật quy định rõ: chỉ phần chi trả đúng đối tượng, đúng mức, có đủ chứng từ mới không bị tính vào thu nhập chịu thuế.

3 trường hợp nhận phụ cấp độc hại phát sinh nghĩa vụ thuế TNCN gồm có:

- Chi vượt mức quy định: Nếu doanh nghiệp trả phụ cấp độc hại cao hơn mức khung Nhà nước quy định, phần vượt sẽ bị tính vào thu nhập chịu thuế như tiền lương thông thường. Ví dụ, doanh nghiệp trả 15% trong khi đó Nhà nước quy định mức tối đa là 10% => Phần chênh 5% chênh lệch chịu thuế TNCN.

- Công việc không thuộc danh mục nghề độc hại: Doanh nghiệp tự đặt ra khoản phụ cấp độc hại cho vị trí không có trong danh mục theo Thông tư 11/2020/TT-BLĐBXH thì toàn bộ khoản này bị xem là thu nhập từ tiền lương và phải tính thuế đầy đủ.

- Không có chứng từ, quy chế hợp lệ: Khoản phụ cấp không được ghi nhận trong hợp đồng lao động, thỏa ước lao động tập thể hoặc quy chế nội bộ thì khi cơ quan thuế kiểm tra, doanh nghiệp không có căn cứ chứng minh tính hợp pháp. Phần phụ cấp này có thể bị xác định là thu nhập chịu thuế, kéo theo truy thu thuế và tính lãi chậm nộp.

6. Phụ cấp độc hại có đóng bảo hiểm xã hội không?

Khác với thuế TNCN – vốn được miễn rõ ràng theo luật – nghĩa vụ đóng BHXH của phụ cấp độc hại phụ thuộc vào cách doanh nghiệp thiết kế và ghi nhận khoản này trong hợp đồng lao động.

Theo quy định, tiền lương làm căn cứ đóng BHXH bao gồm mức lương, phụ cấp lương và các khoản bổ sung có tính chất thường xuyên, cố định. Do đó:

- Phải đóng BHXH nếu phụ cấp được ghi trong hợp đồng lao động như một khoản trả cố định, thường xuyên, thanh toán cùng kỳ lương hàng tháng. Khi đó, khoản này được xem là một phần thu nhập làm căn cứ BHXH

- Không phải đóng BHXH nếu phụ cấp mang tính hỗ trợ thực tế, chi phí phát sinh khi người lao động thực sự làm việc trong môi trường độc hại, chi theo từng đợi hoặc từng công việc cụ thể và không ghii cố định trong hợp đồng

Tóm lại, phụ cấp độc hại không tính thuế TNCN theo Luật Thuế TNCN 2025, nhưng cần thỏa mãn đồng thời ba điều kiện: công việc thuộc danh mục nghề độc hại, mức chi không vượt khung quy định và có đầy đủ chứng từ, quy chế hợp lệ. Nắm rõ quy định này giúp doanh nghiệp xây dựng bảng lương đúng pháp luật, đồng thời giúp người lao động bảo vệ toàn bộ khoản hỗ trợ xứng đáng với điều kiện làm việc của mình.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/