Thuế suất thuế giá trị gia tăng (GTGT) là một trong những nội dung được doanh nghiệp đặc biệt quan tâm trong công tác kê khai, hạch toán và quyết toán thuế. Trong bối cảnh Luật Thuế giá trị gia tăng số 48/2024/QH15 chính thức có hiệu lực, cùng với chính sách giảm 2% thuế GTGT theo Nghị quyết 204/2025/QH15 và Nghị định 174/2025/NĐ-CP, doanh nghiệp cần nắm vững các mức thuế suất hiện hành để áp dụng chính xác.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ cung cấp thông tin về các mức thuế suất thuế GTGT mới nhất 2026, đối tượng áp dụng và hướng dẫn tra cứu cụ thể.

🎁 Tải miễn phí trọn bộ file cẩm nang hướng dẫn thuế GTGT cho DN

1. Thuế suất thuế GTGT là gì?

Thuế suất thuế giá trị gia tăng là mức thuế phải nộp tính trên một đơn vị giá trị hàng hóa, dịch vụ chịu thuế GTGT. Đây là căn cứ pháp lý quan trọng để xác định nghĩa vụ thuế của cơ sở kinh doanh khi cung cấp hàng hóa, dịch vụ trên thị trường.

Theo quy định tại Điều 9 Luật Thuế giá trị gia tăng 2024, được hướng dẫn cụ thể tại Nghị định 181/2025/NĐ-CP và Nghị định 174/2025/NĐ-CP, hiện nay Việt Nam đang áp dụng 04 mức thuế suất thuế GTGT: 0%, 5%, 8% và 10%.

2. Các mức thuế suất thuế GTGT mới nhất 2026

2.1. Mức thuế suất 0%

Mức thuế suất 0% được áp dụng nhằm khuyến khích hoạt động xuất khẩu, đảm bảo hàng hóa, dịch vụ xuất khẩu của Việt Nam có tính cạnh tranh trên thị trường quốc tế thông qua cơ chế hoàn thuế GTGT đầu vào.

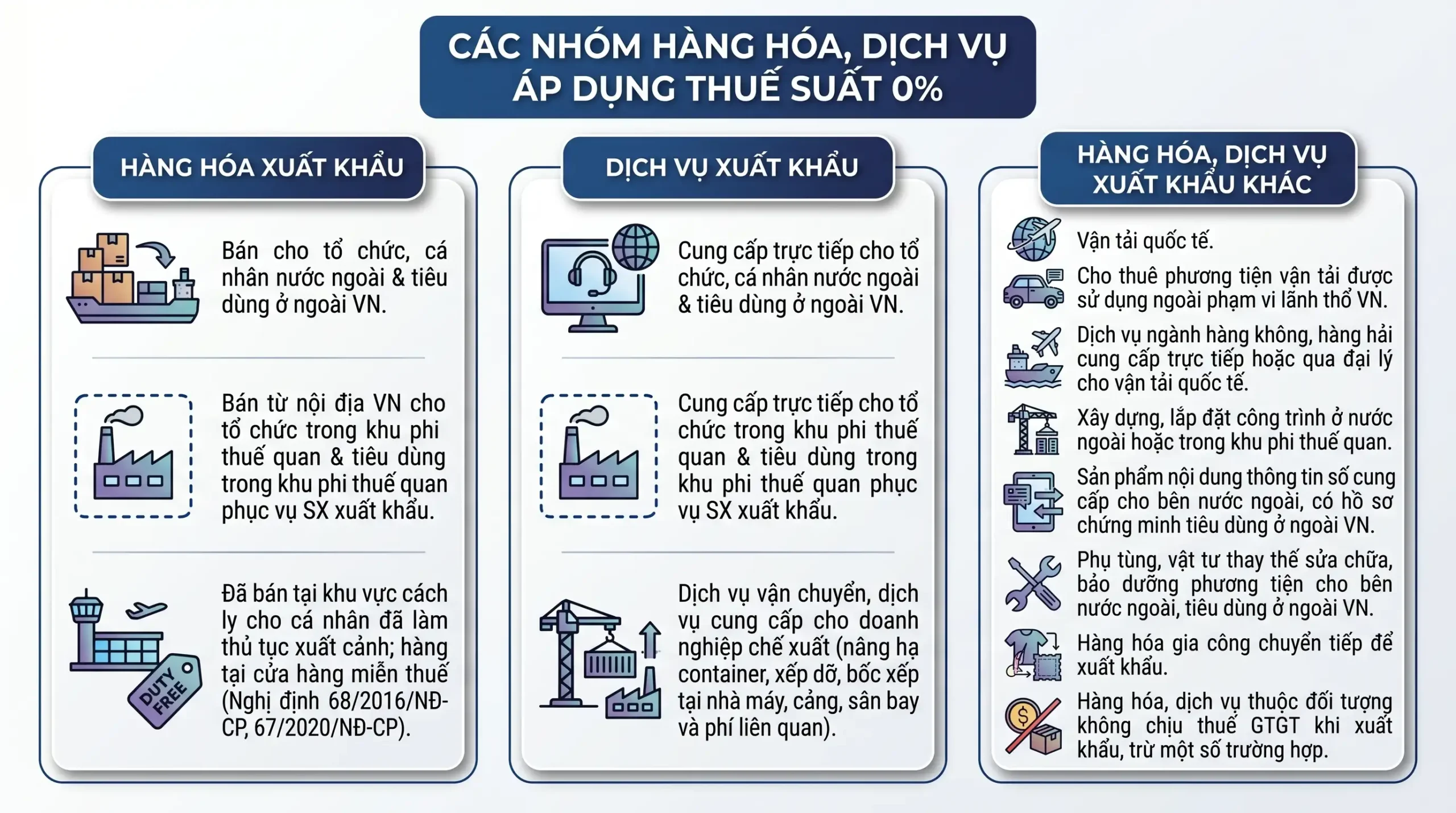

Căn cứ khoản 1 Điều 9 Luật Thuế GTGT 2024 và Điều 17, Điều 18 Nghị định 181/2025/NĐ-CP, mức thuế suất 0% áp dụng cho các nhóm hàng hóa, dịch vụ sau:

Hàng hóa xuất khẩu, bao gồm:

- Hàng hóa từ Việt Nam bán cho tổ chức, cá nhân ở nước ngoài và được tiêu dùng ở ngoài Việt Nam.

- Hàng hóa từ nội địa Việt Nam bán cho tổ chức trong khu phi thuế quan và được tiêu dùng trong khu phi thuế quan phục vụ trực tiếp cho hoạt động sản xuất xuất khẩu.

- Hàng hóa đã bán tại khu vực cách ly cho cá nhân (người nước ngoài hoặc người Việt Nam) đã làm thủ tục xuất cảnh; hàng hóa đã bán tại cửa hàng miễn thuế. Khu vực cách ly, cửa hàng miễn thuế xác định theo quy định tại Nghị định số 68/2016/NĐ-CP ngày 01 tháng 7 năm 2016 của Chính phủ quy định về điều kiện kinh doanh hàng miễn thuế, kho bãi, địa điểm làm thủ tục hải quan, tập kết, kiểm tra, giám sát hải quan (đã được sửa đổi, bổ sung bởi Nghị định số 67/2020/NĐ-CP ngày 15 tháng 6 năm 2020 của Chính phủ).

Dịch vụ xuất khẩu, bao gồm:

- Dịch vụ cung cấp trực tiếp cho tổ chức, cá nhân ở nước ngoài và được tiêu dùng ở ngoài Việt Nam. Trong đó, cá nhân ở nước ngoài đáp ứng điều kiện ở ngoài Việt Nam trong thời gian diễn ra việc cung cấp dịch vụ.

- Dịch vụ cung cấp trực tiếp cho tổ chức ở trong khu phi thuế quan và được tiêu dùng trong khu phi thuế quan phục vụ trực tiếp cho hoạt động sản xuất xuất khẩu, bao gồm:

- Dịch vụ cung cấp trực tiếp cho tổ chức ở trong khu phi thuế quan và được tiêu dùng trong khu phi thuế quan phục vụ trực tiếp cho hoạt động sản xuất xuất khẩu;

- Dịch vụ vận chuyển, dịch vụ cung cấp cho doanh nghiệp chế xuất (dịch vụ nâng hạ container tại cảng, nhà máy, kho hàng; dịch vụ xếp dỡ, bốc xếp tại nhà máy, cảng, sân bay và các chi phí phát sinh có liên quan như: phí chứng từ, phí điện giao hàng, phí niêm chì, phí làm hàng, phí đóng gói).

- Tổ chức trong khu phi thuế quan là tổ chức có đăng ký kinh doanh.

Hàng hóa, dịch vụ xuất khẩu khác

- Hàng hóa, dịch vụ xuất khẩu khác bao gồm: vận tải quốc tế; dịch vụ cho thuê phương tiện vận tải được sử dụng ngoài phạm vi lãnh thổ Việt Nam; dịch vụ của ngành hàng không, hàng hải cung cấp trực tiếp hoặc thông qua đại lý cho vận tải quốc tế; hoạt động xây dựng, lắp đặt công trình ở nước ngoài hoặc ở trong khu phi thuế quan; sản phẩm nội dung thông tin số cung cấp cho bên nước ngoài và có hồ sơ, tài liệu chứng minh tiêu dùng ở ngoài Việt Nam; phụ tùng, vật tư thay thế để sửa chữa, bảo dưỡng phương tiện, máy móc, thiết bị cho bên nước ngoài và tiêu dùng ở ngoài Việt Nam; hàng hóa gia công chuyển tiếp để xuất khẩu theo quy định của pháp luật; hàng hóa, dịch vụ thuộc đối tượng không chịu thuế giá trị gia tăng khi xuất khẩu, trừ các trường hợp không áp dụng mức thuế suất 0%

Các trường hợp không áp dụng thuế suất 0% theo điểm d khoản 1 Điều 9 Luật Thuế GTGT 2024 và khoản 4 Điều 17 Nghị định 181/2025/NĐ-CP, bao gồm:

- Chuyển giao công nghệ, chuyển nhượng quyền sở hữu trí tuệ ra nước ngoài.

- Dịch vụ tái bảo hiểm ra nước ngoài.

- Dịch vụ cấp tín dụng, chuyển nhượng vốn, sản phẩm phái sinh.

- Dịch vụ bưu chính, viễn thông.

- Sản phẩm xuất khẩu là tài nguyên, khoáng sản theo quy định tại khoản 14 Điều 4 Nghị định 181/2025/NĐ-CP.

- Thuốc lá, rượu, bia nhập khẩu sau đó xuất khẩu.

- Xăng, dầu mua tại nội địa bán cho cơ sở kinh doanh trong khu phi thuế quan; xe ô tô bán cho tổ chức, cá nhân trong khu phi thuế quan.

- Một số dịch vụ cung cấp tại Việt Nam cho tổ chức, cá nhân nước ngoài như: thi đấu thể thao, biểu diễn nghệ thuật, hội nghị, khách sạn, đào tạo, quảng cáo, du lịch lữ hành, dịch vụ thanh toán không dùng tiền mặt.

- Các dịch vụ do cơ sở kinh doanh cung cấp cho tổ chức, cá nhân ở trong khu phi thuế quan bao gồm: cho thuê nhà, hội trường, văn phòng, khách sạn, kho bãi; dịch vụ vận chuyển đưa đón người lao động; dịch vụ ăn uống (trừ dịch vụ cung cấp suất ăn công nghiệp, dịch vụ ăn uống trong khu phi thuế quan

2.2. Mức thuế suất 5%

Theo khoản 2 Điều 9 Luật Thuế GTGT 2024 và Điều 19 Nghị định 181/2025/NĐ-CP, mức thuế suất 5% áp dụng đối với các nhóm hàng hóa, dịch vụ thiết yếu sau:

- Nước sạch phục vụ sản xuất và sinh hoạt không bao gồm các loại nước uống đóng chai, đóng bình và các loại nước giải khát khác;

- Phân bón, quặng để sản xuất phân bón, thuốc bảo vệ thực vật và chất kích thích tăng trưởng vật nuôi theo quy định của pháp luật;

- Dịch vụ đào đắp, nạo vét kênh, mương, ao hồ phục vụ sản xuất nông nghiệp; nuôi trồng, chăm sóc, phòng trừ sâu bệnh cho cây trồng; sơ chế, bảo quản sản phẩm nông nghiệp;

- Sản phẩm cây trồng, rừng trồng (trừ gỗ, măng), chăn nuôi, thuỷ sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường, trừ sản phẩm quy định tại khoản 1 Điều 5 của Luật thuế GTGT 2024

- Mủ cao su dạng mủ cờ rếp, mủ tờ, mủ bún, mủ cốm; lưới, dây giềng và sợi để đan lưới đánh cá;

- Sản phẩm bằng đay, cói, tre, nứa, lá, rơm, vỏ dừa, sọ dừa, bèo tây và các sản phẩm thủ công khác sản xuất bằng nguyên liệu tận dụng từ nông nghiệp; xơ bông đã qua chải thô, chải kỹ; giấy in báo;

- Tàu khai thác thủy sản tại vùng biển; máy móc, thiết bị chuyên dùng phục vụ cho sản xuất nông nghiệp theo quy định của Chính phủ;

- Thiết bị y tế theo quy định của pháp luật về quản lý thiết bị y tế; thuốc phòng bệnh, chữa bệnh; dược chất, dược liệu là nguyên liệu sản xuất thuốc chữa bệnh, thuốc phòng bệnh;

- Thiết bị dùng để giảng dạy và học tập bao gồm: các loại mô hình, hình vẽ, bảng, phấn, thước, com-pa;

- Hoạt động nghệ thuật biểu diễn truyền thống, dân gian;

- Đồ chơi cho trẻ em; sách các loại, trừ sách quy định tại khoản 15 Điều 5 của Luật thuế GTGT 2024

- Dịch vụ khoa học, công nghệ theo quy định của Luật Khoa học và công nghệ;

- Bán, cho thuê, cho thuê mua nhà ở xã hội theo quy định của Luật Nhà ở.

2.3. Mức thuế suất 10%

Theo khoản 3 Điều 9 Luật Thuế GTGT 2024, mức thuế suất 10% áp dụng cho hàng hóa, dịch vụ không thuộc các nhóm chịu thuế suất 0% và 5%, bao gồm cả dịch vụ do nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam cung cấp cho tổ chức, cá nhân tại Việt Nam qua kênh thương mại điện tử và nền tảng số.

2.4. Mức thuế suất 8% (giảm 2% theo chính sách hỗ trợ)

Ngày 30/6/2025, Chính phủ ban hành Nghị định 174/2025/NĐ-CP quy định chi tiết và hướng dẫn thi hành chính sách giảm thuế GTGT theo Nghị quyết 204/2025/QH15 ngày 17/6/2025 của Quốc hội.

Theo đó, từ ngày 01/7/2025 đến hết ngày 31/12/2026, các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10% được giảm xuống còn 8%, trừ các nhóm hàng hóa, dịch vụ sau:

- Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, sản phẩm kim loại, sản phẩm khai khoáng (trừ than). Chi tiết tại Phụ lục I Nghị định 174/2025/NĐ-CP.

- Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng). Chi tiết tại Phụ lục II Nghị định 174/2025/NĐ-CP.

Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định trên được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại.

Trường hợp hàng hóa, dịch vụ nêu tại các Phụ lục I và II ban hành kèm theo Nghị định 174/2025/NĐ-CP thuộc đối tượng không chịu thuế giá trị gia tăng hoặc đối tượng chịu thuế giá trị gia tăng 5% theo quy định của Luật Thuế giá trị gia tăng thì thực hiện theo quy định của Luật Thuế giá trị gia tăng và không được giảm thuế giá trị gia tăng.

3. Hướng dẫn tra cứu thuế suất thuế GTGT

Để xác định chính xác mức thuế suất áp dụng, doanh nghiệp thực hiện theo 02 bước:

Bước 1: Xác định mã ngành hàng hóa, dịch vụ.

Bước 2: Đối chiếu mã ngành với Phụ lục I, Phụ lục II ban hành kèm theo Nghị định 174/2025/NĐ-CP:

- Trường hợp 1: Mã ngành thuộc các phụ lục → hàng hóa, dịch vụ không được giảm thuế GTGT, áp dụng mức thuế suất 10%.

- Trường hợp 2: Mã ngành không thuộc các phụ lục → hàng hóa, dịch vụ được giảm thuế suất từ 10% xuống 8%.

Tải về:

- File excel Phụ lục I mặt hàng thuộc nhóm hàng hóa, dịch vụ Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, sản phẩm kim loại, sản phẩm khai khoáng (trừ than)

- File excel Phụ lục II mặt hàng thuộc nhóm hàng hóa, dịch vụ Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng)

4. Bảng tổng hợp thuế suất thuế GTGT mới nhất của một số ngành hàng phổ biến

| STT | Ngành hàng, dịch vụ | Mức thuế suất (01/7/2025 – 31/12/2026) |

| 1 | Xây dựng | 8% |

| 2 | Dịch vụ khách sạn | 8% |

| 3 | Rượu | 10% |

| 4 | Hàng gia công | 0% (xuất khẩu); 5% (gia công trong nước); 10% (khác) |

| 5 | Tư vấn tài chính | 10% |

| 6 | Dịch vụ tang lễ | Không chịu thuế GTGT |

| 7 | Môi giới chứng khoán | Không chịu thuế GTGT |

| 8 | Gia công hàng may mặc | 8% |

| 9 | Đá xây dựng | 10% |

| 10 | Kinh doanh xổ số | 10% |

| 11 | Du thuyền | 10% |

| 12 | Vàng mã | 10% |

| 13 | Sản phẩm tre, nứa | 5% |

| 14 | Hàng xuất khẩu | 0% |

| 15 | Chuyển quyền sử dụng đất | Không chịu thuế GTGT |

| 16 | Cước vận tải quốc tế | 0% |

| 17 | Tàu khai thác thủy sản tại vùng biển | 5% |

| 18 | Bảo hiểm du lịch | 10% |

| 19 | Tiền nước sinh hoạt | 5% |

| 20 | Phần mềm | Không chịu thuế GTGT |

| 21 | Cát | 10% |

| 22 | Dịch vụ lưu trú | 8% |

| 23 | Muối | 10% |

| 24 | Phân bón, quặng để sản xuất phân bón | 5% |

| 25 | Thuốc bảo vệ thực vật | 5% |

5. Kết luận

Việc nắm vững và áp dụng chính xác các mức thuế suất thuế GTGT 0%, 5%, 8%, 10% theo Luật Thuế GTGT 2024, Nghị định 181/2025/NĐ-CP và Nghị định 174/2025/NĐ-CP là yêu cầu bắt buộc đối với mọi doanh nghiệp trong giai đoạn 2025-2026. Việc xác định sai mức thuế suất không chỉ dẫn đến rủi ro bị truy thu, xử phạt mà còn ảnh hưởng trực tiếp đến quyền lợi khấu trừ thuế GTGT đầu vào và tính cạnh tranh về giá của doanh nghiệp.

Trong bối cảnh chính sách thuế liên tục được điều chỉnh, việc lựa chọn một giải pháp phần mềm kế toán hiện đại, tự động hóa cao và cập nhật kịp thời các văn bản pháp luật là yếu tố then chốt giúp doanh nghiệp tuân thủ chính xác, tiết kiệm thời gian và hạn chế rủi ro thuế. Phần mềm kế toán MISA SME là giải pháp được hàng trăm nghìn doanh nghiệp Việt tin dùng, đáp ứng đầy đủ nghiệp vụ kế toán theo chuẩn mực và các văn bản pháp luật mới nhất về thuế GTGT. Một số tính năng nổi bật:

- Tự động cập nhật chính sách thuế GTGT mới nhất: phần mềm tự động cập nhật các mức thuế suất 0%, 5%, 8%, 10% theo Luật Thuế GTGT số 48/2024/QH15, Nghị định 181/2025/NĐ-CP, Nghị định 174/2025/NĐ-CP, giúp kế toán xác định đúng mức thuế suất cho từng hàng hóa, dịch vụ.

- Tự động lập tờ khai thuế GTGT theo từng mức thuế suất: phần mềm tự động phân loại doanh thu theo từng mức thuế suất, lập tờ khai thuế GTGT đầy đủ, chính xác và kết nối trực tiếp với cơ quan thuế qua dịch vụ T-VAN.

- Cảnh báo và kiểm soát rủi ro thuế: hệ thống cảnh báo các trường hợp áp dụng sai thuế suất, hóa đơn đầu vào không hợp lệ, hỗ trợ kế toán kiểm tra chéo trước khi kê khai, giảm thiểu rủi ro bị truy thu, xử phạt.

-

Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

Đăng ký dùng thử miễn phí phần mềm tại đây

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/