Tiền ăn giữa ca có tính thuế TNCN không là thắc mắc phổ biến của nhiều kế toán và người lao động trong bối cảnh quy định liên tục thay đổi từ 2025 đến nay. Câu trả lời phụ thuộc vào hình thức chi trả và từng giai đoạn thời gian cụ thể — bài viết dưới đây của phần mềm kế toán MISA SME sẽ phân tích chi tiết từng trường hợp kèm ví dụ thực tế để áp dụng đúng ngay từ đầu.

1. Tiền ăn giữa ca có tính thuế TNCN không?

Tiền ăn giữa ca có tính thuế TNCN không còn phụ thuộc vào hình thức chi trả và thời gian áp dụng. Căn cứ vào tiết g.5, điểm g, khoản 2 điều 2 Thông tư 111/2013/TT-BTC quy định:

Điều 2. các khoản thu nhập chịu thếu

…

2. thu nhập từ tiền lương, tiền công

…

g) không tính vào thu nhập chịu thuế đối với các khoản sau:

…

g.5) khoản tiền ăn giữa ca, ăn trưa do người sử dụng lao động tổ chức bữa ăn giữa ca, ăn trưa cho người lao động dưới các hình thức như trực tiếp nấu ăn, mua suất ăn, cấp phiếu ăn.

trường hợp người sử dụng lao động không tổ chức bữa ăn giữa ca, ăn trưa chi tiền cho người lao động thì không tính vào thu nhập chịu thuế của cá nhân nếu mức chi phù hợp với hướng dẫn của bộ lao động – thương binh và xã hội. trường hợp mức chi cao hơn mức hướng dẫn của bộ lao động – thương binh và xã hội thì phần vượt mức phải tính vào thu nhập chịu thuế của cá nhân

mức chi cụ thể áp dụng đối với doanh nghiệp nhà nước và các tổ chức, đơn vị thuộc cơ quan hành chính sự nghiệp. đảng, đoàn thể, các hội không quá mức hướng dẫn của bộ lao động – thương binh và xã hội. đối với các doanh nghiệp ngoài nhà nước và các tổ chức khác, mức chi do thủ tướng đơn vị thống nhất với chủ tịch công đoàn quyết định nhưng mức tối đa không vượt quá mức áp dụng đối với doanh nghiệp nhà nước

Trường hợp doanh nghiệp tổ chức bữa ăn trực tiếp

Doanh nghiệp tự tổ chức bữa ăn cho người lao động dưới các hình thức như trực tiếp nấu ăn, mua suất ăn hoặc cấp phiếu ăn thì toàn bộ khoản này không được tính vào thu nhập chịu thuế TNCN, không giới hạn mức tiền.

Trường hợp doanh nghiệp chi tiền mặt trực tiếp cho người lao động

Đây là trường hợp phổ biến nhưng cũng dễ gây nhầm lẫn do quy định thay đổi theo từng giai đoạn.

Giai đoạn trước ngày 15/06/2025, mức miễn tối đa 730.000đ/người/tháng

Tại thời điểm này, Bộ Lao động – Thương binh và Xã hội quy định mức tiền ăn giữa ca không chịu thuế TNCN tối đa không vượt quá 730.000đ/người/tháng (căn cứ Khoản 4, Điều 22, Thông tư 26/2016/TT-BLĐTBXH).

Như vậy, nếu người lao động nhận không quá 730.000đ/tháng sẽ được miễn thuế TNCn theo số thực nhận. Trường hợp vượt quá 730.000đ/tháng thì sẽ được miễn TNCN cho mức 730.000đ, phần vượt sẽ bị tính thuế TNCN.

Để dễ hiểu hơn, hãy xem ví dụ sau:

- Tháng 3/2025, chị A nhận được phụ cấp ăn trưa là 650.000đ. Tiền ăn giữa ca của chị A thấp hơn định mức 730.000đ/tháng, nên chị A được miễn thuế TNCN cho toàn bộ 650.000đ.

- Tháng 5/2025, chị A nhận phụ cấp ăn trưa là 1.000.000đ/tháng. Vậy, chị A sẽ được miễn thuế TNCN cho mức 730.000đ, phần vượt 270.000đ (= 1.000.000đ – 270.000đ) sẽ bị tính thuế TNCN.

Giai đoạn từ ngày 15/06/2025 trở lên – Bỏ mức trần 730.000đ

Từ ngày 15/06/2025, Thông tư 26/2016/TT-BLĐTBXH hết hiệu lực, được thay thế bởi Thông tư 003/2025/TT-BNV. Thông tư mới không quy định mức trần cố định cho tiền ăn giữa ca.

Thay vào đó, căn cứ Khoản 9, Điều 34, Nghị định 44/2025/NĐ-CP, mức tiền ăn giữa ca không chịu thuế TNCN sẽ thực hiện theo thỏa thuận trong hợp đồng lao động, thỏa ước lao động tập thể hoặc nội quy, quy chế của doanh nghiệp.

Thay vào đó, căn cứ Khoản 9, Điều 34, Nghị định 44/2025/NĐ-CP, mức tiền ăn giữa ca không chịu thuế TNCN sẽ thực hiện theo thỏa thuận trong hợp đồng lao động, thỏa ước lao động tập thể hoặc nội quy, quy chế của doanh nghiệp.

Trường hợp chi đúng hoặc không vượt định mức đã thỏa thuận trong hợp đồng lao động hoặc quy chế sẽ được miễn thuế TNCN toàn bộ. Số tiền chi vượt mức đã thỏa thuận thì phần vượt sẽ bị tính vào thu nhập chịu thuế TNCN.

Ví dụ như sau:

Ngày 1/7/2025, Công ty A ký hợp đồng lao động với anh C, thỏa thuận hỗ trợ tiền ăn là 800.000đ/tháng, phù hợp với quy chế lương thưởng của công ty.

- Trường hợp 1: Tháng 7/2025 anh C nhận được 750.000đ tiền ăn, số tiền thấp hơn mức thỏa thuận trong hợp đồng là 800.000đ/tháng nên sẽ được miễn thuế TNCN cho toàn bộ mức 750.000đ

- Trường hợp 2: Tháng 8/2025 anh C nhận được 900.000đ tiền ăn. Phần được miễn thuế TNCN là 800.000đ, phần vượt 100.000đ (= 900.000đ – 800.000đ) sẽ bị tính thuế TNCN.

Lưu ý rằng, để được áp dụng miễn thuế TNCN, mức tiền ăn giữa ca bắt buộc phải được ghi rõ trong hợp đồng lao động, thỏa ước lao động tập thể hoặc nội quy, quy chế của doanh nghiệp. Nếu không có căn cứ này, cơ quan thuế có thể tính toàn bộ khoản tiền ăn vào thu nhập chịu thuế của người lao động.

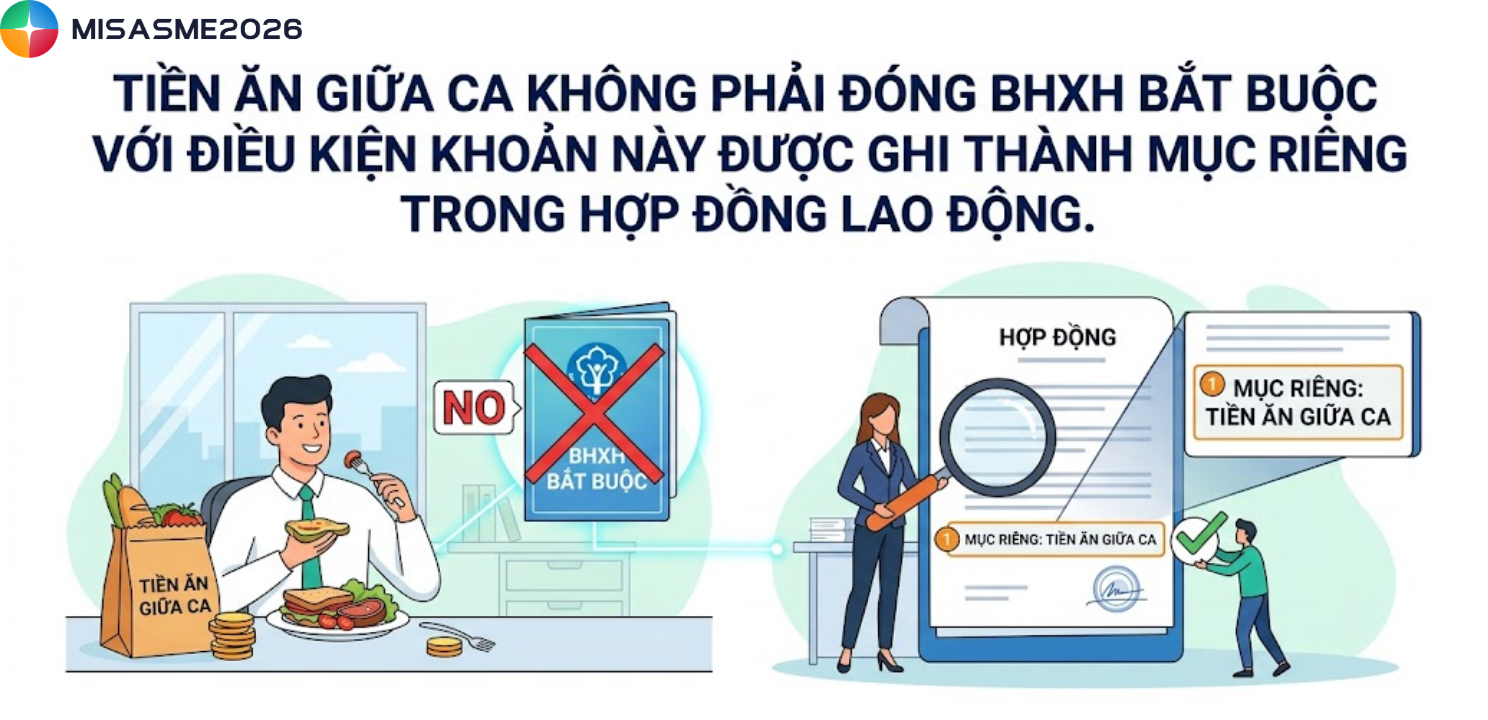

2. Tiền ăn giữa ca có phải đóng BHXH không?

Câu trả là là không. Tiền ăn giữa ca không phải đóng BHXH bắt buộc với điều kiện khoản này được ghi thành mục riêng trong hợp đồng lao động.

Căn cứ theo Công văn 1198/CTL&BHXH-BHXH ngày 05/09/2025, các chế độ và phúc lợi được ghi thành mục riêng trong hợp đồng lao động theo Tiết c2, Điểm c, Khoản 5, Điều 3 Thông tư 10/2020/TT-BLĐTBXH sẽ không tính vào tiền lương làm căn cứ đóng BHXH bắt buộc.

Theo đó, Thông tư 10/2020/TT-BLĐTBXH liệt kê rõ các khoản phúc lợi không phải đóng BHXH nếu ghi thành mục riêng, bao gồm: Tiền thưởng, tiền thưởng sáng kiến, tiền ăn giữa ca, hỗ trợ xăng xe, điện thoại, đi lại, nhà ở, giữ trẻ và các khoản trợ cấp khác.

Lưu ý, nếu tiền ăn giữa ca không được tách riêng trong hợp đồng lao động mà gộp vào lương thì khoản này có thể bị tính vào tiền lương đóng BHXH, làm tăng nghĩa vụ đóng bảo hiểm của cả doanh nghiệp lẫn người lao động.

3. Ví dụ minh họa

Ngày 01/07/2025, Công ty A ký hợp đồng với anh B, trong đó có điều khoản hỗ trợ tiền ăn giữa ca là 800.000 đồng/tháng phù hợp với quy chế lương thưởng của công ty.

Nguyên tắc áp dụng thuế TNCN, nếu khoản tiền ăn giữa ca của anh B không vượt quá định mức 800.000 đồng/tháng sẽ được miễn toàn bộ thuế TNCN. Trường hợp nếu vượt quá 800.000 đồng/tháng thì phần vượt sẽ bị tính thuế TNCN.

Trường hợp 1: Tháng 7/2025, anh B nhận được 750.000đ/tháng tiền ăn

Khoản tiền ăn giữa ca anh B nhận được ít hơn mức quy định 800.000 đồng (Định mức thỏa thuận trong hợp đồng lao động) nên anh B được miễn thuế TNCN cho toàn bộ khoản tiền ăn giữa ca là 750.000đ.

Trường hợp 2: Tháng 8/2025, anh B nhạn được 900.000đ/tháng tiền ăn

Số tiền ăn giữa ca anh B nhận được lớn hơn mức 800.000đ/tháng theo thỏa thuân trong hợp đồng lao động. Do đó, anh B sẽ bị tính thuế TNCN cho phần vượt là 100.000đ.

Như vậy, câu hỏi tiền ăn giữa ca có tính thuế TNCN không đã có lời giải rõ ràng: khoản này được miễn thuế TNCN nếu doanh nghiệp chi đúng hình thức, đúng mức quy định và có căn cứ pháp lý trong hợp đồng lao động hoặc quy chế nội bộ.

Quy định về tiền ăn giữa ca đang trong giai đoạn chuyển tiếp với nhiều thay đổi quan trọng — đặc biệt là mức trần mới dự kiến áp dụng từ 01/07/2026. Doanh nghiệp và kế toán cần cập nhật kịp thời để tránh rủi ro truy thu thuế và đảm bảo quyền lợi tối đa cho người lao động.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/