Giá tính thuế GTGT là một trong những yếu tố cốt lõi quyết định số thuế doanh nghiệp phải nộp. Tuy nhiên, không ít kế toán vẫn nhầm lẫn về thời điểm xác định, đồng tiền tính thuế và cách áp dụng trong từng trường hợp cụ thể. Bài viết dưới đây phần mềm kế toán MISA SME sẽ cập nhật đầy đủ quy định mới nhất năm 2026, giúp doanh nghiệp hiểu đúng và áp dụng chính xác.

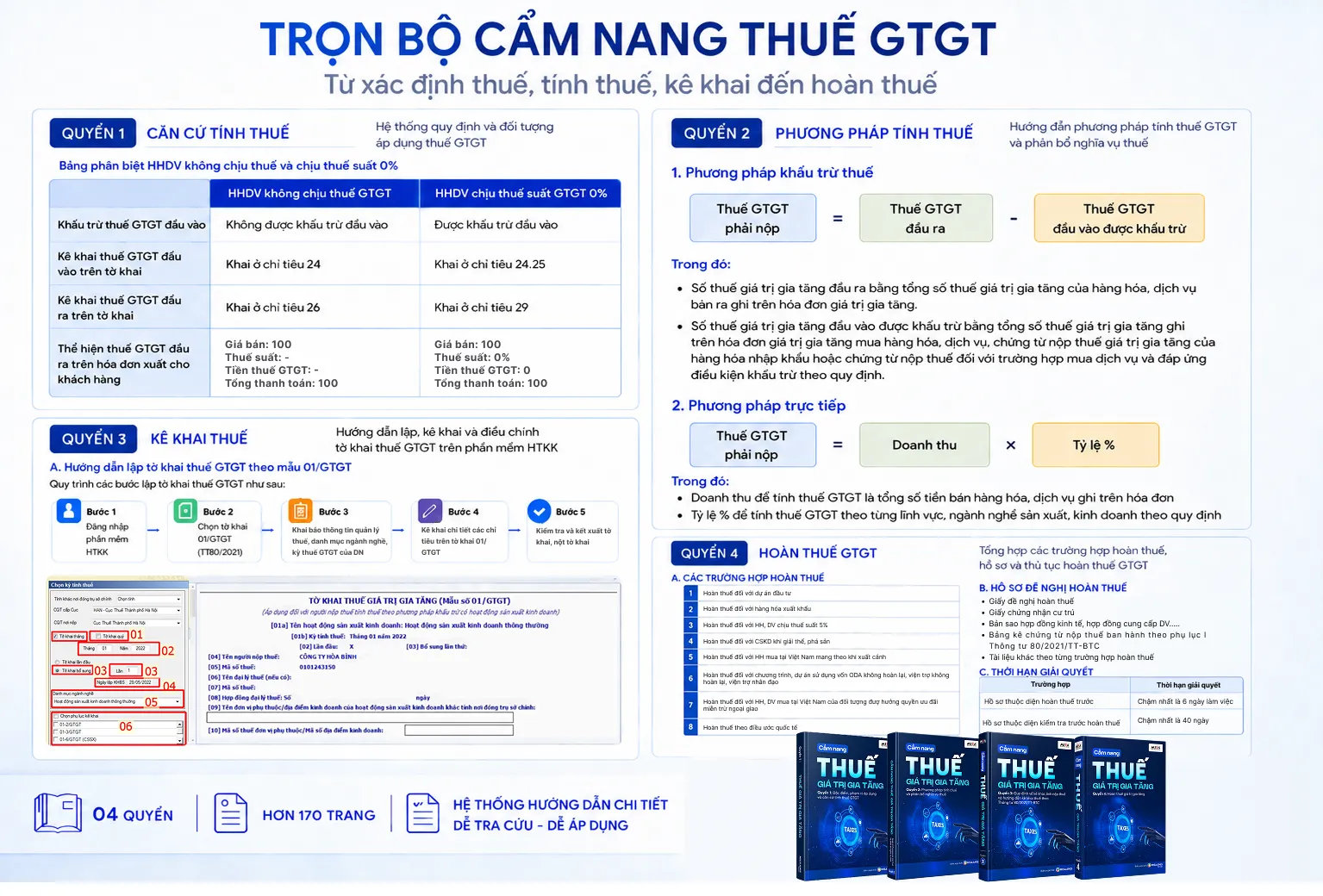

🎁 Tải miễn phí trọn bộ file cẩm nang hướng dẫn thuế GTGT cho DN

1. Giá tính thuế GTGT là gì?

Giá tính thuế GTGT là giá trị làm căn cứ để tính thuế giá trị gia tăng phải nộp đối với hàng hóa, dịch vụ chịu thuế.

Theo quy định hiện hành, giá tính thuế GTGT là giá bán chưa có thuế GTGT đối với hàng hóa, dịch vụ mà cơ sở kinh doanh bán ra. Trường hợp giá bán đã bao gồm thuế GTGT thì cần quy đổi ngược lại để xác định giá chưa thuế.

Công thức cơ bản:

Giá tính thuế GTGT = Giá thanh toán / (1 + thuế suất GTGT)

Ví dụ: Doanh nghiệp bán hàng với giá thanh toán 110 triệu đồng, thuế suất 10% => Giá tính thuế GTGT = 110 / 1.1 = 100 triệu đồng

2. Thời điểm xác định thuế GTGT

Thời điểm xác định thuế GTGT là thời điểm phát sinh nghĩa vụ thuế, không phụ thuộc vào việc đã thu được tiền hay chưa.

Theo quy định Điều 8 Luật Thuế giá trị gia tăng 2024 có quy định thời điểm xác định thuế giá trị gia tăng như sau:

- Đối với hàng hóa: là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua hoặc thời điểm lập hóa đơn, không phân biệt đã thu được tiền hay chưa thu được tiền;

- Đối với dịch vụ: là thời điểm hoàn thành việc cung cấp dịch vụ hoặc thời điểm lập hóa đơn cung cấp dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Đối với hàng hóa xuất khẩu: thời điểm xác định thuế giá trị gia tăng do người bán tự xác định nhưng chậm nhất không quá ngày làm việc tiếp theo kể từ ngày hàng hóa được thông quan theo quy định của pháp luật về hải quan.

- Đối với hàng hóa nhập khẩu: thời điểm xác định thuế giá trị gia tăng là thời điểm xác định thuế nhập khẩu theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu.

- Thời điểm xác định thuế giá trị gia tăng đối với một số hàng hóa, dịch vụ khác như sau:

| Đối tượng hàng hóa, dịch vụ | Thời điểm xác định thuế GTGT |

| Dịch vụ viễn thông |

|

| Hoạt động cung cấp điện, nước sạch |

|

| Hoạt động cung cấp nước sạch | Là thời điểm hoàn thành việc đối soát dữ liệu giữa các bên nhưng chậm nhất không quá ngày 07 của tháng sau tháng phát sinh việc cung cấp nước hoặc không quá 07 ngày kể từ ngày kết thúc kỳ quy ước. Kỳ quy ước để làm căn cứ tính lượng nước cung cấp căn cứ thỏa thuận giữa đơn vị cung cấp nước với người mua. |

| Hoạt động kinh doanh bảo hiểm | Là thời điểm ghi nhận doanh thu bảo hiểm theo quy định của pháp luật về kinh doanh bảo hiểm. |

| Hoạt động kinh doanh bất động sản, xây dựng cơ sở hạ tầng, xây nhà để bán, chuyển nhượng hoặc cho thuê |

|

| Xây dựng, lắp đặt bao gồm cả đóng tàu | Là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành hay phần công việc thực hiện bàn giao, không phân biệt đã thu được tiền hay chưa thu được tiền. |

| Hoạt động dầu khí |

|

4. Nguyên tắc xác định giá tính thuế GTGT

Căn cứ Điều 14 Nghị định 181/2025/NĐ-CP quy định cụ thể về nguyên tắc xác định giá tính thuế GTGT như sau:

Điều 14. Nguyên tắc xác định giá tính thuế giá trị gia tăng

1. Giá tính thuế đối với các loại hàng hóa, dịch vụ quy định tại Mục này:

a) Bao gồm cả khoản phụ thu và phí thu thêm ngoài giá hàng hóa, dịch vụ mà cơ sở kinh doanh được hưởng.

[…]

Theo đó, nguyên tắc xác định giá tính thuế GTGT từ 1/7/2025 theo Nghị định 181/2025/NĐ-CP như sau:

- Giá tính thuế đối với hàng hóa, dịch vụ quy định:

- Bao gồm các khoản phụ thu và khoản phí thu thêm ngoài giá bán hàng hóa, dịch vụ mà cơ sở kinh doanh được hưởng.

- Không bao gồm các khoản thu không liên quan đến hoạt động bán hàng hóa, cung cấp dịch vụ của cơ sở kinh doanh, như: khoản bồi thường bằng tiền (bao gồm bồi thường về đất và tài sản gắn liền với đất khi bị Nhà nước thu hồi đất theo quyết định của cơ quan có thẩm quyền), tiền thưởng, khoản thu đòi người thứ ba trong hoạt động bảo hiểm, các khoản thu hộ, chi hộ, khoản thù lao nhận từ cơ quan nhà nước khi thực hiện thu hộ, chi hộ và các khoản thu từ hoạt động tài chính.

-

Trường hợp cơ sở kinh doanh áp dụng chiết khấu thương mại cho khách hàng: Giá tính thuế GTGT là giá bán đã trừ khoản chiết khấu thương mại dành cho khách hàng và chưa bao gồm thuế GTGT.

-

Trường hợp giá tính thuế thay đổi theo kết luận của cơ quan nhà nước có thẩm quyền: Nếu cơ sở kinh doanh đã kê khai, tính thuế GTGT nhưng giá tính thuế được điều chỉnh theo kết luận của cơ quan nhà nước có thẩm quyền theo quy định pháp luật, thì giá tính thuế GTGT sẽ được xác định theo kết luận của cơ quan có thẩm quyền đó.

Kết luận

Việc hiểu rõ giá tính thuế GTGT không chỉ giúp doanh nghiệp tuân thủ đúng quy định pháp luật mà còn hạn chế rủi ro về thuế và tối ưu công tác kế toán. Trong bối cảnh chính sách thuế liên tục cập nhật đến năm 2026, kế toán cần thường xuyên theo dõi và áp dụng đúng từng trường hợp cụ thể.

Để hỗ trợ doanh nghiệp quản lý thuế chính xác và hiệu quả, phần mềm kế toán MISA SME mang lại nhiều lợi ích:

- Tự động xác định giá tính thuế GTGT theo từng nghiệp vụ

- Cập nhật kịp thời các quy định thuế mới nhất

- Tự động lập tờ khai thuế GTGT chính xác, giảm sai sót

- Kết nối trực tiếp với hóa đơn điện tử, đồng bộ dữ liệu

- Cảnh báo sai lệch và hỗ trợ kiểm tra trước khi nộp báo cáo

Việc ứng dụng công nghệ vào kế toán không chỉ giúp tiết kiệm thời gian mà còn nâng cao tính tuân thủ và minh bạch trong hoạt động tài chính doanh nghiệp.

Đăng ký trải nghiệm và dùng thử miễn phí phần mềm tại đây:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/