Chỉ tiêu 37 và 38 trên tờ khai thuế GTGT mẫu 01/GTGT là nội dung thường gây nhầm lẫn cho nhiều kế toán do liên quan đến việc điều chỉnh tăng, giảm thuế GTGT đầu vào của các kỳ trước. Việc kê khai đúng hai chỉ tiêu này không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật mà còn tránh các rủi ro về thuế.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ cung cấp hướng dẫn chi tiết, cập nhật theo quy định mới nhất, giúp kế toán thực hiện chính xác.

1. Căn cứ pháp lý và bản chất của chỉ tiêu 37, 38

Căn cứ Mục 3 Phụ lục II ban hành kèm Thông tư 80/2021/TT-BTC, được sửa đổi bởi điểm a, b, e khoản 7 Điều 1 Thông tư 40/2025/TT-BTC, Mẫu 01/GTGT là tờ khai thuế GTGT áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh.

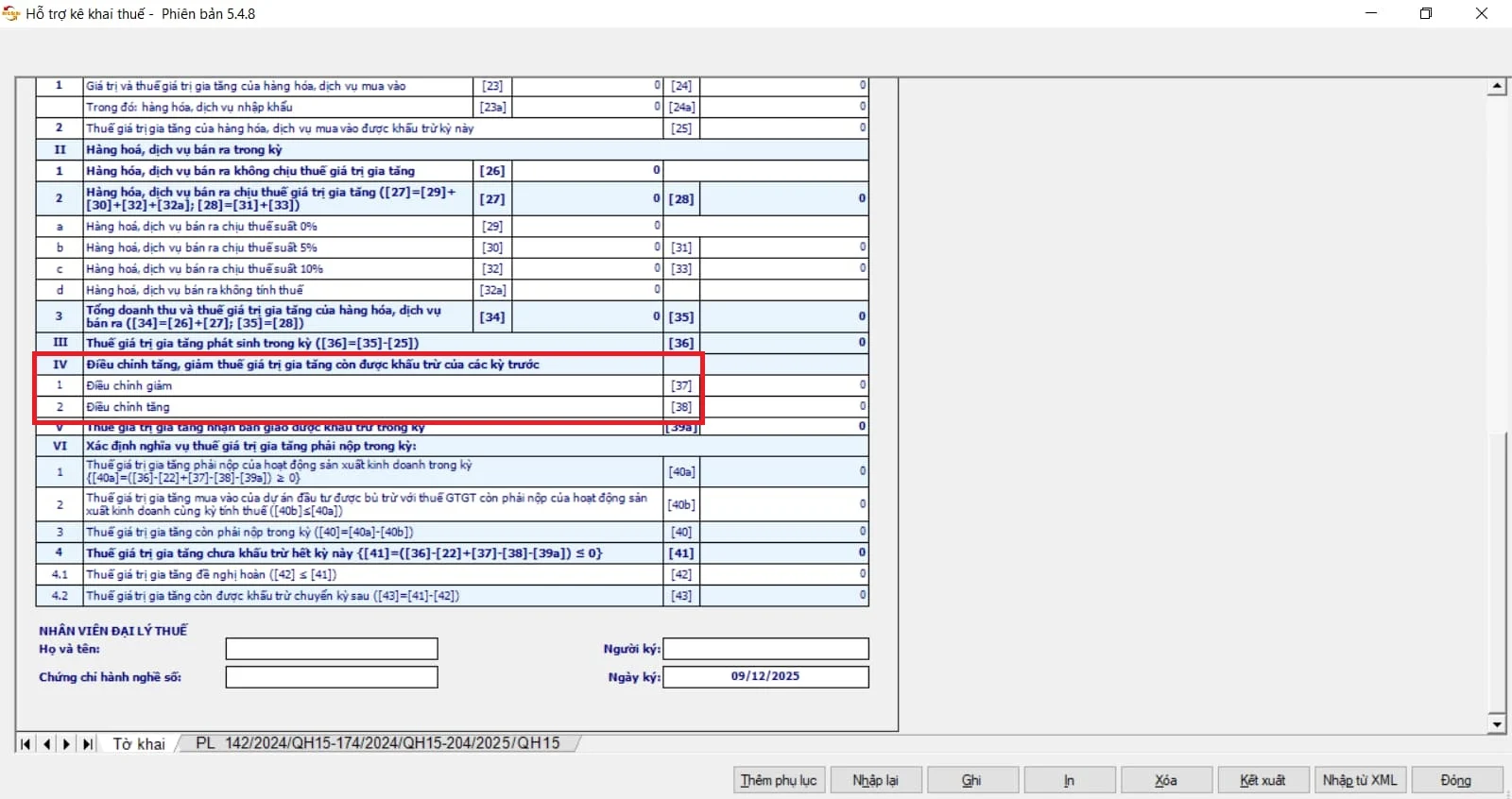

Chỉ tiêu 37 và 38 thuộc Phần IV – Điều chỉnh tăng, giảm thuế giá trị gia tăng còn được khấu trừ của các kỳ trước trên tờ khai 01/GTGT, cụ thể:

- Chỉ tiêu 37: Điều chỉnh giảm thuế GTGT còn được khấu trừ của các kỳ trước

- Chỉ tiêu 38: Điều chỉnh tăng thuế GTGT còn được khấu trừ của các kỳ trước

Cần lưu ý, đây là hai chỉ tiêu chỉ dùng để điều chỉnh thuế GTGT đầu vào, không sử dụng để điều chỉnh thuế GTGT đầu ra.

2. Các trường hợp phải kê khai chỉ tiêu 37 và 38

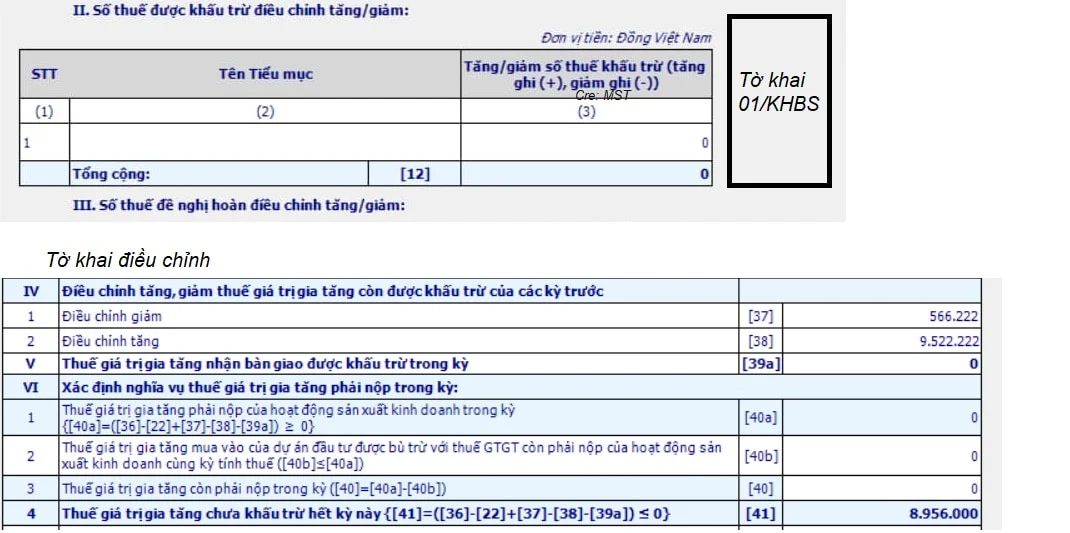

2.1. Điều chỉnh theo tờ khai bổ sung (mẫu 01/KHBS)

Căn cứ khoản 4 Điều 7 Nghị định 126/2020/NĐ-CP, trường hợp khai bổ sung chỉ làm tăng hoặc giảm số thuế GTGT còn được khấu trừ chuyển kỳ sau thì phải kê khai vào kỳ tính thuế hiện tại.

Khi doanh nghiệp lập tờ khai bổ sung 01/KHBS cho các kỳ trước và phát sinh số liệu tại chỉ tiêu [12] Mục II trên bản giải trình khai bổ sung, cách xử lý như sau:

- Nếu chỉ tiêu [12] có giá trị dương: ghi vào chỉ tiêu 38 (điều chỉnh tăng thuế GTGT còn được khấu trừ)

- Nếu chỉ tiêu [12] có giá trị âm: ghi vào chỉ tiêu 37 (điều chỉnh giảm thuế GTGT còn được khấu trừ)

Ví dụ minh họa: Quý 4/2025, doanh nghiệp phát hiện tờ khai GTGT quý 1/2025 bị sai và lập KHBS cho quý 1/2025 vào quý 4/2025. Số tiền tại chỉ tiêu [12] trên KHBS sẽ được đưa vào chỉ tiêu 37 hoặc 38 của tờ khai quý 4/2025.

2.2. Điều chỉnh theo kết luận, quyết định của cơ quan có thẩm quyền

Trường hợp cơ quan thuế hoặc cơ quan có thẩm quyền ban hành kết luận, quyết định xử lý về thuế có liên quan đến điều chỉnh số thuế GTGT còn được khấu trừ của các kỳ trước, doanh nghiệp kê khai vào tờ khai thuế GTGT của kỳ tính thuế nhận được kết luận, quyết định, không phải lập tờ khai bổ sung cho các kỳ cũ.

- Nếu nội dung quyết định làm tăng số thuế GTGT còn được khấu trừ: ghi vào chỉ tiêu 38

- Nếu nội dung quyết định làm giảm số thuế GTGT còn được khấu trừ: ghi vào chỉ tiêu 37

2.3. Trường hợp mua hàng hóa, dịch vụ chưa có chứng từ thanh toán không dùng tiền mặt

Theo quy định tại điểm g khoản 2 Điều 26 Nghị định 181/2025/NĐ-CP và Công văn 6010/CT-CS năm 2025, đối với hóa đơn mua hàng hóa, dịch vụ có giá trị từ 5 triệu đồng trở lên, khi đến hạn thanh toán theo hợp đồng mà doanh nghiệp chưa có chứng từ thanh toán không dùng tiền mặt, cần xử lý như sau:

- Doanh nghiệp phải điều chỉnh giảm số thuế GTGT đầu vào tương ứng

- Việc điều chỉnh thực hiện trên tờ khai 01/GTGT của kỳ tính thuế phát sinh nghĩa vụ thanh toán theo hợp đồng (không điều chỉnh lùi các kỳ trước)

- Số thuế điều chỉnh giảm được ghi vào chỉ tiêu 37

Khi doanh nghiệp thực hiện thanh toán qua chuyển khoản và có chứng từ thanh toán không dùng tiền mặt ở kỳ tính thuế sau, doanh nghiệp được kê khai điều chỉnh tăng thuế GTGT đầu vào tại chỉ tiêu 38 trên tờ khai 01/GTGT của kỳ tính thuế phát sinh chứng từ thanh toán.

2.4. Một số trường hợp đặc thù khác

Ngoài các trường hợp phổ biến trên, chỉ tiêu 37 và 38 còn được áp dụng trong các tình huống sau:

- Doanh nghiệp thành lập mới từ dự án đầu tư khi nhận bàn giao số thuế GTGT từ chủ dự án đầu tư: kê khai vào chỉ tiêu 38

- Doanh nghiệp nhận sáp nhập hoặc chuyển đổi loại hình doanh nghiệp nhận số thuế GTGT còn được khấu trừ từ đơn vị bị sáp nhập: kê khai vào chỉ tiêu 38 của kỳ nhận được Thông báo chuyển nghĩa vụ thuế (theo hướng dẫn tại Công văn 81913/CT-TTHT)

- Doanh nghiệp đã đề nghị hoàn thuế nhưng cơ quan thuế ban hành Quyết định hoàn thuế kèm Thông báo không được hoàn một phần và cho phép chuyển khấu trừ tiếp: kê khai phần được chuyển khấu trừ vào chỉ tiêu 38

3. Ví dụ minh họa kê khai chỉ tiêu 37 và 38

Tình huống: Ngày 15/12/2025, Công ty A ký hợp đồng mua 10 chiếc Tivi của Công ty B, đơn giá 10 triệu đồng/chiếc, thuế GTGT 10%. Tổng giá trị thanh toán 110 triệu đồng. Thời hạn thanh toán chậm nhất là ngày 31/01/2026.

Diễn biến kê khai:

- Kỳ quý 4/2025: Công ty A kê khai khấu trừ thuế GTGT đầu vào 10 triệu đồng theo hóa đơn hợp lệ

- Đến ngày 31/01/2026: Đã đến hạn thanh toán nhưng Công ty A chưa thanh toán qua chuyển khoản. Theo quy định, Công ty A phải điều chỉnh giảm 10 triệu đồng thuế GTGT đầu vào vào chỉ tiêu 37 trên tờ khai 01/GTGT của quý 1/2026

- Đến ngày 15/04/2026: Công ty A thanh toán bằng chuyển khoản, có chứng từ thanh toán không dùng tiền mặt. Công ty A được kê khai điều chỉnh tăng 10 triệu đồng thuế GTGT đầu vào vào chỉ tiêu 38 trên tờ khai 01/GTGT của quý 2/2026

4. Lưu ý quan trọng khi kê khai chỉ tiêu 37 và 38

Để đảm bảo việc kê khai chính xác và tuân thủ đúng quy định, kế toán cần lưu ý:

- Số liệu kê khai phải khớp với chứng từ, sổ kế toán và bản giải trình khai bổ sung 01/KHBS

- Phân biệt rõ trường hợp nào phải lập tờ khai bổ sung, trường hợp nào chỉ kê khai điều chỉnh tại kỳ hiện tại

- Đối với các điều chỉnh theo kết luận của cơ quan thuế, cần lưu giữ đầy đủ quyết định, thông báo làm căn cứ kê khai

- Trường hợp doanh nghiệp đã được hoàn thuế nhưng phát hiện sai sót dẫn đến phải điều chỉnh giảm số thuế đề nghị hoàn, cần tính tiền chậm nộp tương ứng theo quy định

- Theo dõi sát các văn bản pháp luật mới ban hành như Thông tư 40/2025/TT-BTC và Nghị định 181/2025/NĐ-CP để cập nhật kịp thời

Kết luận

Việc kê khai chính xác chỉ tiêu 37 và 38 trên tờ khai thuế GTGT mẫu 01/GTGT đòi hỏi kế toán phải nắm vững bản chất nghiệp vụ và cập nhật kịp thời các quy định mới như Thông tư 40/2025/TT-BTC, Nghị định 181/2025/NĐ-CP và các công văn hướng dẫn của cơ quan thuế. Thực hiện đúng quy định không chỉ giúp doanh nghiệp bảo vệ quyền lợi khấu trừ thuế hợp pháp mà còn hạn chế tối đa rủi ro bị truy thu, xử phạt hành chính về thuế.

Nhằm hỗ trợ kế toán doanh nghiệp xử lý hiệu quả nghiệp vụ kê khai thuế GTGT, đặc biệt là các điều chỉnh phức tạp tại chỉ tiêu 37 và 38, phần mềm kế toán MISA SME mang đến nhiều tính năng nổi bật:

- Tự động tổng hợp số liệu thuế GTGT đầu vào, đầu ra từ chứng từ kế toán phát sinh trong kỳ

- Hỗ trợ lập tờ khai thuế GTGT mẫu 01/GTGT chuẩn theo Thông tư 80/2021/TT-BTC và Thông tư 40/2025/TT-BTC

- Tự động đề xuất kê khai điều chỉnh vào chỉ tiêu 37, 38 khi phát sinh nghiệp vụ điều chỉnh thuế GTGT đầu vào của kỳ trước

- Cảnh báo các hóa đơn từ 5 triệu đồng trở lên chưa có chứng từ thanh toán không dùng tiền mặt khi đến hạn thanh toán

- Hỗ trợ lập tờ khai bổ sung 01/KHBS và tự động chuyển số liệu chỉ tiêu [12] sang chỉ tiêu 37 hoặc 38 của kỳ hiện tại

- Kết nối trực tiếp với phần mềm HTKK và Cổng thông tin điện tử của cơ quan thuế để nộp tờ khai nhanh chóng

- Lưu trữ tập trung hóa đơn, chứng từ điện tử, dễ dàng tra cứu, đối chiếu khi cần

- Cung cấp hệ thống báo cáo thuế đa dạng, chính xác theo từng kỳ tính thuế

Ứng dụng phần mềm kế toán MISA SME trong công tác kế toán thuế giúp doanh nghiệp tiết kiệm thời gian, nâng cao độ chính xác và đảm bảo tuân thủ đầy đủ các quy định pháp luật thuế mới nhất.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/