Hạch toán thuế nhập khẩu là nghiệp vụ quan trọng giúp doanh nghiệp ghi nhận đúng nghĩa vụ thuế, xác định chính xác giá trị hàng hóa và tài sản theo quy định. Tuy nhiên, việc áp dụng bút toán trong từng trường hợp phát sinh vẫn là vấn đề khiến nhiều kế toán gặp khó khăn. Nếu bạn đang tìm kiếm hướng dẫn đầy đủ, dễ hiểu và cập nhật theo quy định mới nhất, hãy theo dõi bài viết dưới đây phần mềm kế toán MISA SME để nắm rõ hạch toán thuế nhập khẩu từ nguyên tắc đến các bút toán và ví dụ minh họa.

1. Thuế nhập khẩu là gì?

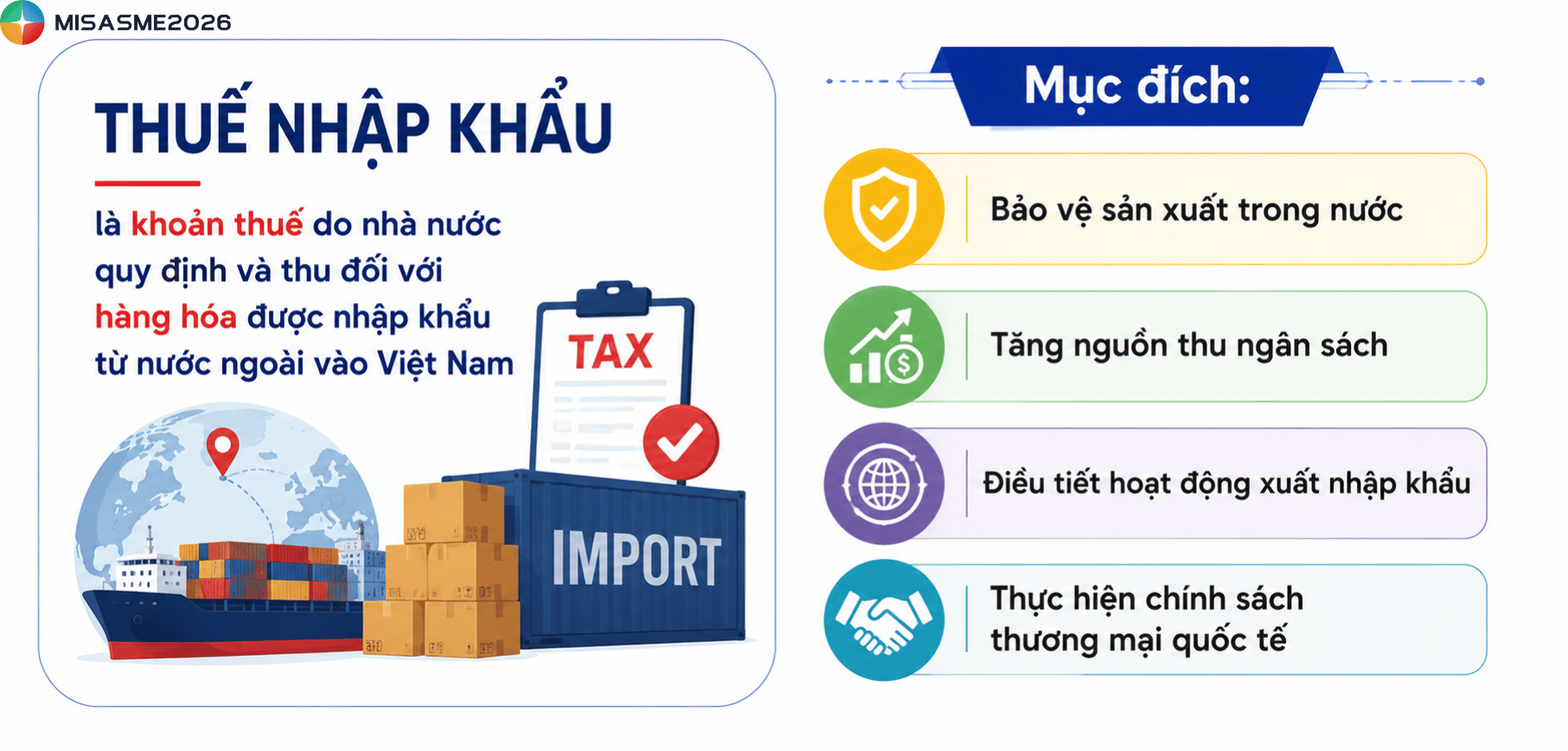

Thuế nhập khẩu hay Import Tax là khoản thuế do Nhà nước quy định và thu đối với hàng hóa nhập khẩu từ nước ngoài vào Việt Nam. Đây là nghĩa vụ tài chính bắt buộc mà tổ chức, cá nhân nhập khẩu phải thực hiện khi làm thủ tục hải quan theo quy định của pháp luật.

Về bản chất, thuế nhập khẩu là thuế gián thu. Mặc dù doanh nghiệp nhập khẩu là đơn vị trực tiếp kê khai và nộp thuế, nhưng khoản thuế này thường được tính vào giá thành hoặc giá bán hàng hóa, qua đó chuyển 1 phần hoặc toàn bộ chi phí thuế đến người tiêu dùng cuối cùng.

Áp dụng thuế nhập khẩu vừa giúp tăng nguồn thu cho ngân sách Nhà nước mà còn là công cụ quan trọng để điều tiết hoạt động thương mại và hỗ trợ phát triển kinh tế. Cụ thể như sau:

- Bảo vệ sản xuất trong nước: Tăng khả năng cạnh tranh của doanh nghiệp nội địa bằng cách hạn chế tác động từ hàng hóa nhập khẩu giá rẻ

- Tăng nguồn thu ngân sách: Đóng góp vào ngân sách nhà nước để phục vụ các hoạt động đầu tư công, phát triển hạ tầng, y tế, giáo dục và các lĩnh vực an sinh xã hội

- Điều tiết hoạt động xuất nhập khẩu: Góp phần cân bằng cán cân thương mại, ổn định thị trường và định hướng tiêu dùng phù hợp với mục tiêu phát triển kinh tế

- Thực hiện chính sách thương mại quốc tế: Nhà nước có thể điều chỉnh mức thuế nhập khẩu đổi với từng nhóm hàng hóa hoặc từng quốc gia nhằm thực thi các cam kết thương mại, khuyến khích hoặc kiểm soát hoạt động nhập khẩu theo từng giai đoạn

2. Một số quy định về thuế nhập khẩu

Để thực hiện đúng việc kê khai và hạch toán thuế nhập khẩu, doanh nghiệp cần nắm rõ các quy định về đối tượng chịu thuế, mức thuế suất cũng như thời điểm tính và nộp thuế theo quy định của pháp luật.

2.1 Đối tượng chịu thuế nhập khẩu

Theo khoản 1 Điều 2 Luật Thuế xuất khẩu, thuế nhập khẩu năm 2016, hàng hóa thuộc các trường hợp sau thuộc đối tượng chịu thuế nhập khẩu:

- Hàng hóa nhập khẩu qua cửa khẩu, biên giới Việt Nam

- Hàng hóa được đưa từ khu phi thuế quan vào thị trường trong nước

- Hàng hóa nhập khẩu tại chỗ và hàng hóa nhập khẩu của doanh nghiệp thực hiện quyền nhập khẩu, quyền phân phối theo quy định của pháp luật

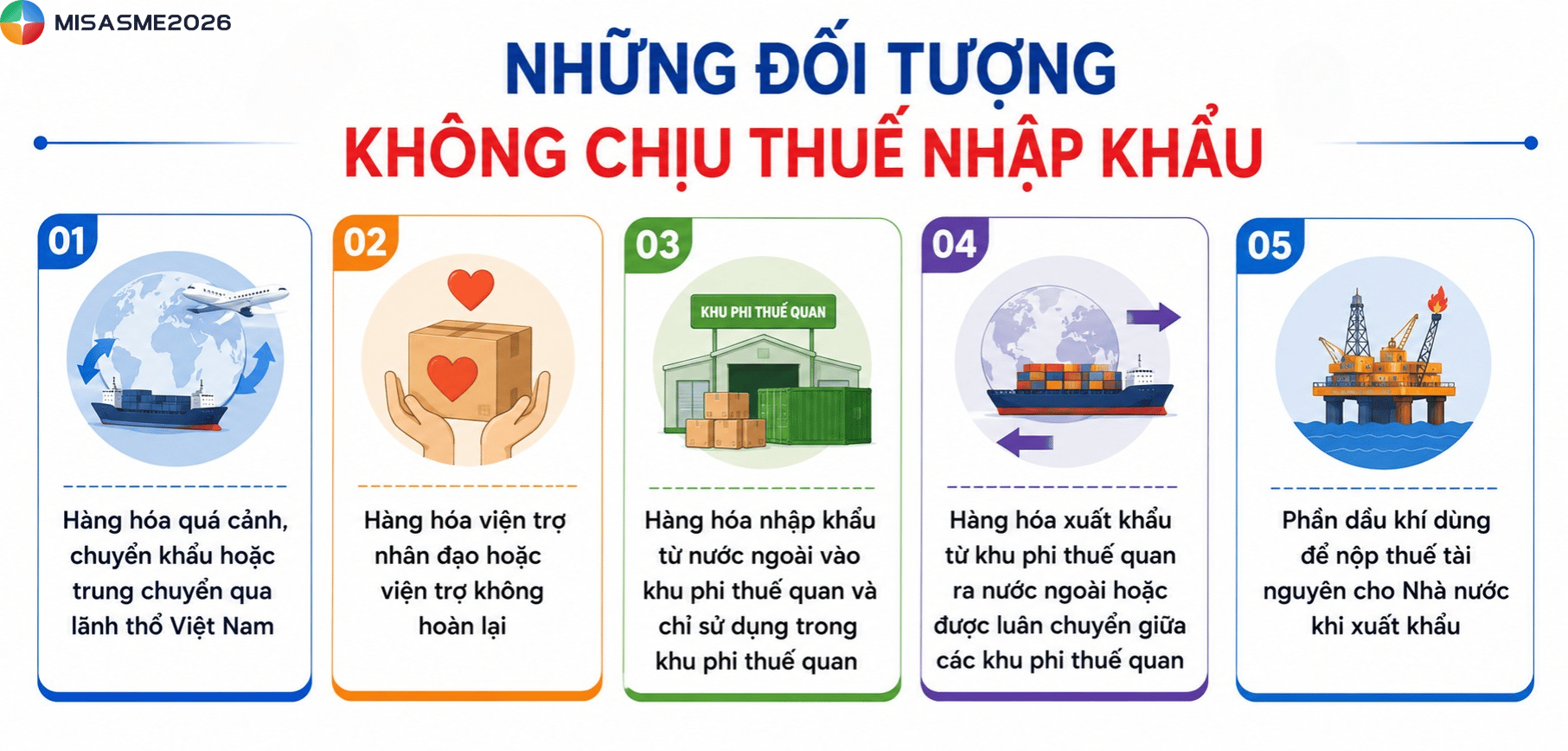

Ngoài ra, tại khoản 4 điều 2 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 quy định một số trường hợp không thuộc đối tượng chịu thuế nhập khẩu, gồm có:

- Hàng hóa quá cảnh, chuyển khẩu hoặc trung chuyển qua lãnh thổ Việt Nam

- Hàng hóa viện trợ nhân đạo hoặc viện trợ không hoàn lại

- Hàng hóa nhập khẩu từ nước ngoài vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan

- Hàng hóa xuất khẩu từ khu phi thuế quan ra nước ngoài hoặc được luân chuyển giữa các khu phi thuế quan

- Phần dầu khí dùng để nộp thuế tài nguyên cho Nhà nước khi xuất khẩu

Lưu ý: Không phải mọi hàng hóa nhập khẩu đều phải nộp thuế. Doanh nghiệp cần xác định đúng đối tượng chịu thuế để thực hiện kê khai và hạch toán chính xác.

2.2 Mức thuế suất thuế nhập khẩu

Theo Điều 10 Luật Thuế xuất khẩu, thuế nhập khẩu năm 2016, thuế suất thuế nhập khẩu được chia thành 03 nhóm sau:

| Loại thuế suất | Đối tượng áp dụng | Đặc điểm |

| Thuế suất ưu đãi (MFN) | Áp dụng đối với hàng hóa nhập khẩu có xuất xứ từ các quốc gia, vùng lãnh thổ thực hiện nguyên tắc đối xử tối huệ quốc (MFN – Most Favored Nation) với Việt Nam. Đồng thời áp dụng cho hàng hóa từ khu phi thuế quan nhập vào thị trường trong nước nếu đáp ứng điều kiện về xuất xứ. | Mức thuế được quy định tại Biểu thuế nhập khẩu ưu đãi do Chính phủ ban hành. |

| Thuế suất ưu đãi đặc biệt | Áp dụng đối với hàng hóa nhập khẩu từ các quốc gia hoặc vùng lãnh thổ đã ký Hiệp định thương mại tự do (FTA) hoặc các thỏa thuận ưu đãi thuế quan với Việt Nam và đáp ứng đầy đủ điều kiện về xuất xứ theo quy định. | Doanh nghiệp có thể được hưởng mức thuế thấp hơn hoặc 0% nếu đáp ứng đầy đủ điều kiện của từng hiệp định. |

| Thuế suất thông thường | Áp dụng đối với hàng hóa nhập khẩu không thuộc diện được hưởng thuế suất ưu đãi hoặc ưu đãi đặc biệt. | Theo quy định, mức thuế suất thông thường bằng 150% thuế suất ưu đãi của mặt hàng tương ứng. Trường hợp thuế suất ưu đãi bằng 0%, Thủ tướng Chính phủ sẽ quyết định mức thuế suất thông thường phù hợp. |

Lưu ý: Để xác định đúng mức thuế suất áp dụng, doanh nghiệp cần căn cứ vào mã HS của hàng hóa, xuất xứ hàng hóa (C/O) và các Hiệp định thương mại mà Việt Nam đang tham gia.

2.3 Thời điểm tính thuế và thời hạn nộp thuế nhập khẩu

Thời điểm tính thuế nhập khẩu

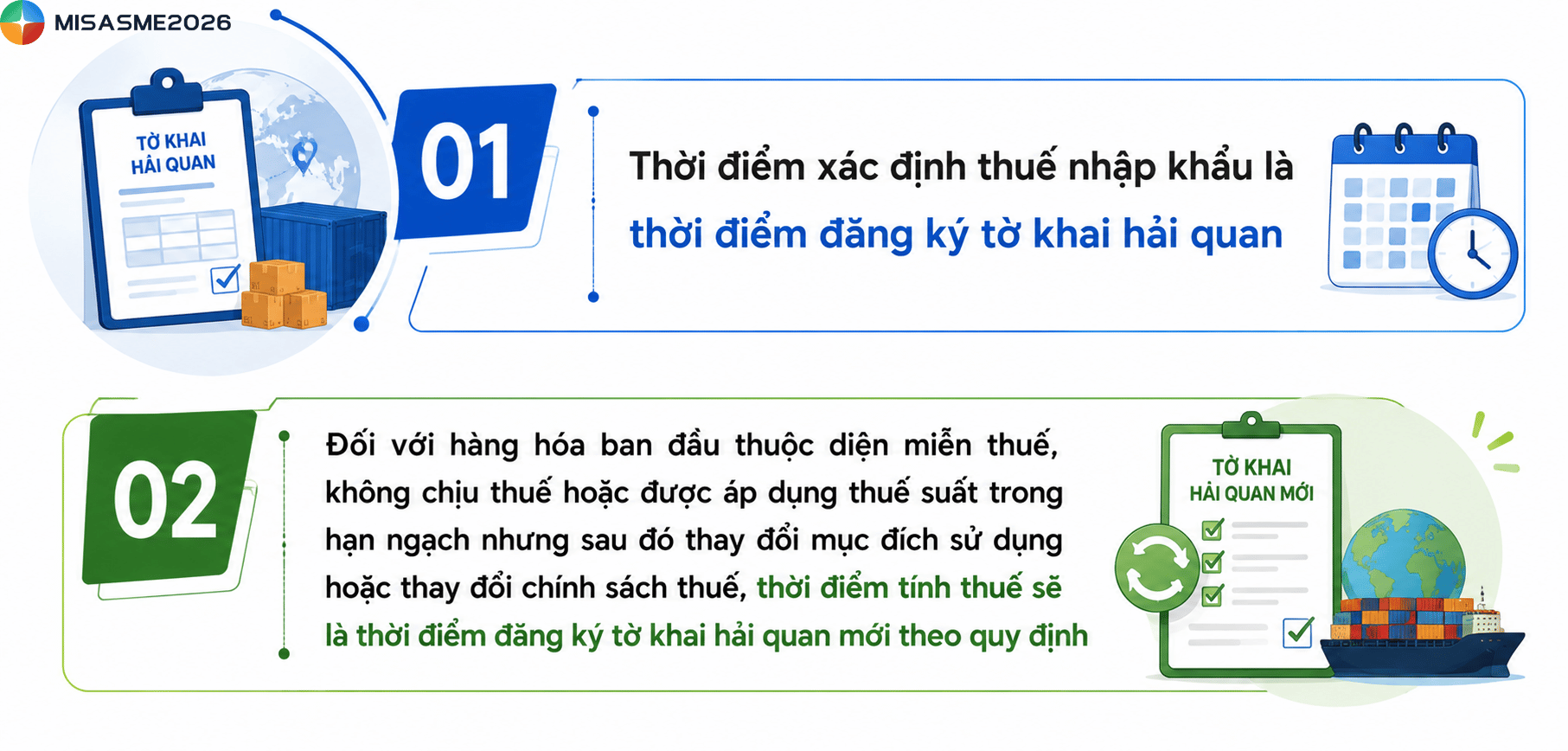

Theo Điều 8 Luật Thuế xuất khẩu, thuế nhập khẩu năm 2016, thời điểm xác định thuế nhập khẩu là thời điểm đăng ký tờ khai hải quan.

Đối với hàng hóa ban đầu thuộc diện miễn thuế, không chịu thuế hoặc được áp dụng thuế suất trong hạn ngạch nhưng sau đó thay đổi mục đích sử dụng hoặc thay đổi chính sách thuế, thời điểm tính thuế sẽ là thời điểm đăng ký tờ khai hải quan mới theo quy định.

Thời hạn nộp thuế nhập khẩu

Theo Điều 9 Luật Thuế xuất khẩu, thuế nhập khẩu năm 2016, người nộp thuế cần lưu ý các mốc thời gian sau:

- Hàng hóa thuộc đối tượng chịu thuế phải nộp thuế trước khi được thông quan hoặc giải phóng hàng theo quy định của Luật Hải quan.

- Trường hợp được tổ chức tín dụng bảo lãnh tiền thuế, doanh nghiệp vẫn được thông quan hàng hóa nhưng phải nộp tiền chậm nộp theo quy định của pháp luật về quản lý thuế. Thời hạn bảo lãnh tối đa là 30 ngày kể từ ngày đăng ký tờ khai hải quan.

- Nếu hết thời hạn bảo lãnh mà doanh nghiệp chưa hoàn thành nghĩa vụ thuế, tổ chức bảo lãnh phải nộp thay toàn bộ số thuế và tiền chậm nộp theo cam kết.

- Đối với doanh nghiệp được áp dụng chế độ ưu tiên trong lĩnh vực hải quan, số thuế của các tờ khai đã được thông quan trong tháng được nộp chậm nhất vào ngày thứ 10 của tháng kế tiếp. Quá thời hạn này, doanh nghiệp phải nộp đủ số thuế còn thiếu và tiền chậm nộp theo quy định của Luật Quản lý thuế.

3. Cách tính thuế nhập khẩu

Theo quy định hiện hành, thuế nhập khẩu được xác định theo từng phương pháp tùy thuộc vào loại hàng hóa và chính sách thuế áp dụng. Có 03 phương pháp tính thuế nhập khẩu phổ biến gồm: tính theo thuế suất tỷ lệ (%), tính theo mức thuế tuyệt đối và tính theo phương pháp hỗn hợp.

3.1 Tính thuế nhập khẩu theo thuế suất tỷ lệ (%)

Đây là phương pháp được áp dụng phổ biến nhất đối với hàng hóa nhập khẩu. Số thuế phải nộp được xác định dựa trên trị giá tính thuế của hàng hóa và mức thuế suất quy định trong Biểu thuế nhập khẩu.

Công thức tính:

Thuế nhập khẩu phải nộp = Số lượng hàng hóa nhập khẩu × Trị giá tính thuế trên mỗi đơn vị × Thuế suất thuế nhập khẩu (%)

Trong đó:

- Số lượng hàng hóa nhập khẩu: Là số lượng thực tế của lô hàng nhập khẩu

- Trị giá tính thuế: Là trị giá hải quan của hàng hóa theo quy định, thông thường là giá CIF (bao gồm giá hàng hóa, phí bảo hiểm và cước vận chuyển đến cửa khẩu nhập đầu tiên)

- Thuế suất thuế nhập khẩu: Là mức thuế áp dụng cho từng mặt hàng theo Biểu thuế nhập khẩu hiện hành.

3.2 Tính thuế nhập khẩu theo mức thuế tuyệt đối

Phương pháp này quy định một mức thuế cố định trên mỗi đơn vị hàng hóa, không phụ thuộc vào trị giá của lô hàng nhập khẩu.

Công thức tính:

Thuế nhập khẩu phải nộp = Số lượng hàng hóa nhập khẩu × Mức thuế tuyệt đối trên mỗi đơn vị hàng hóa

Phương pháp này thường được áp dụng đối với một số mặt hàng đặc thù theo quy định của cơ quan có thẩm quyền.

3.3 Tính thuế nhập khẩu theo phương pháp hỗn hợp

Đối với một số loại hàng hóa, thuế nhập khẩu được xác định theo phương pháp hỗn hợp, tức là kết hợp giữa thuế suất theo tỷ lệ (%) và mức thuế tuyệt đối.

Công thức tính:

Thuế nhập khẩu phải nộp = Thuế tính theo thuế suất tỷ lệ (%) + Thuế tính theo mức thuế tuyệt đối

Trong đó:

- Thuế tính theo tỷ lệ (%) được xác định theo trị giá tính thuế và thuế suất của hàng hóa.

- Thuế tính theo mức tuyệt đối được xác định dựa trên số lượng hàng hóa và mức thuế tuyệt đối áp dụng cho từng đơn vị.

4. Nguyên tắc hạch toán thuế nhập khẩu

Theo Thông tư 99/2025/TT-BTC, Tài khoản 3333 – Thuế xuất khẩu, thuế nhập khẩu được sử dụng để phản ánh số thuế xuất khẩu, thuế nhập khẩu và các khoản phải nộp khác liên quan đến hoạt động xuất nhập khẩu mà doanh nghiệp có nghĩa vụ nộp vào ngân sách nhà nước.

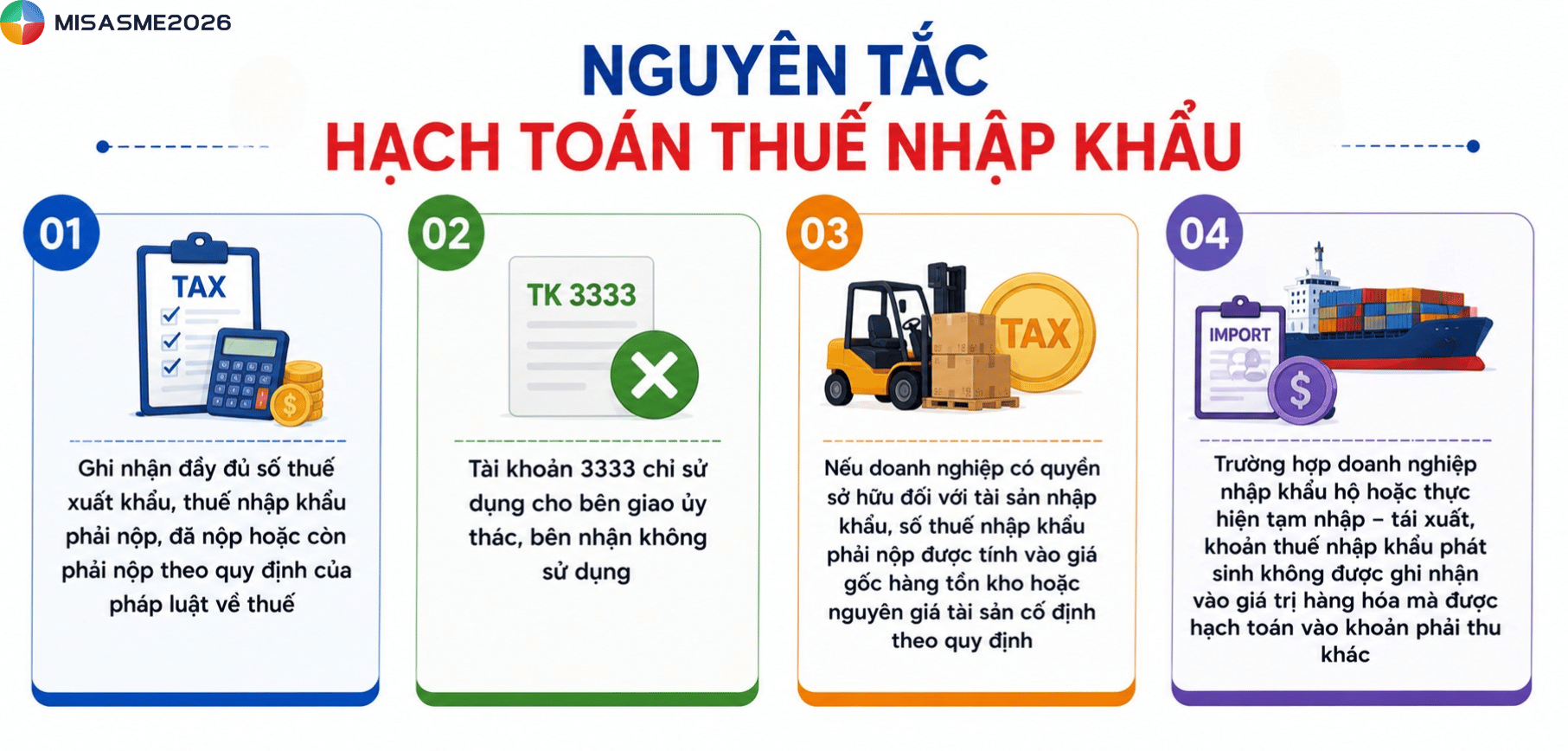

Khi hạch toán thuế nhập khẩu, kế toán cần tuân thủ các nguyên tắc như sau:

- Phản ánh đúng nghĩa vụ thuế: Ghi nhận đầy đủ số thuế xuất khẩu, thuế nhập khẩu phải nộp, đã nộp hoặc còn phải nộp theo quy định của pháp luật về thuế.

- Đối với nhập khẩu ủy thác: Tài khoản 3333 chỉ được sử dụng tại bên giao ủy thác. Bên nhận ủy thác không hạch toán thuế nhập khẩu vào tài khoản này.

- Đối với hàng hóa, nguyên vật liệu và tài sản cố định nhập khẩu: Nếu doanh nghiệp có quyền sở hữu đối với tài sản nhập khẩu, số thuế nhập khẩu phải nộp được tính vào giá gốc hàng tồn kho hoặc nguyên giá tài sản cố định theo quy định.

- Đối với hàng hóa không thuộc quyền sở hữu: Trường hợp doanh nghiệp nhập khẩu hộ hoặc thực hiện tạm nhập – tái xuất, khoản thuế nhập khẩu phát sinh không được ghi nhận vào giá trị hàng hóa mà được hạch toán vào khoản phải thu khác.

Nguyên tắc hạch toán thuế nhập khẩu được hoàn hoặc được giảm

Khi được hoàn hoặc giảm thuế nhập khẩu đã nộp, doanh nghiệp thực hiện hạch toán theo từng trường hợp như sau:

- Hàng hóa nhập khẩu đã xuất bán: Khoản thuế được hoàn được ghi giảm giá vốn hàng bán.

- Hàng hóa nhập khẩu chưa tiêu thụ hoặc được xuất trả: Khoản thuế được hoàn được ghi giảm giá trị hàng tồn kho.

- Tài sản cố định nhập khẩu đang sử dụng hoặc được trả lại: Khoản thuế được hoàn được ghi giảm nguyên giá tài sản cố định.

- Tài sản cố định đã thanh lý hoặc nhượng bán: Khoản thuế được hoàn được ghi giảm chi phí khác.

- Hàng hóa hoặc tài sản doanh nghiệp không có quyền sở hữu (như tạm nhập – tái xuất, gia công hoặc nhập khẩu hộ): Khi được hoàn thuế, doanh nghiệp ghi giảm khoản phải thu khác đã ghi nhận trước đó.

5. Cách hạch toán thuế nhập khẩu theo từng trường hợp

Theo thông tư 99/2025/TT-BTC, việc hạch toán thuế nhập khẩu cần phản ánh đúng nghĩa vụ thuế của doanh nghiệp đối với ngân sách Nhà nước, đồng thời đảm bảo xác chính xác giá trị hàng tồn kho, nguyên giá tài sản cố định và các khoản thuế được hoàn (Nếu có).

Tùy từng nghiệp vụ phát sinh, kế toán thực hiện hạch toán như sau:

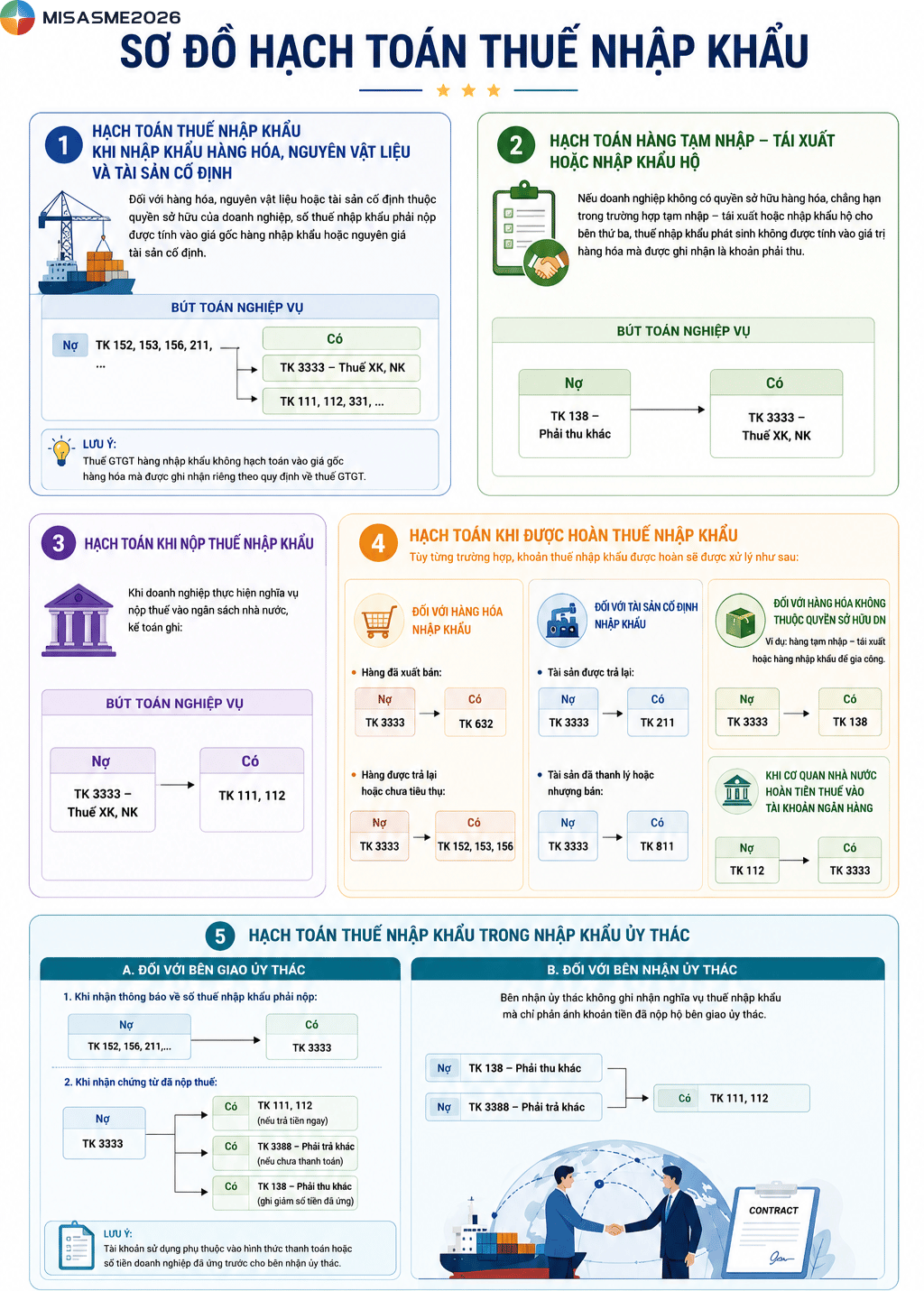

5.1 Hạch toán thuế nhập khẩu khi nhập khẩu hàng hóa, nguyên vật liệu và tài sản cố định

Đối với hàng hóa, nguyên vật liệu hoặc tài sản cố định thuộc quyền sở hữu của doanh nghiệp, số thuế nhập khẩu phải nộp được tính vào giá gốc hàng nhập khẩu hoặc nguyên giá tài sản cố định.

Bút toán nghiệp vụ như sau:

Nợ TK 152, 153, 156, 211,…

Có TK 3333 – Thuế xuất khẩu, thuế nhập khẩu

Có TK 111, 112, 331,…

Lưu ý: Thuế GTGT hàng nhập khẩu không hạch toán vào giá gốc hàng hóa mà được ghi nhận riêng theo quy định về thuế GTGT.

5.2 Hạch toán hàng tạm nhập – tái xuất hoặc nhập khẩu hộ

Nếu doanh nghiệp không có quyền sở hữu hàng hóa, chẳng hạn trong trường hợp tạm nhập – tái xuất hoặc nhập khẩu hộ cho bên thứ ba, thuế nhập khẩu phát sinh không được tính vào giá trị hàng hóa mà được ghi nhận là khoản phải thu.

Bút toán nghiệp vụ như sau:

Nợ TK 138 – Phải thu khác

Có TK 3333 – Thuế xuất khẩu, thuế nhập khẩu

5.3 Hạch toán khi nộp thuế nhập khẩu

Khi doanh nghiệp thực hiện nghĩa vụ nộp thuế vào ngân sách nhà nước, kế toán ghi:

Nợ TK 3333 – Thuế xuất khẩu, thuế nhập khẩu

Có TK 111, 112

5.4 Hạch toán khi được hoàn thuế nhập khẩu

Tùy từng trường hợp, khoản thuế nhập khẩu được hoàn sẽ được xử lý như sau:

Đối với hàng hóa nhập khẩu

Hàng đã xuất bán:

Nợ TK 3333

Có TK 632

Hàng được trả lại hoặc chưa tiêu thụ:

Nợ TK 3333

Có TK 152, 153, 156

Đối với tài sản cố định nhập khẩu

Tài sản được trả lại:

Nợ TK 3333

Có TK 211

Tài sản đã thanh lý hoặc nhượng bán:

Nợ TK 3333

Có TK 811

Đối với hàng hóa không thuộc quyền sở hữu doanh nghiệp

Ví dụ: hàng tạm nhập – tái xuất hoặc hàng nhập khẩu để gia công.

Nợ TK 3333

Có TK 138

Khi cơ quan nhà nước hoàn tiền thuế vào tài khoản ngân hàng:

Nợ TK 112

Có TK 3333

5.5 Hạch toán thuế nhập khẩu trong nhập khẩu ủy thác

Đối với bên giao ủy thác

Khi nhận thông báo về số thuế nhập khẩu phải nộp:

Nợ TK 152, 156, 211,…

Có TK 3333

Khi nhận chứng từ đã nộp thuế:

Nợ TK 3333

Có TK 111, 112

Có TK 3388

Có TK 138

Tài khoản sử dụng phụ thuộc vào hình thức thanh toán hoặc số tiền doanh nghiệp đã ứng trước cho bên nhận ủy thác.

Đối với bên nhận ủy thác

Bên nhận ủy thác không ghi nhận nghĩa vụ thuế nhập khẩu mà chỉ phản ánh khoản tiền đã nộp hộ bên giao ủy thác.

Nợ TK 138 – Phải thu khác

Nợ TK 3388 – Phải trả khác

Có TK 111, 112

Chỉ riêng nghiệp vụ hạch toán thuế nhập khẩu đã có nhiều trường hợp xử lý khác nhau tùy theo mục đích nhập khẩu, quyền sở hữu hàng hóa hay hình thức ủy thác. Khi doanh nghiệp phát sinh hàng chục hoặc hàng trăm tờ khai mỗi tháng, việc quản lý bằng Excel hoặc nhập liệu thủ công rất dễ dẫn đến nhầm lẫn giữa giá vốn, thuế và các tài khoản kế toán.

Nhờ chuẩn hóa quy trình và tự động hóa nhiều nghiệp vụ, kế toán có thể giảm thời gian nhập liệu, hạn chế sai sót khi hạch toán và chủ động hơn trong việc kiểm soát số liệu ngay từ đầu.

👉 Trải nghiệm miễn phí để khám phá cách phần mềm kế toán MISA xử lý nghiệp vụ xuất nhập khẩu nhanh hơn và chính xác hơn.

6. Ví dụ minh họa về cách hạch toán thuế nhập khẩu

Công ty A nhập khẩu một lô hàng hóa để kinh doanh với các thông tin sau:

- Giá mua theo điều kiện CIF: 1.000.000.000 đồng

- Thuế suất thuế nhập khẩu: 10%

- Thuế suất thuế GTGT hàng nhập khẩu: 10%

- Doanh nghiệp chưa thanh toán cho nhà cung cấp.

- Thuế nhập khẩu và thuế GTGT được nộp bằng chuyển khoản ngân hàng.

Bước 1. Xác định số thuế phải nộp

Giá trị hàng nhập khẩu (giá CIF): 1.000.000.000 đồng

Thuế nhập khẩu phải nộp:

1.000.000.000 × 10% = 100.000.000 đồng

Căn cứ tính thuế GTGT hàng nhập khẩu:

1.000.000.000 + 100.000.000 = 1.100.000.000 đồng

Thuế GTGT hàng nhập khẩu:

1.100.000.000 × 10% = 110.000.000 đồng

Bước 2. Ghi nhận giá trị hàng nhập khẩu và thuế nhập khẩu

Nợ TK 156: 1.100.000.000

Có TK 331: 1.000.000.000

Có TK 3333: 100.000.000

Bước 3. Ghi nhận thuế GTGT hàng nhập khẩu được khấu trừ

Nợ TK 1331: 110.000.000

Có TK 33312: 110.000.000

Bước 4. Nộp thuế nhập khẩu và thuế GTGT

Khi doanh nghiệp nộp thuế vào ngân sách nhà nước:

Nợ TK 3333: 100.000.000

Nợ TK 33312: 110.000.000

Có TK 112: 210.000.000

Kết luận

Việc hạch toán thuế nhập khẩu đúng quy định giúp doanh nghiệp phản ánh chính xác giá trị tài sản, chi phí và nghĩa vụ thuế trên báo cáo tài chính. Mỗi tháng, kế toán không chỉ hạch toán thuế nhập khẩu mà còn phải xử lý hàng trăm chứng từ mua hàng, hóa đơn, công nợ, giá vốn và nhiều nghĩa vụ thuế khác. Khi mọi dữ liệu đều được xử lý thủ công trên nhiều file khác nhau, chỉ một sai sót nhỏ cũng có thể khiến kế toán mất nhiều giờ đối chiếu và điều chỉnh số liệu.

Đó là lý do hơn 350.000 doanh nghiệp đã lựa chọn phần mềm kế toán MISA để tự động hóa quy trình kế toán và quản lý tài chính. Giải pháp MISA mang đến giúp doanh nghiệp:

- Giảm đến 80% thời gian nhập liệu nhờ AI hỗ trợ hạch toán chứng từ.

- Chủ động kiểm soát hóa đơn và phát hiện rủi ro trước khi kê khai thuế.

- Đồng bộ dữ liệu với ngân hàng, hóa đơn điện tử và các phân hệ liên quan, hạn chế nhập liệu nhiều lần.

- Quản lý hàng tồn kho, giá vốn, công nợ, doanh thu và dòng tiền trên một nền tảng thống nhất.

- Theo dõi hơn 200 báo cáo tài chính và báo cáo quản trị được cập nhật theo thời gian thực

- Đáp ứng chế độ kế toán theo Thông tư 99/2025, Thông tư 58/2026 và Thông tư 133/2016, giúp doanh nghiệp yên tâm vận hành và tuân thủ quy định hiện hành

Đăng ký dùng thử miễn phí 15 ngày để trải nghiệm cách MISA giúp kế toán giảm thời gian xử lý nghiệp vụ, hạn chế sai sót và chủ động hơn trong mọi kỳ kế toán.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/