Ngày 17/6/2026, Cục Thuế đã ban hành Công văn số 4026/CT-CS, trả lời Thuế tỉnh Khánh Hòa về việc chuyển lỗ và bù trừ thu nhập chịu thuế đối với doanh nghiệp bất động sản. Đây là nội dung được rất nhiều doanh nghiệp quan tâm sau khi Nghị định 320/2025/NĐ-CP chính thức có hiệu lực. Cùng tìm hiểu chi tiết ngay sau đây.

1. Căn cứ pháp lý

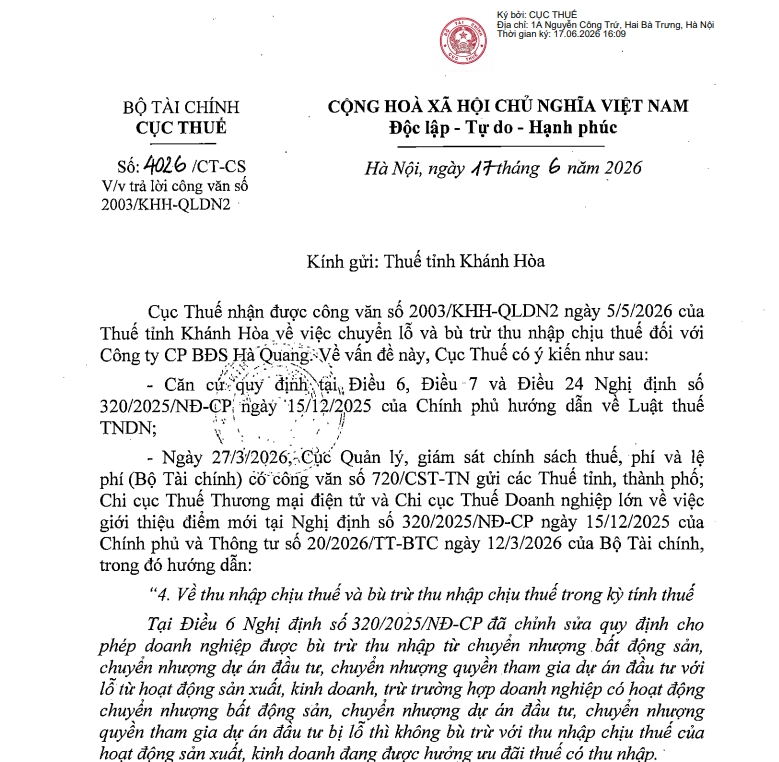

Cơ quan thuế đã dẫn chiếu đến các quy định pháp lý quan trọng:

- Điều 6, Điều 7 và Điều 24 Nghị định số 320/2025/NĐ-CP ngày 15/12/2025 của Chính phủ hướng dẫn về Luật Thuế TNDN.

- Công văn số 720/CST-TN ngày 27/3/2026 của Cục Quản lý, giám sát chính sách thuế, phí và lệ phí (Bộ Tài chính), giới thiệu các điểm mới tại Nghị định 320/2025/NĐ-CP và Thông tư số 20/2026/TT-BTC ngày 12/3/2026.

Theo đó, các quy định mới tập trung làm rõ việc bù trừ lãi, lỗ và chuyển lỗ đối với hoạt động chuyển nhượng bất động sản, dự án đầu tư.

2. Quy định về bù trừ thu nhập chịu thuế

Căn cứ Điều 6 Nghị định 320/2025/NĐ-CP, quy định được chỉnh sửa theo hướng:

- Doanh nghiệp được bù trừ thu nhập từ chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư với lỗ từ hoạt động sản xuất, kinh doanh.

- Trường hợp ngoại lệ: Nếu các hoạt động chuyển nhượng nêu trên bị lỗ thì không được bù trừ với thu nhập chịu thuế của hoạt động sản xuất, kinh doanh đang được hưởng ưu đãi thuế có thu nhập.

Đây là điểm linh hoạt giúp doanh nghiệp tối ưu nghĩa vụ thuế, nhưng vẫn bảo vệ tính minh bạch của các hoạt động đang hưởng ưu đãi.

3. Quy định về xác định lỗ và chuyển lỗ

Theo Điều 7 Nghị định 320/2025/NĐ-CP đã bỏ quy định: Lỗ từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư nếu còn lỗ sẽ được chuyển sang năm sau vào thu nhập tính thuế của chính hoạt động đó.

Đồng thời, do có thay đổi về quy định bù trừ lãi, lỗ tại Điều 6, nên Khoản 4 Điều 25 đã bổ sung quy định chuyển tiếp quan trọng. Cụ thể:

- Doanh nghiệp có số lỗ phát sinh trước thời điểm Nghị định có hiệu lực (bao gồm cả số lỗ từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư) nhưng vẫn còn trong thời hạn chuyển lỗ thì tiếp tục được chuyển lỗ theo quy định mới cho thời gian còn lại.

- Số lỗ từ các hoạt động chuyển nhượng nêu trên của các kỳ trước sẽ không được chuyển vào lãi từ hoạt động sản xuất, kinh doanh đang được hưởng ưu đãi thuế.

Tải xuống đầy đủ Công văn 4026/CT-CS tại đây

Kết Luận

Công văn số 4026/CT-CS đã làm rõ hai thay đổi lớn mà Nghị định 320/2025/NĐ-CP mang lại:

- Cho phép bù trừ thu nhập từ chuyển nhượng BĐS/dự án đầu tư với lỗ từ hoạt động SXKD (trừ trường hợp đặc biệt đang hưởng ưu đãi thuế).

- Bổ sung quy định chuyển tiếp về chuyển lỗ cho các khoản lỗ phát sinh trước thời điểm Nghị định có hiệu lực.

Cục Thuế đề nghị Thuế tỉnh Khánh Hòa căn cứ vào quy định pháp luật về thuế TNDN và tình hình thực tế của doanh nghiệp để hướng dẫn thực hiện đúng quy định. Đây là hướng dẫn thiết thực giúp doanh nghiệp bất động sản tối ưu nghĩa vụ thuế đúng pháp luật

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/