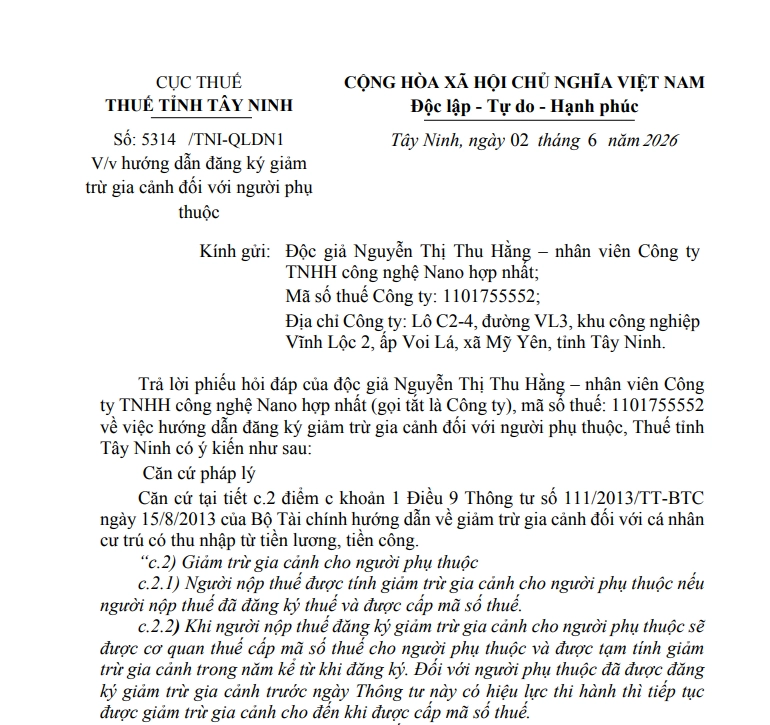

Ngày 02/6/2026, Thuế tỉnh Tây Ninh đã ban hành Công văn số 5314/TNI-QLDN1, trả lời độc giả Nguyễn Thị Thu Hằng – nhân viên Công ty TNHH Công nghệ Nano Hợp Nhất về việc hướng dẫn đăng ký giảm trừ gia cảnh đối với người phụ thuộc. Đây là vướng mắc phổ biến của nhiều người lao động và doanh nghiệp.

Cùng phần mềm kế toán MISA SME tìm hiểu nôi dung chính của Công văn ngay sau đây.

1. Căn cứ pháp lý của công văn

Cơ quan thuế đã dẫn chiếu đến các quy định pháp lý quan trọng:

- Tiết c.2 điểm c khoản 1 Điều 9 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính, hướng dẫn về giảm trừ gia cảnh đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công.

- Điểm a khoản 4 Điều 25 Thông tư số 86/2024/TT-BTC ngày 23/12/2024 của Bộ Tài chính, quy định về đăng ký thuế.

Theo đó, các quy định tập trung làm rõ thủ tục đăng ký và nguyên tắc tính giảm trừ gia cảnh cho người phụ thuộc.

2. Quy định về giảm trừ gia cảnh cho người phụ thuộc (Thông tư 111/2013/TT-BTC)

Căn cứ tiết c.2 điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, việc giảm trừ gia cảnh cho người phụ thuộc tuân theo các nguyên tắc:

- Người nộp thuế được tính giảm trừ cho người phụ thuộc nếu đã đăng ký thuế và được cấp mã số thuế.

- Khi đăng ký, cơ quan thuế sẽ cấp mã số thuế cho người phụ thuộc và được tạm tính giảm trừ trong năm kể từ khi đăng ký.

- Trường hợp chưa tính giảm trừ trong năm tính thuế thì được tính giảm trừ kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi thực hiện quyết toán thuế và có đăng ký.

- Nguyên tắc quan trọng: Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. Nếu nhiều người nộp thuế có chung người phụ thuộc thì phải tự thỏa thuận để đăng ký cho một người.

3. Quy định về đăng ký thuế cho người phụ thuộc (Thông tư 86/2024/TT-BTC)

Căn cứ điểm a khoản 4 Điều 25 Thông tư 86/2024/TT-BTC:

- Cơ quan chi trả thu nhập có trách nhiệm tổng hợp thông tin thay đổi của cá nhân vào Tờ khai đăng ký thuế mẫu số 05-ĐK-TH-TCT.

- Thông tin thay đổi của người phụ thuộc được tổng hợp vào Tờ khai đăng ký thuế mẫu số 20-ĐK-TH-TCT ban hành kèm theo Thông tư này, gửi cơ quan thuế quản lý trực tiếp cơ quan chi trả thu nhập.

4. Trường hợp cụ thể của Công ty TNHH Công nghệ Nano Hợp Nhất

Tại Công văn số 5314/TNI-QLDN1, Thuế tỉnh Tây Ninh hướng dẫn cụ thể:

- Trường hợp Công ty đăng ký, thay đổi thông tin người phụ thuộc theo ủy quyền của người lao động thì thực hiện tổng hợp thông tin vào Mẫu số 20-ĐK-TH-TCT (kèm theo Thông tư 86/2024/TT-BTC) gửi cơ quan thuế quản lý trực tiếp.

- Việc đăng ký/thay đổi thông tin người phụ thuộc là thủ tục về đăng ký thuế; còn việc tính giảm trừ gia cảnh thực hiện theo tiết c.2 điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC.

- Lưu ý: Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế.

Cơ quan thuế đề nghị Công ty căn cứ hồ sơ thực tế, thời điểm đăng ký/thay đổi người phụ thuộc, chứng từ chi trả thu nhập và các quy định pháp luật nêu trên để thực hiện.

Tải xuống đầy đủ Công văn 5314/TNI-QLDN1 tại đây

Kết luận

Công văn số 5314/TNI-QLDN1 đã làm rõ hai nội dung cốt lõi cho người nộp thuế và doanh nghiệp:

- Thủ tục đăng ký/thay đổi thông tin người phụ thuộc thực hiện theo Mẫu số 20-ĐK-TH-TCT (Thông tư 86/2024/TT-BTC) gửi cơ quan thuế quản lý trực tiếp.

- Việc tính giảm trừ gia cảnh thực hiện theo Thông tư 111/2013/TT-BTC, với nguyên tắc mỗi người phụ thuộc chỉ được giảm trừ một lần vào một người nộp thuế.

Đây là hướng dẫn thiết thực giúp người lao động và doanh nghiệp thực hiện đúng thủ tục đăng ký giảm trừ gia cảnh, đảm bảo quyền lợi về thuế TNCN.

Lưu ý: Nội dung bài viết được biên soạn dựa trên quy định pháp luật hiện hành tại thời điểm đăng tải, nhằm mục đích cung cấp thông tin tham khảo, không thay thế hoàn toàn tư vấn pháp lý, thuế hoặc kế toán chuyên biệt cho từng trường hợp cụ thể. Do quy định pháp luật có thể thay đổi hoặc áp dụng khác nhau tùy tình huống thực tế, MISA khuyến nghị người đọc đối chiếu văn bản pháp luật gốc (MISA có đính kèm căn cứ pháp lý gốc ở trên bài viết) hoặc liên hệ cơ quan thuế/chuyên gia tư vấn trước khi áp dụng. MISA không chịu trách nhiệm đối với thiệt hại phát sinh từ việc áp dụng thông tin trong bài viết mà không có sự xác minh phù hợp.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/