Trong bối cảnh chuyển đổi số, hoạt động kinh doanh phần mềm ngày càng phổ biến, kéo theo nhiều vướng mắc về chính sách thuế. Một trong những câu hỏi được doanh nghiệp quan tâm là bán phần mềm có chịu thuế GTGT không. Bài viết dưới đây phần mềm kế toán MISA SME sẽ cung cấp nhưng thông tin tổng quát theo quy định mới nhất, giúp doanh nghiệp hiểu rõ nghĩa vụ thuế và tránh rủi ro khi kê khai.

🎁 Tải miễn phí trọn bộ file cẩm nang hướng dẫn thuế GTGT cho DN

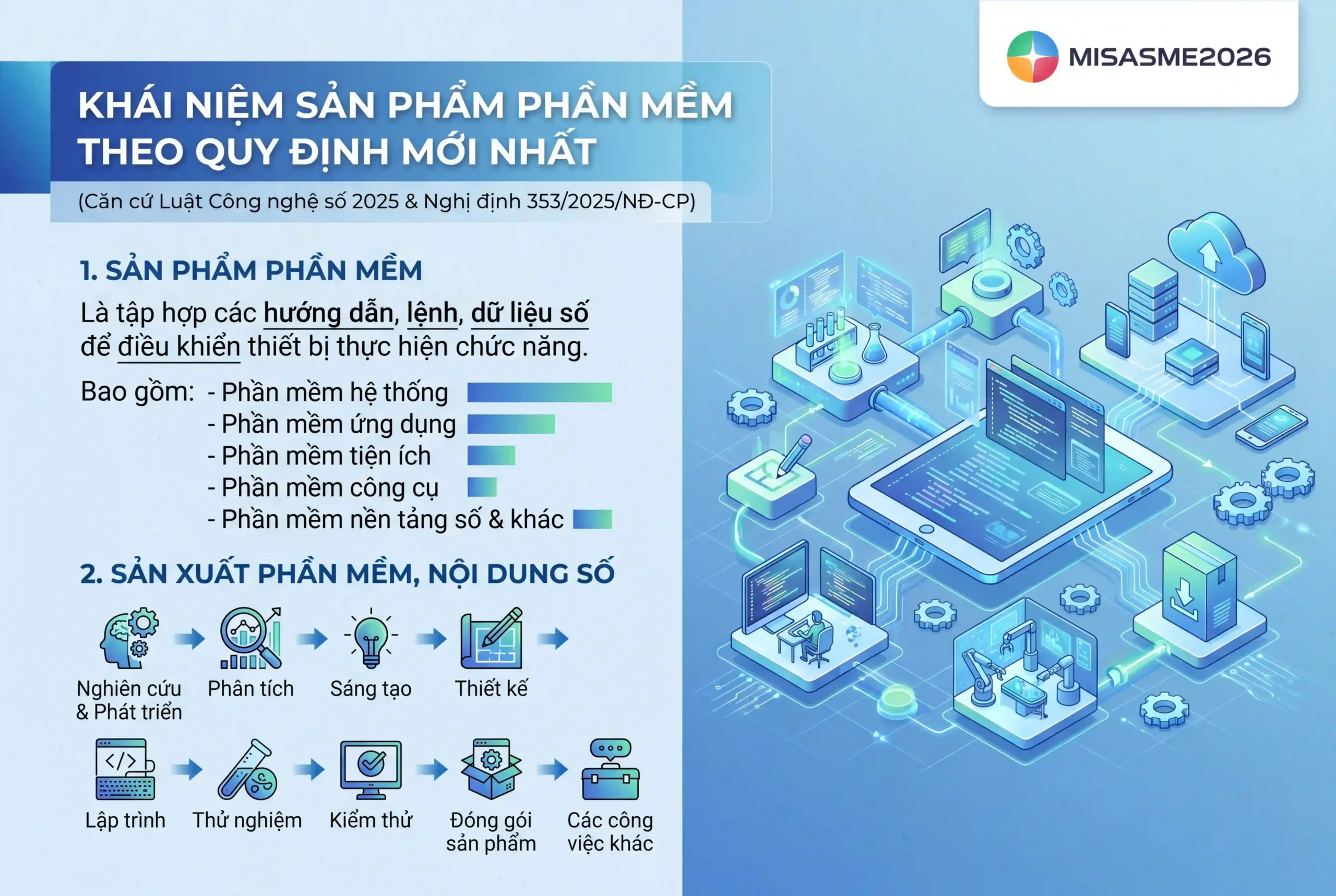

1. Khái niệm sản phẩm phần mềm theo quy định mới nhất

Căn cứ tại khoản 2 Điều 13 Luật Cồng nghệ số 2025 (Luật số 71/2025/QH15) quy định như sau:

Sản phẩm phần mềm là tập hợp các hướng dẫn, lệnh, dữ liệu số được thiết kế để điều khiển thiết bị công nghệ số thực hiện chức năng nhất định, bao gồm: phần mềm hệ thống; phần mềm ứng dụng; phần mềm tiện ích; phần mềm công cụ; phần mềm nền tảng số và các phần mềm khác

Đồng thời theo điểm b, khoản 1 Điều 4 Nghị định 353/2025/NĐ-CP (hướng dẫn thi hành luật, có hiệu lực từ 01/01/2026), khái niệm “sản xuất phần mềm” được quy định cụ thể như sau:

Sản xuất sản phẩm phần mềm, nội dung số là việc thực hiện một hoặc một số công việc gồm: nghiên cứu và phát triển, phân tích, sáng tạo, thiết kế, lập trình, thử nghiệm, kiểm thử, đóng gói sản phẩm phần mềm, nội dung số và các công việc khác để sản xuất ra sản phẩm phần mềm, nội dung số.

Theo đó, hoạt động sản xuất phần mềm không chỉ bao gồm việc lập trình mà còn bao gồm toàn bộ quy trình nghiên cứu, phát triển và hoàn thiện sản phẩm trước khi đưa vào sử dụng hoặc kinh doanh.

2. Căn cứ pháp lý mới nhất về thuế GTGT đối với phần mềm

Hiện nay, chính sách thuế GTGT đối với sản phẩm phần mềm và dịch vụ phần mềm được quy định, hướng dẫn tại các văn bản pháp lý quan trọng sau:

- Luật Thuế giá trị gia tăng số 48/2024/QH15 (có hiệu lực từ ngày 01/7/2025), quy định các đối tượng không chịu thuế GTGT, trong đó có sản phẩm phần mềm và dịch vụ phần mềm theo quy định pháp luật.

- Nghị định 181/2025/NĐ-CP hướng dẫn thi hành Luật Thuế GTGT, quy định chi tiết việc xác định đối tượng không chịu thuế, kê khai và xử lý thuế GTGT đối với hoạt động công nghệ thông tin, phần mềm.

- Luật Công nghệ số 2025 và Nghị định 353/2025/NĐ-CP, bổ sung quy định về khái niệm sản phẩm phần mềm, hoạt động sản xuất sản phẩm phần mềm và nội dung số từ ngày 01/01/2026.

- Các thông tư, công văn hướng dẫn của Bộ Tài chính và cơ quan thuế liên quan đến việc xác định doanh thu không chịu thuế GTGT, điều kiện khấu trừ thuế đầu vào và kê khai thuế đối với doanh nghiệp hoạt động trong lĩnh vực phần mềm.

3. Bán phần mềm có chịu thuế GTGT không?

Theo khoản 21 Điều 5 Luật Thuế GTGT 2024, quy định về đối tượng không chịu thuế như sau:

Đối tượng không chịu thuế

…

21. Chuyển giao công nghệ theo quy định của Luật Chuyển giao công nghệ; chuyển nhượng quyền sở hữu trí tuệ theo quy định của Luật Sở hữu trí tuệ; sản phẩm phần mềm và dịch vụ phần mềm theo quy định của pháp luật.

…

Như vậy, doanh nghiệp thực hiện hoạt động bán sản phẩm phần mềm hoặc cung cấp dịch vụ phần mềm sẽ không phải kê khai, tính nộp thuế GTGT đối với doanh thu từ các hoạt động này.

Tuy nhiên, doanh nghiệp cần xác định đúng tính chất giao dịch và bảo đảm sản phẩm, dịch vụ đáp ứng điều kiện theo quy định pháp luật về công nghệ thông tin và công nghệ số để được áp dụng chính sách không chịu thuế GTGT.

4. Kinh doanh sản phẩm phần mềm, dịch vụ phần mềm có được khấu trừ thuế GTGT đầu vào không?

Theo khoản 27 Điều 5 Luật Thuế giá trị gia tăng năm 2024, cơ sở kinh doanh hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT thì không được khấu trừ, không được hoàn thuế GTGT đầu vào, trừ trường hợp áp dụng thuế suất 0% theo quy định tại Điều 9 của Luật này.

Đối tượng không chịu thuế

…

27. Cơ sở kinh doanh hàng hóa, dịch vụ không chịu thuế giá trị gia tăng quy định tại Điều này không được khấu trừ, không được hoàn thuế giá trị gia tăng đầu vào, trừ trường hợp được áp dụng mức thuế suất 0% quy định tại khoản 1 Điều 9 của Luật này.

…

Căn cứ quy định trên, hoạt động kinh doanh sản phẩm phần mềm và dịch vụ phần mềm thuộc đối tượng không chịu thuế GTGT thì doanh nghiệp sẽ không được khấu trừ thuế GTGT đầu vào phát sinh liên quan đến hoạt động này.

Tuy nhiên, trường hợp doanh nghiệp cung cấp dịch vụ phần mềm đáp ứng điều kiện áp dụng thuế suất GTGT 0% theo quy định đối với dịch vụ xuất khẩu thì vẫn được khấu trừ và hoàn thuế GTGT đầu vào theo quy định pháp luật hiện hành.

Do đó, kế toán doanh nghiệp cần xác định đúng tính chất hoạt động, đối tượng khách hàng và điều kiện áp dụng thuế suất để thực hiện kê khai, khấu trừ thuế GTGT phù hợp, hạn chế rủi ro khi thanh tra, kiểm tra thuế.

5. Một số câu hỏi liên quan về thuế GTGT đối với phần mềm

Kết luận

Có thể thấy, theo quy định mới nhất, phần mềm có chịu thuế GTGT không phụ thuộc vào việc xác định đúng bản chất giao dịch. Phần lớn các hoạt động sản xuất, kinh doanh và cung cấp dịch vụ phần mềm đều thuộc đối tượng không chịu thuế GTGT, tuy nhiên doanh nghiệp cần đặc biệt lưu ý các trường hợp ngoại lệ để tránh sai sót khi kê khai.

Để quản lý thuế, doanh thu và chi phí phần mềm hiệu quả, doanh nghiệp có thể sử dụng phần mềm kế toán chuyên dụng như MISA SME với các tính năng nổi bật:

- Tự động hạch toán và kê khai thuế GTGT theo đúng quy định mới nhất

- Cập nhật kịp thời các chính sách thuế và biểu mẫu theo pháp luật hiện hành

- Quản lý doanh thu, chi phí theo từng hợp đồng phần mềm

- Kết nối hóa đơn điện tử, ngân hàng và các hệ thống liên quan

- Lập báo cáo tài chính và báo cáo thuế nhanh chóng, chính xác

Việc ứng dụng công nghệ vào quản trị tài chính không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn nâng cao hiệu quả vận hành trong bối cảnh chuyển đổi số hiện nay.

Đăng ký sử dụng miễn phí phần mềm tại đây:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/