Quy định về kê khai thuế GTGT vãng lai ngoại tỉnh đã có nhiều thay đổi đáng kể, đặc biệt đối với hoạt động xây dựng, chuyển nhượng bất động sản và bán hàng tại tỉnh khác trụ sở chính. Bài viết dưới đây phần mềm kế toán MISA SME sẽ tổng hợp khung pháp lý mới nhất, bao gồm cả các điều chỉnh theo Thông tư 40/2025/TT-BTC và bối cảnh sáp nhập đơn vị hành chính cấp tỉnh từ 01/7/2025, giúp kế toán doanh nghiệp thực hiện đúng nghĩa vụ thuế, tránh sai sót và rủi ro bị xử phạt.

1. Thuế GTGT vãng lai ngoại tỉnh là gì?

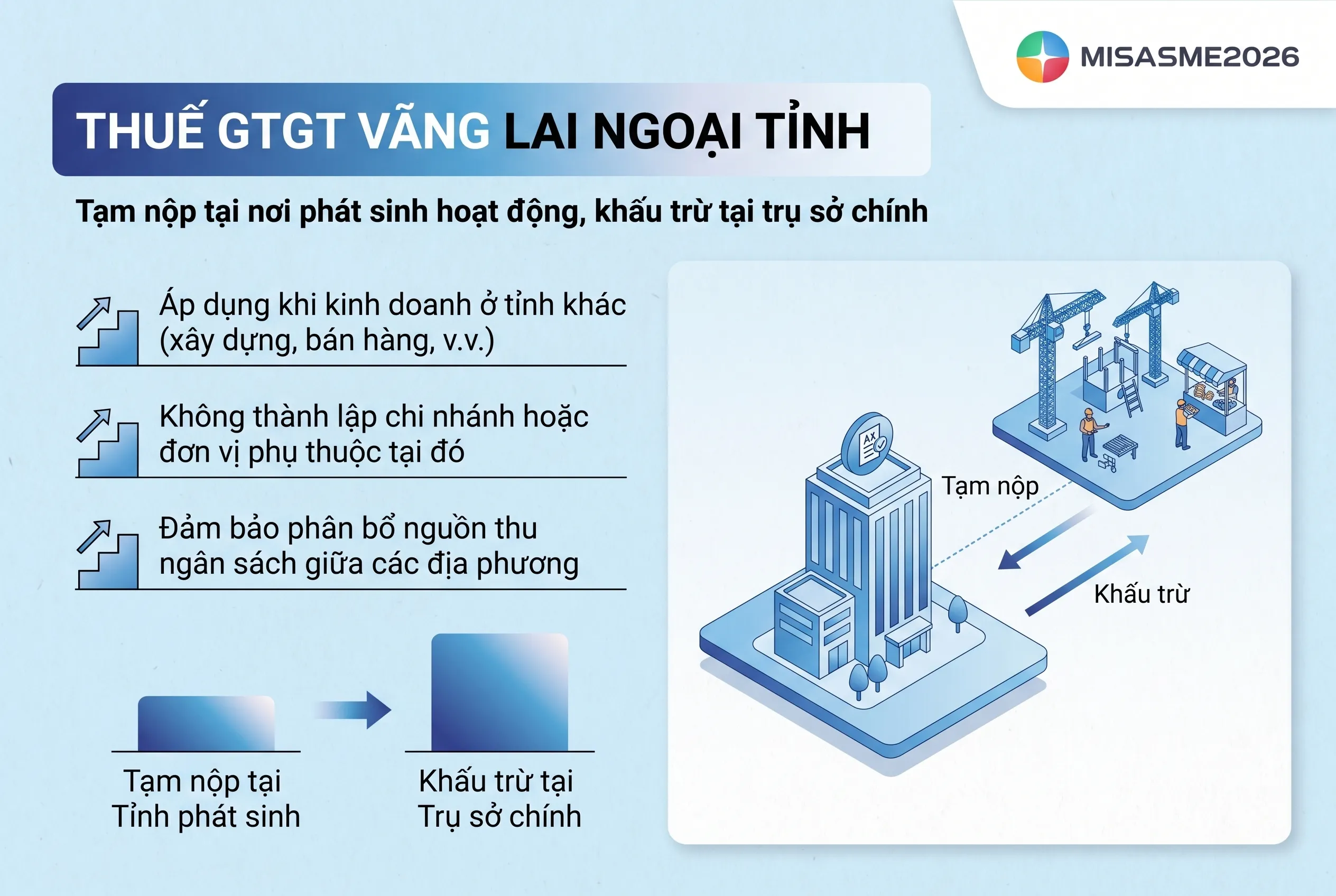

Thuế GTGT vãng lai ngoại tỉnh (VAT vãng lai) là số thuế GTGT tạm nộp cho ngân sách tỉnh nơi phát sinh hoạt động xây dựng, lắp đặt, bán hàng, chuyển nhượng bất động sản trong trường hợp doanh nghiệp không thành lập đơn vị trực thuộc tại tỉnh đó, và số thuế tạm nộp đó sẽ được khấu trừ trên tờ khai tại trụ sở chính.

Khác với kê khai GTGT thông thường tại nơi đặt trụ sở chính, thuế vãng lai áp dụng khi doanh nghiệp thực hiện sản xuất, xây dựng, lắp đặt hoặc bán hàng ở tỉnh khác, nhưng không thành lập chi nhánh hoặc đơn vị phụ thuộc tại đó. Quy định này nhằm bảo đảm nguồn thu ngân sách được phân bổ hợp lý giữa các địa phương phát sinh doanh thu thực tế.

2. Căn cứ pháp lý mới nhất áp dụng năm 2026

Doanh nghiệp cần lưu ý hệ thống văn bản pháp lý điều chỉnh hiện hành, bao gồm:

- Luật Quản lý thuế số 38/2019/QH14, đã được sửa đổi, bổ sung bởi Luật số 56/2024/QH15, có hiệu lực từ ngày 01/01/2025.

- Nghị định 126/2020/NĐ-CP của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế.

- Thông tư 80/2021/TT-BTC hướng dẫn thi hành Luật Quản lý thuế (có hiệu lực từ 01/01/2022).

- Thông tư 40/2025/TT-BTC có hiệu lực từ 01/7/2025, sửa đổi một số quy định liên quan đến phân cấp quản lý thuế theo mô hình chính quyền địa phương hai cấp và cập nhật cơ quan tiếp nhận hồ sơ thuế.

- Luật Thuế GTGT 2024 và các văn bản hướng dẫn áp dụng từ 01/7/2025.

- Nghị quyết số 202/2025/QH15 ngày 12/6/2025 của Quốc hội về việc sắp xếp các đơn vị hành chính cấp tỉnh.

3. Đối tượng phải kê khai thuế GTGT vãng lai ngoại tỉnh theo Thông tư 80

Theo Thông tư 80/2021/TT-BTC, doanh nghiệp áp dụng phân bổ thuế GTGT đối với các hoạt động sau:

- Kinh doanh xổ số điện toán

- Chuyển nhượng bất động sản (Trừ trường hợp chuyển nhượng bất động sản dự án đầu tư cơ sở hạ tầng, nhà chuyển nhượng kể cả có tiền ứng trước của khách hàng theo tiến độ)

- Xây dựng về hệ thống ngành kinh tế quốc dân luật chuyên ngành theo quy định của Pháp luật.

- Nhà máy thủy điện có địa điểm thuộc nhiều tỉnh thành

- Các đơn vị phụ thuộc, địa điểm kinh doanh là cơ sở sản xuất (gồm cả gia công, lắp ráp) trừ khai thuế GTGT tại nơi có nhà máy sản xuất điện.

4. Cách tính thuế GTGT vãng lai

Theo Điều 13 Thông tư 80/2021/TT-BTC, thuế GTGT vãng lai được tính theo từng trường hợp như sau:

4.1. Đối với hoạt động kinh doanh xổ số điện toán

Số thuế giá trị gia tăng phải nộp cho từng tỉnh nơi có hoạt động kinh doanh xổ số điện toán bằng (=) số thuế giá trị gia tăng phải nộp của hoạt động kinh doanh xổ số điện toán nhân (x) với tỷ lệ (%) doanh thu bán vé thực tế từ hoạt động kinh doanh xổ số điện toán tại từng tỉnh trên tổng doanh thu bán vé thực tế của người nộp thuế.

| Số thuế GTGT phải nộp | = | Số thuế GTGT phải nộp của hoạt động kinh doanh xổ số điện toán x Tỷ lệ (%) doanh thu bán vé thực tế từ kinh doanh xổ số điện toán tại từng tỉnh |

| Tổng doanh thu bán vé thực tế của người nộp thuế |

Doanh thu bán vé thực tế từ hoạt động kinh doanh xổ số điện toán được xác định như sau:

- Trường hợp phương thức phân phối vé xổ số điện toán thông qua thiết bị đầu cuối: Doanh thu từ hoạt động kinh doanh xổ số điện toán phát sinh từ các thiết bị đầu cuối đăng ký bán vé xổ số điện toán trong địa giới hành chính từng tỉnh theo hợp đồng đại lý xổ số đã ký với công ty xổ số điện toán hoặc các cửa hàng, điểm bán vé do người nộp thuế thiết lập trên địa bàn.

- Trường hợp phương thức phân phối vé xổ số điện toán thông qua điện thoại và internet: Doanh thu được xác định tại từng tỉnh nơi khách hàng đăng ký tham gia dự thưởng khi mở tài khoản dự thưởng theo quy định của pháp luật về kinh doanh xổ số điện toán.

4.2. Đối với hoạt động chuyển nhượng bất động sản

Số thuế giá trị gia tăng phải nộp cho từng tỉnh của hoạt động chuyển nhượng bất động sản bằng (=) doanh thu chưa có thuế giá trị gia tăng đối với hoạt động chuyển nhượng bất động sản tại từng tỉnh nhân (x) với 1%.

| Số thuế GTGT phải nộp | = | Doanh thu chưa có thuế GTGT đối với hoạt động chuyển nhượng bất động sản tại từng tỉnh | x | 1% |

4.3. Đối với hoạt động xây dựng:

Số thuế giá trị gia tăng phải nộp cho từng tỉnh của hoạt động xây dựng bằng (=) doanh thu chưa có thuế giá trị gia tăng đối với hoạt động xây dựng tại từng tỉnh nhân (x) với 1%.

| Số thuế GTGT phải nộp | = | Doanh thu chưa có thuế GTGT đối với hoạt động xây dựng tại từng tỉnh | x | 1% |

Doanh thu chưa có thuế giá trị gia tăng được xác định theo hợp đồng đối với các công trình, hạng mục công trình xây dựng.

Trường hợp công trình, hạng mục công trình xây dựng liên quan tới nhiều tỉnh mà không xác định được doanh thu của công trình tại từng tỉnh thì sau khi xác định tỷ lệ 1% trên doanh thu của công trình, hạng mục công trình xây dựng, người nộp thuế căn cứ vào tỷ lệ (%) giá trị đầu tư của công trình tại từng tỉnh trên tổng giá trị đầu tư để xác định số thuế giá trị gia tăng phải nộp cho từng tỉnh.

4.4. Đối với đơn vị phụ thuộc, địa điểm kinh doanh là cơ sở sản xuất

Trường hợp 1: Trường hợp số thuế phải nộp tại các tỉnh không vượt quá số thuế tại trụ sở chính

| Số thuế GTGT phải nộp | = | Doanh thu theo giá chưa có thuế GTGT | x | 2% (đối với hàng hóa chịu thuế suất GTGT 10%) |

Hoặc:

| Số thuế GTGT phải nộp | = | Doanh thu theo giá chưa có thuế GTGT | x | 1% (đối với hàng hóa chịu thuế suất GTGT 5%) |

Trường hợp 2: Trường hợp số thuế phải nộp tại các tỉnh vượt quá số thuế tại trụ sở chính

| Số thuế GTGT phải nộp | = | Số thuế GTGT phải nộp tại trụ sở chính nhân x Tỷ lệ (%) doanh thu theo giá chưa có thuế GTGT của sản phẩm sản xuất ra tại từng tỉnh |

| Tổng doanh thu theo giá chưa có thuế GTGT của sản phẩm sản xuất ra của người nộp thuế |

4.5. Đối với nhà máy thủy điện nằm trên nhiều tỉnh

Công thức tính số thuế GTGT phân bổ phải nộp đối với nhà máy thủy điện nằm trên nhiều tỉnh như sau:

| Số thuế GTGT phải nộp | = | Số thuế GTGT phải nộp của nhà máy thủy điện nhân x Tỷ lệ (%) giá trị đầu tư của phần nhà máy thủy điện nằm trên địa giới hành chính từng tỉnh |

| Tổng giá trị đầu tư của nhà máy thủy điện |

5. Kê khai thuế GTGT vãng lai ngoại tỉnh

5.1. Mẫu tờ khai kê khai thuế GTGT vãng lai ngoại tỉnh

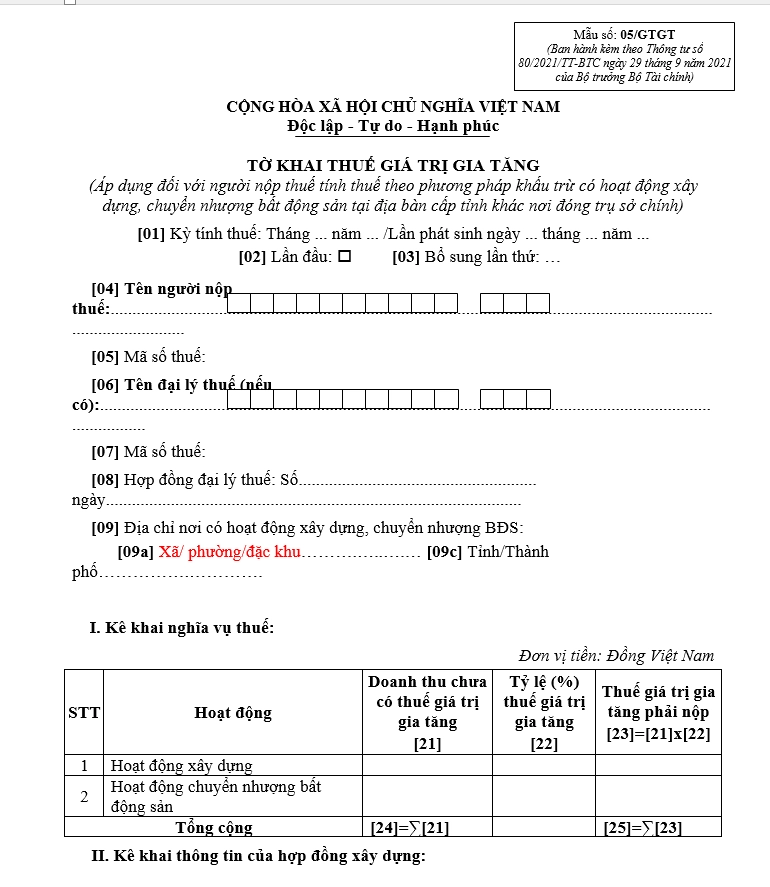

Mẫu tờ khai thuế giá trị gia tăng áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động xây dựng, chuyển nhượng bất động sản tại địa bàn cấp tỉnh khác nơi đóng trụ sở chính mới nhất năm 2026 là mẫu số 05/GTGT được ban hành tại Phụ lục I Nghị định 373/2025/NĐ-CP.

Tải xuống: Mẫu 05/GTGT mới nhất

5.2. Hướng dẫn kê khai tờ khai thuế GTGT vãng lai ngoại tỉnh

Phần thông tin chung của tờ khai:

- Chỉ tiêu [01] Kỳ tính thuế: Ghi ngày phát sinh nghĩa vụ thuế (ngày lập hóa đơn thanh toán khối lượng công trình, hạng mục công trình hoàn thành hoặc ngày phát sinh chuyển nhượng bất động sản).

- Chỉ tiêu [02], [03] Lần đầu/Bổ sung lần thứ: Đánh dấu “x” vào ô “Lần đầu” nếu khai lần đầu. Nếu khai bổ sung, đánh dấu “x” vào ô “Bổ sung” và ghi số lần khai bổ sung.

- Chỉ tiêu [04] đến [08]: Ghi đầy đủ thông tin của người nộp thuế bao gồm tên, mã số thuế, địa chỉ trụ sở chính, quận/huyện, tỉnh/thành phố, điện thoại, email.

- Chỉ tiêu [09] Địa chỉ nơi có hoạt động xây dựng, chuyển nhượng bất động sản khác tỉnh: Khai thông tin địa chỉ nơi có hoạt động xây dựng, chuyển nhượng bất động sản khác tỉnh với nơi người nộp thuế đóng trụ sở chính. Trường hợp có nhiều hoạt động đóng trên nhiều huyện (quận) nhưng cơ quan thuế quản lý các hoạt động này là Cục Thuế hoặc Chi cục Thuế khu vực thì chọn 1 huyện (quận) trong các huyện (quận) nơi có hoạt động để kê khai vào chỉ tiêu này.

- Chỉ tiêu [10], [11] Đại lý thuế (nếu có): Ghi tên, mã số thuế của đại lý thuế và thông tin hợp đồng đại lý.

Mục I: Số thuế GTGT phải nộp ngân sách nhà nước

Ghi vào chỉ tiêu [21] “Doanh thu chưa có thuế giá trị gia tăng”, tỷ lệ tính thuế 1% và thuế GTGT phải nộp tương ứng với dòng “Hoạt động xây dựng” hoặc “Hoạt động chuyển nhượng bất động sản” theo thực tế phát sinh:

- Chỉ tiêu [21] – Hoạt động xây dựng: Ghi doanh thu chưa có thuế GTGT của hoạt động xây dựng, lắp đặt phát sinh trong kỳ.

- Chỉ tiêu [22] – Tỷ lệ %: Ghi tỷ lệ 1%.

- Chỉ tiêu [23] – Thuế GTGT phải nộp: [23]=[21]×[22].

- Chỉ tiêu [24] – Hoạt động chuyển nhượng bất động sản: Ghi doanh thu chưa có thuế GTGT của hoạt động chuyển nhượng bất động sản phát sinh trong kỳ.

- Chỉ tiêu [25] – Tỷ lệ %: Ghi tỷ lệ 1%.

- Chỉ tiêu [26] – Thuế GTGT phải nộp: [26]=[24]×[25].

- Chỉ tiêu [27] Tổng cộng: [27]=[23]+[26].

Mục II: Thông tin về hợp đồng xây dựng (kê khai chi tiết)

Khai thông tin liên quan đến hợp đồng xây dựng gồm: số hợp đồng, ngày hợp đồng, tên chủ đầu tư, mã số thuế của chủ đầu tư (nếu có), địa chỉ nơi có công trình, tổng giá trị hợp đồng (chưa có thuế GTGT).

Người nộp thuế chỉ kê khai lần đầu khi hợp đồng được ký kết hoặc khai bổ sung, thay đổi khi phát sinh thay đổi hợp đồng, giá trị hợp đồng:

| Cột | Nội dung kê khai |

|---|---|

| STT | Số thứ tự hợp đồng |

| Số hợp đồng | Số hiệu hợp đồng ký với chủ đầu tư |

| Ngày hợp đồng | Ngày ký kết hợp đồng |

| Tên chủ đầu tư | Tên đầy đủ của chủ đầu tư theo đăng ký kinh doanh |

| Mã số thuế của chủ đầu tư | Mã số thuế (nếu có) |

| Địa chỉ nơi có công trình | Số nhà, đường phố / Phường, xã / Quận, huyện / Tỉnh, TP |

| Tổng giá trị hợp đồng (chưa có thuế GTGT) | Tổng giá trị hợp đồng chưa bao gồm thuế GTGT |

Phần xác nhận và ký:

Sau khi hoàn tất kê khai, người nộp thuế ghi rõ câu cam đoan: “Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về số liệu đã khai”, ghi ngày tháng năm lập tờ khai, người nộp thuế hoặc đại diện hợp pháp ký, ghi rõ họ tên, chức vụ và đóng dấu (hoặc ký điện tử khi nộp qua eTax). Nếu có sử dụng dịch vụ đại lý thuế thì nhân viên đại lý thuế ghi rõ họ tên, số chứng chỉ hành nghề.

6. Quy trình kê khai và nộp thuế GTGT vãng lai ngoại tỉnh

6.1. Các bước thực hiện

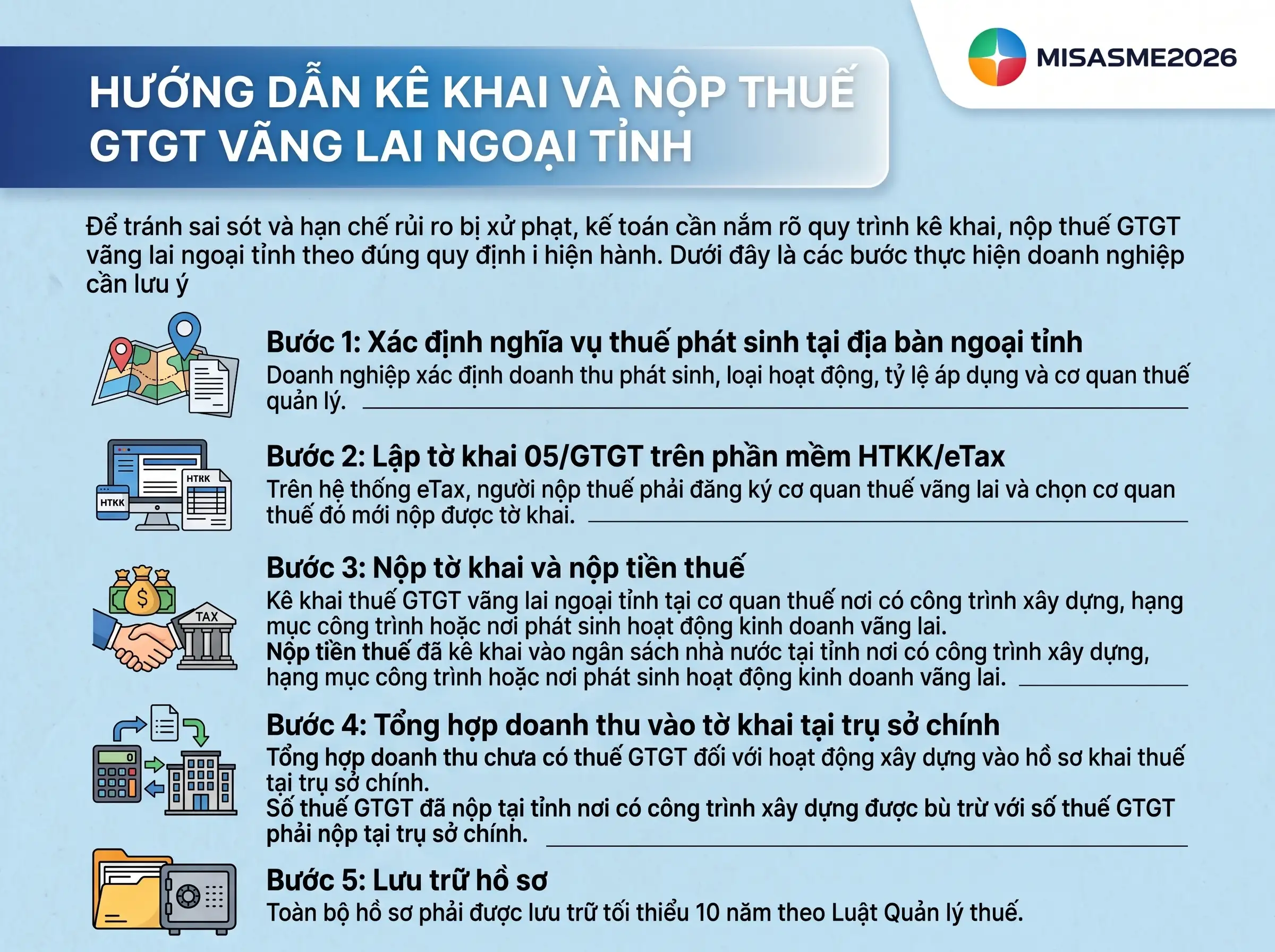

Bước 1: Xác định nghĩa vụ thuế phát sinh tại địa bàn ngoại tỉnh

Doanh nghiệp xác định doanh thu phát sinh, loại hoạt động, tỷ lệ áp dụng và cơ quan thuế quản lý.

Bước 2: Lập tờ khai 05/GTGT trên phần mềm HTKK/eTax

Trên hệ thống eTax, người nộp thuế phải đăng ký cơ quan thuế vãng lai và chọn cơ quan thuế đó mới nộp được tờ khai.

Bước 3: Nộp tờ khai và nộp tiền thuế

Người nộp thuế thực hiện kê khai thuế GTGT vãng lai ngoại tỉnh tại cơ quan thuế nơi có công trình xây dựng, hạng mục công trình hoặc nơi phát sinh hoạt động kinh doanh vãng lai.

Sau khi kê khai, người nộp thuế nộp tiền thuế đã kê khai vào ngân sách nhà nước tại tỉnh nơi có công trình xây dựng, hạng mục công trình hoặc nơi phát sinh hoạt động kinh doanh vãng lai.

Bước 4: Tổng hợp doanh thu vào tờ khai tại trụ sở chính

Người nộp thuế phải tổng hợp doanh thu chưa có thuế giá trị gia tăng đối với hoạt động xây dựng vào hồ sơ khai thuế tại trụ sở chính để xác định số thuế phải nộp cho toàn bộ hoạt động sản xuất kinh doanh tại trụ sở chính.

Số thuế giá trị gia tăng đã nộp tại tỉnh nơi có công trình xây dựng được bù trừ với số thuế giá trị gia tăng phải nộp tại trụ sở chính.

Bước 5: Lưu trữ hồ sơ

Toàn bộ hồ sơ phải được lưu trữ tối thiểu 10 năm theo Luật Quản lý thuế.

6.2. Thời hạn kê khai và nộp thuế

Tùy theo hình thức kê khai theo từng lần phát sinh hay kê khai theo tháng/quý, thời hạn thực hiện nghĩa vụ thuế sẽ được áp dụng khác nhau theo quy định của Luật Quản lý thuế hiện hành. Cụ thể:

- Thời hạn nộp hồ sơ khai thuế theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày thứ 10, kể từ ngày phát sinh nghĩa vụ thuế.

- Trường hợp khai theo tháng/quý: theo thời hạn chung của Luật Quản lý thuế.

- Hạn nộp tờ khai cũng đồng thời là hạn nộp tiền thuế.

Kết luận và khuyến nghị

Việc kê khai thuế GTGT vãng lai ngoại tỉnh theo Thông tư 80/2021/TT-BTC đã trở nên đơn giản hơn so với Thông tư 156/2013/TT-BTC trước đây, đặc biệt với cơ chế tự bù trừ thuế đã nộp và việc bãi bỏ kê khai vãng lai đối với hoạt động bán hàng thông thường. Doanh nghiệp nên cân nhắc giải pháp sau để giảm thiểu rủi ro: chuẩn hóa quy trình kế toán nội bộ, đào tạo cập nhật văn bản pháp luật định kỳ, đồng thời ứng dụng các phần mềm kế toán chuyên nghiệp để tự động hóa quy trình kê khai, nộp thuế và đối chiếu số liệu.

Phần mềm kế toán MISA SME là giải pháp toàn diện được hàng trăm nghìn doanh nghiệp tin dùng, với các tính năng nổi bật hỗ trợ kế toán doanh nghiệp xử lý hiệu quả nghiệp vụ kê khai thuế GTGT vãng lai ngoại tỉnh và các nghiệp vụ kế toán khác:

- Xem báo cáo điều hành mọi lúc mọi nơi: Giám đốc, kế toán trưởng có thể theo dõi tình hình tài chính ngay trên di động, kịp thời ra quyết định điều hành doanh nghiệp.

- Kết nối ngân hàng điện tử: Kết nối với ngân hàng để chuyển tiền, đối chiếu sổ phụ, nắm bắt số dư theo thời gian thực giúp tiết kiệm thời gian, công sức trong việc nộp thuế và đối soát.

- Kết nối với hơn 100 đối tác: Liên thông với các hệ thống hóa đơn điện tử, chữ ký số, bán hàng, nhân sự, email, SMS… giảm thiểu nhập liệu chồng chéo, sai lệch dữ liệu.

- Tự động nhập liệu: Tự động nhập liệu hóa đơn mua hàng, bán hàng, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập liệu, tránh sai sót.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/