Tiền tăng ca là khoản thu nhập phổ biến đối với nhiều người lao động, đặc biệt trong các giai đoạn cao điểm sản xuất, kinh doanh. Tuy nhiên, không ít người vẫn băn khoăn liệu tiền tăng ca có tính thuế TNCN không và khoản thu nhập này được miễn thuế trong trường hợp nào. Với những thay đổi đáng chú ý của Luật Thuế thu nhập cá nhân 2025, quy định về thuế đối với tiền làm thêm giờ cũng có nhiều điểm mới cần lưu ý. Hãy cùng tìm hiểu chi tiết trong bài viết dưới đây của phần mềm kế toán MISA SME để nắm rõ cách áp dụng và tính thuế đúng quy định.

1. Tiền tăng ca có tính thuế TNCN không?

Theo khoản 8 Điều 4 Luật Thuế thu nhập cá nhân 2025, tiền lương làm việc ban đêm, làm thêm giờ và tiền lương, tiền công trả cho những ngày chưa nghỉ phép theo quy định của pháp luật thuộc nhóm thu nhập được miễn thuế TNCN.

Bên cạnh đó, khoản 1 và khoản 2 Điều 29 của Luật quy định Luật Thuế thu nhập cá nhân 2025 có hiệu lực từ ngày 01/07/2026. Tuy nhiên, các quy định liên quan đến thu nhập từ kinh doanh, tiền lương, tiền công của cá nhân cư trú được áp dụng ngay từ kỳ tính thuế năm 2026.

Điều 29. Hiệu lực thi hành

1. Luật này có hiệu lực thi hành từ ngày 01 tháng 7 năm 2026, trừ trường hợp quy định tại khoản 2 Điều này.

2. Các quy định liên quan đến thu nhập từ kinh doanh, từ tiền lương, tiền công của cá nhân cư trú áp dụng từ kỳ tính thuế năm 2026.

Như vậy, đối với cá nhân cư trú, từ kỳ tính thuế năm 2026, khoản thu nhập phát sinh từ làm thêm giờ, làm việc ban đêm sẽ được miễn thuế thu nhập cá nhân theo quy định mới.

Đối với cá nhân không cư trú, chính sách miễn thuế này chỉ được áp dụng kể từ thời điểm Luật Thuế thu nhập cá nhân 2025 chính thức có hiệu lực, tức ngày 01/07/2026.

Do đó, trong giai đoạn từ 01/01/2026 đến hết ngày 30/06/2026, cá nhân không cư trú vẫn thực hiện theo quy định tại khoản 9 Điều 4 Luật Thuế thu nhập cá nhân 2007. Theo đó, chỉ phần tiền lương làm thêm giờ, làm việc ban đêm được trả cao hơn so với tiền lương làm việc ban ngày hoặc làm việc trong giờ theo quy định mới được miễn thuế TNCN; phần tiền lương tương ứng với mức trả của giờ làm việc bình thường vẫn thuộc diện chịu thuế.

2. Cách tính thuế TNCN phải nộp khi có tiền tăng ca

Mặc dù từ năm 2026, thu nhập từ tăng ca của cá nhân cư trú được miễn thuế TNCN, nhưng khoản miễn thuế này vẫn cần được xác định chính xác khi tính thu nhập chịu thuế từ tiền lương, tiền công. Do đó, người lao động cần hiểu rõ cách tính thuế TNCN để kê khai và quyết toán thuế đúng quy định. Dưới đây là công thức và các bước tính thuế TNCN mới nhất áp dụng từ năm 2026.

Công thức tính thuế thu nhập cá nhân phải nộp

Đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công, thuế TNCN được xác định theo biểu thuế lũy tiến từng phần. Công thức tính như sau:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

Trong đó:

- Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

- Thu nhập chịu thuế = Tổng thu nhập từ tiền lương, tiền công – Các khoản thu nhập được miễn thuế

Các khoản giảm trừ khi tính thuế TNCN

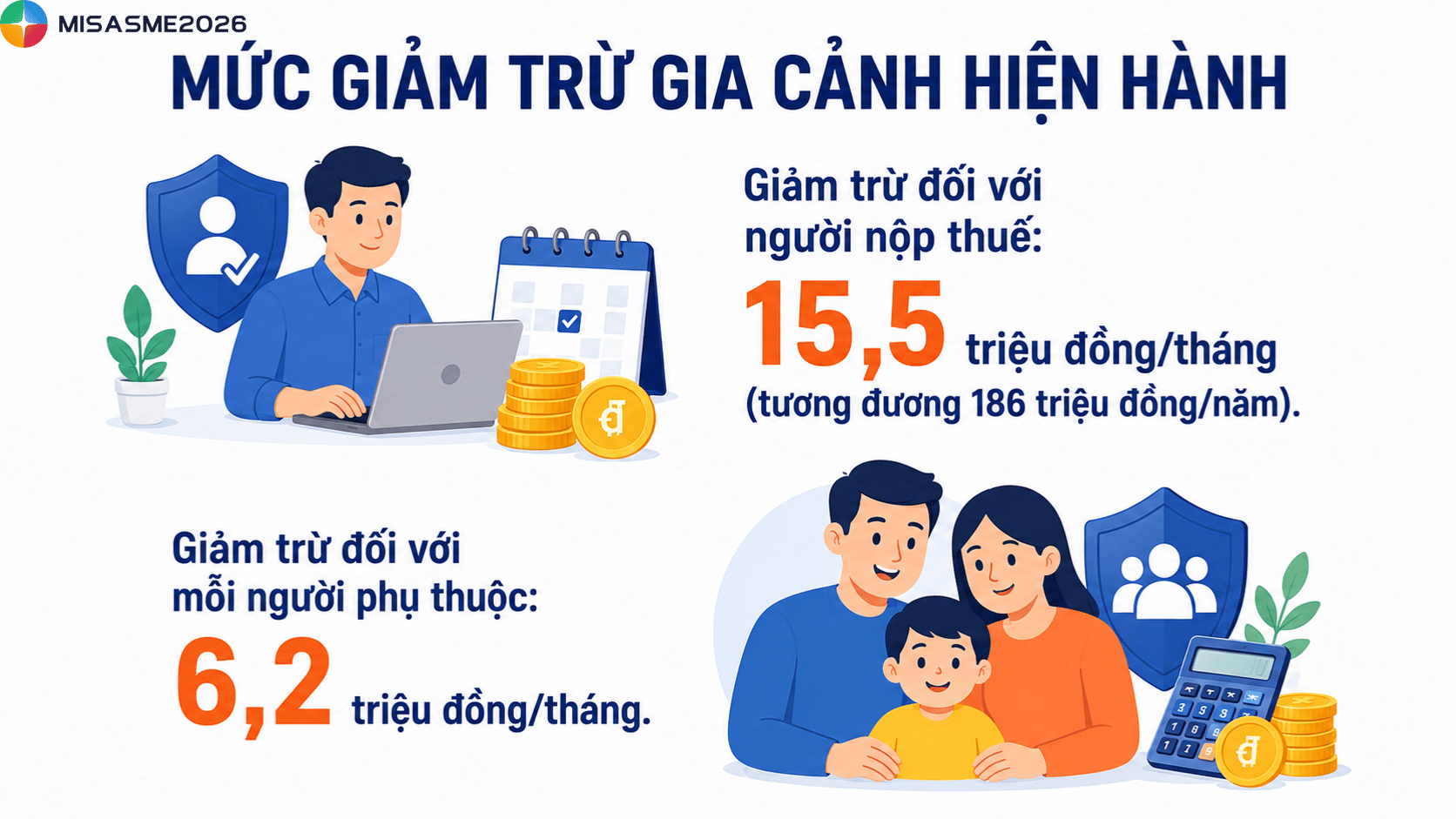

Theo Nghị quyết số 110/2025/UBTVQH15, mức giảm trừ gia cảnh được điều chỉnh và áp dụng từ kỳ tính thuế năm 2026 như sau:

- Giảm trừ đối với người nộp thuế: 15,5 triệu đồng/tháng (tương đương 186 triệu đồng/năm).

- Giảm trừ đối với mỗi người phụ thuộc: 6,2 triệu đồng/tháng.

Ngoài giảm trừ gia cảnh, người lao động còn được trừ các khoản bảo hiểm bắt buộc, khoản đóng góp vào quỹ hưu trí tự nguyện và các khoản giảm trừ khác theo quy định của pháp luật thuế hiện hành.

Biểu thuế lũy tiến từng phần áp dụng từ năm 2026

Theo Luật Thuế thu nhập cá nhân (sửa đổi) được Quốc hội thông qua tại Kỳ họp thứ 10, Quốc hội khóa XV, biểu thuế lũy tiến từng phần được rút gọn từ 7 bậc xuống còn 5 bậc thuế, đồng thời mở rộng khoảng cách giữa các bậc thu nhập. Quy định này áp dụng từ kỳ tính thuế năm 2026.

| Bậc thuế | Thu nhập tính thuế/tháng | Thuế suất |

|---|---|---|

| Bậc 1 | Đến 10 triệu đồng | 5% |

| Bậc 2 | Trên 10 đến 30 triệu đồng | 10% |

| Bậc 3 | Trên 30 đến 60 triệu đồng | 20% |

| Bậc 4 | Trên 60 đến 100 triệu đồng | 30% |

| Bậc 5 | Trên 100 triệu đồng | 35% |

Như vậy, sau khi xác định tổng thu nhập, loại trừ các khoản được miễn thuế (bao gồm khoản thu nhập từ tăng ca được miễn theo quy định), đồng thời trừ các khoản giảm trừ hợp lệ, người lao động sẽ áp dụng biểu thuế lũy tiến từng phần nêu trên để tính số thuế TNCN phải nộp.

3. Giải đáp một số thắc mắc

Câu hỏi: Tiền làm thêm vượt 200 giờ/năm có được miễn thuế TNCN không?

Trả lời: Theo quy định hiện hành, phần thu nhập từ làm thêm giờ được trả cao hơn so với tiền lương của giờ làm việc bình thường được miễn thuế TNCN nếu việc làm thêm đáp ứng giới hạn thời gian làm thêm theo quy định của Bộ luật Lao động.

Do đó, trường hợp người lao động làm thêm vượt quá 200 giờ/năm sẽ không thuộc diện được miễn thuế TNCN đối với phần thu nhập tăng thêm. Tuy nhiên, một số ngành nghề, lĩnh vực và công việc đặc thù được phép tổ chức làm thêm tối đa 300 giờ/năm theo khoản 3 Điều 107 Bộ luật Lao động 2019 vẫn được áp dụng chính sách miễn thuế theo quy định.

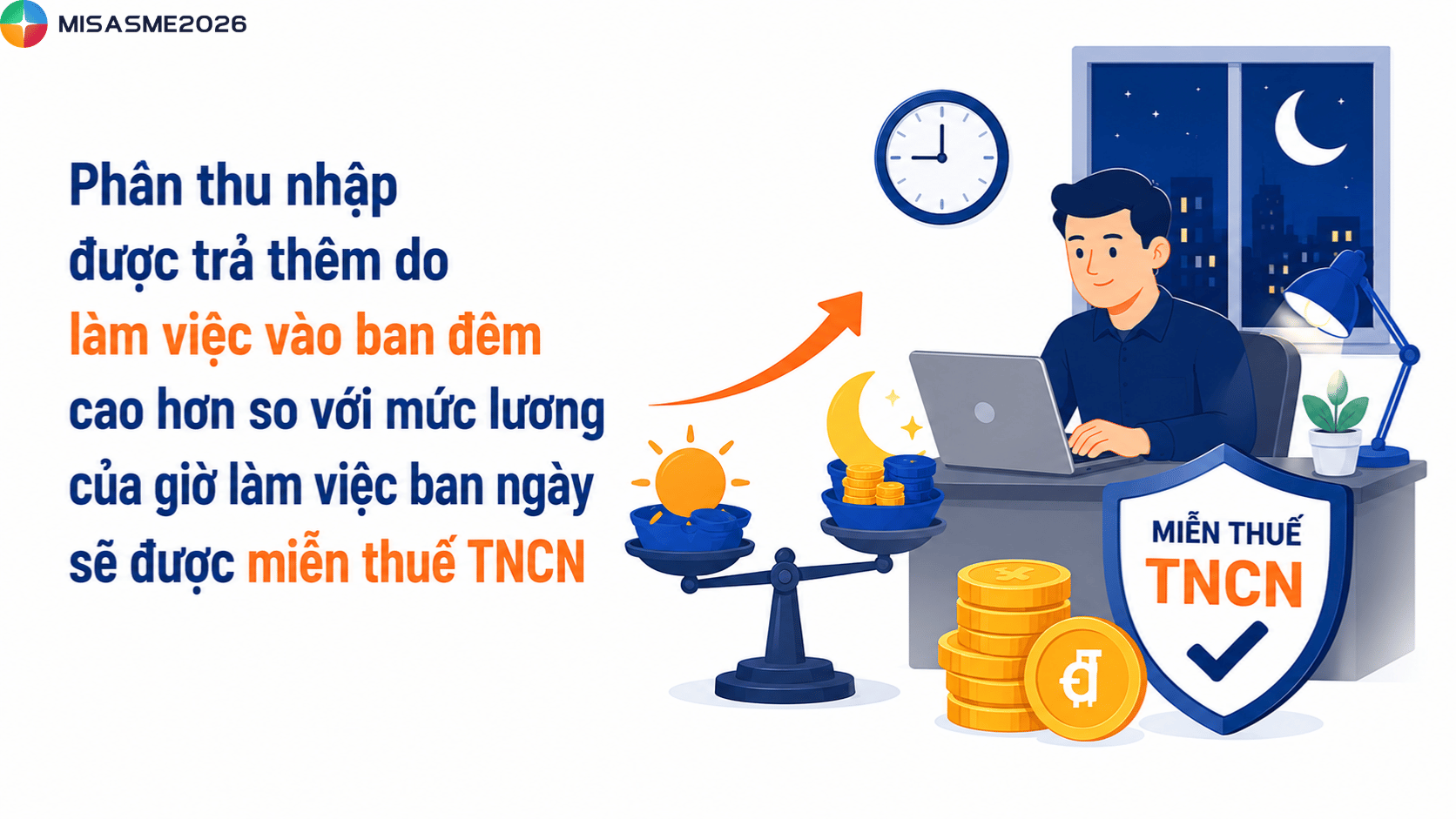

Câu hỏi: Phụ cấp ca đêm có phải tính thuế TNCN không?

Trả lời: Phụ cấp ca đêm là khoản thu nhập có tính chất tiền lương, tiền công nên về nguyên tắc vẫn thuộc thu nhập chịu thuế TNCN.

Tuy nhiên, phần thu nhập được trả thêm do làm việc vào ban đêm cao hơn so với mức lương của giờ làm việc ban ngày sẽ được miễn thuế TNCN. Vì vậy, khi xác định thu nhập chịu thuế, cần tách riêng phần chênh lệch được trả thêm để áp dụng chính sách miễn thuế theo quy định.

Câu hỏi: Doanh nghiệp có bắt buộc lập bảng kê tiền tăng ca, làm ca đêm cho người lao động không?

Trả lời: Có. Theo quy định tại Thông tư 111/2013/TT-BTC, đơn vị trả thu nhập phải lập bảng kê hoặc hồ sơ thể hiện rõ khoản tiền lương trả thêm do làm thêm giờ, làm việc ban đêm của người lao động.

Các chứng từ này cần được lưu giữ tại doanh nghiệp để làm căn cứ xác định phần thu nhập được miễn thuế và xuất trình khi cơ quan thuế yêu cầu kiểm tra, đối chiếu.

Như vậy, câu trả lời cho thắc mắc tiền tăng ca có tính thuế TNCN không sẽ phụ thuộc vào từng giai đoạn áp dụng pháp luật và đối tượng người nộp thuế. Việc nắm rõ các khoản thu nhập được miễn thuế, cách tính thuế TNCN và những quy định mới từ năm 2026 sẽ giúp người lao động chủ động hơn trong việc kê khai, quyết toán thuế. Đồng thời, doanh nghiệp cũng cần thực hiện đúng quy định về quản lý và hạch toán tiền tăng ca để đảm bảo tuân thủ pháp luật thuế hiện hành.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/