Hệ số K của thuế là một chỉ tiêu mà mọi kế toán và chủ doanh nghiệp cần nắm rõ. Đây là tham số được sử dụng để giám sát rủi ro xuất hóa đơn, kịp thời phát hiện các trường hợp xuất hóa đơn vượt ngưỡng an toàn so với năng lực hàng hóa đầu vào.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ cung cấp thông tin chi tiêt, công thức tính cùng quy trình kiểm soát hệ số K theo quy định hiện hành để doanh nghiệp chủ động quản trị rủi ro.

1. Hệ số K của thuế là gì?

Ngày 14/6/2023, Tổng cục Thuế ban hành Công văn 2392/TCT-QLRR năm 2023 về việc kiểm tra hóa đơn điện tử, trong đó chỉ đạo kiểm tra người nộp thuế xuất hóa đơn vượt ngưỡng an toàn. Trong đó, Tổng cục Thuế có nêu đã xây dựng chức năng trên ứng dụng hóa đơn điện tử đáp ứng yêu cầu kiểm soát hóa đơn điện tử, ngăn chặn tình trạng xuất hóa đơn khống.

Hệ số K, còn được gọi là tham số K, là một chỉ tiêu kiểm soát rủi ro trong quản lý hóa đơn điện tử do cơ quan thuế triển khai. Hệ số K là tham số hay ngưỡng giới hạn dùng để kiểm soát rủi ro về hóa đơn được xác định dựa trên tỷ số của tổng giá trị hàng hóa bán ra với tổng giá trị hàng hóa tồn kho và mua vào.

Như vậy, có thể hiểu hệ số K đóng vai trò như một tín hiệu cảnh báo. Cảnh báo hệ số K không đồng nghĩa doanh nghiệp sai phạm, mà chỉ là tín hiệu để cơ quan thuế yêu cầu doanh nghiệp chứng minh tính hợp lệ của hóa đơn.

2. Công thức tính hệ số K của thuế

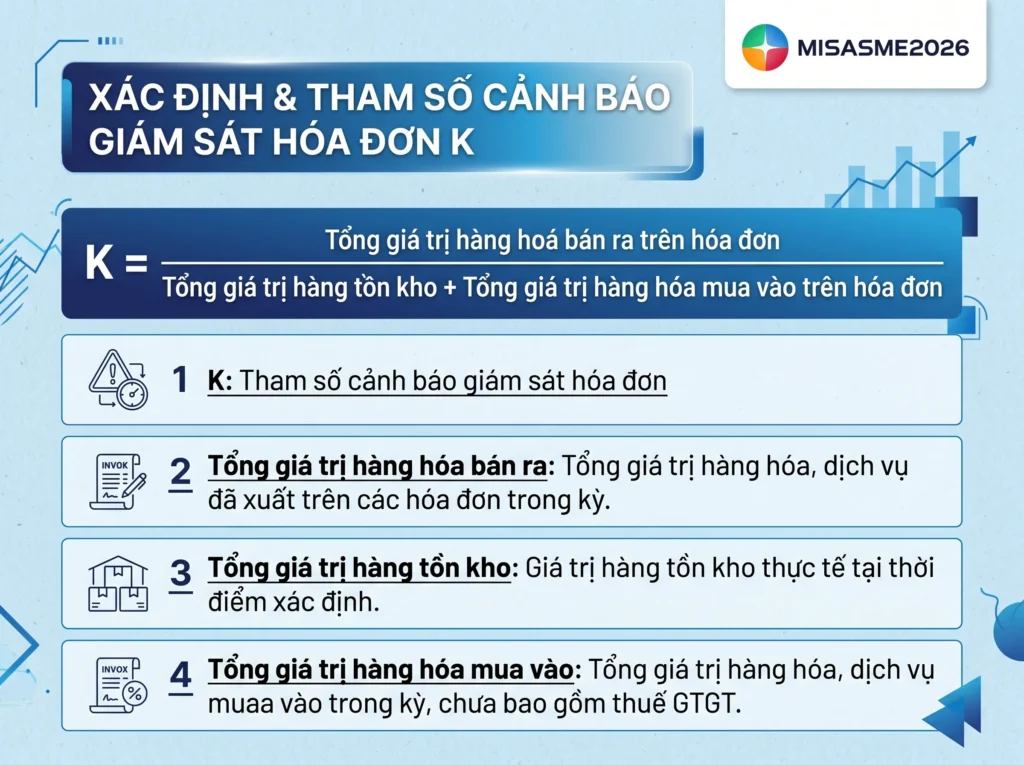

Theo hướng dẫn tại Công văn 2392/TCT-QLRR năm 2023, hệ số K được xác định theo công thức sau:

| K | = | Tổng giá trị hàng hoá bán ra trên hóa đơn |

| Tổng giá trị hàng tồn kho + tổng giá trị trị hàng hóa mua vào trên hóa đơn |

Trong đó, các thành phần được hiểu cụ thể như sau:

- K: Tham số cảnh báo giám sát hóa đơn

- Tổng giá trị hàng hóa bán ra: Tổng giá trị hàng hóa, dịch vụ đã xuất trên các hóa đơn trong kỳ.

- Tổng giá trị hàng tồn kho: Giá trị hàng tồn kho thực tế tại thời điểm xác định.

- Tổng giá trị hàng hóa mua vào: Tổng giá trị hàng hóa, dịch vụ mua vào trong kỳ, chưa bao gồm thuế GTGT.

Khi giá trị bán ra vượt quá ngưỡng an toàn được tính bằng hệ số K nhân với tổng giá trị tồn kho và mua vào, hệ thống sẽ phát sinh cảnh báo.

Trường hợp người nộp thuế sử dụng hóa đơn điện tử vượt ngưỡng hệ số K thì sẽ bị đưa vào danh sách thuộc diện giám sát xuất hóa đơn vượt ngưỡng an toàn; xem xét, xác định các trường hợp thuộc diện ngừng sử dụng hóa đơn nếu đã xác minh là doanh nghiệp xuất hóa đơn khống thuộc trường hợp quy định tại khoản 1 Điều 16 Nghị định số 123/2020/NĐ-CP.

3. Hệ số K bao nhiêu là vượt ngưỡng?

Hiện tại, trong hệ thống pháp luật chưa có quy định cụ thể về một con số thống nhất nào làm ngưỡng giới hạn cho hệ số K áp dụng cho tất cả các doanh nghiệp. Thay vào đó, mức ngưỡng này được xác định dựa trên ngành nghề kinh doanh cũng như chính sách quản lý của cơ quan thuế tại từng thời điểm khác nhau.

Như vậy, không tồn tại một mốc cố định áp dụng chung. Mỗi lĩnh vực sẽ có một ngưỡng tham chiếu riêng tùy theo đặc thù vòng quay hàng hóa và biên độ kinh doanh.

Một số mức tham khảo theo ngành nghề thường được đề cập gồm:

- Ngành thương mại: Đối với ngành thương mại, hệ số K không nên vượt quá mức 2. Điều này có nghĩa giá trị hàng hóa bán ra không nên gấp quá hai lần tổng giá trị hàng tồn kho và hàng mua vào.

- Ngành sản xuất: Đối với ngành sản xuất, hệ số K được phép tối đa là 4.

Cơ chế đối chiếu được xác định trên cơ sở so sánh giữa hệ số K quy định và hệ số K thực tế tại đơn vị.

- Hệ số K quy định lớn hơn hệ số K thực tế tại đơn vị thì được xem là mức an toàn vì lượng hàng hóa bán ra nhỏ hơn giá trị hàng hóa tồn kho và mua vào.

- Ngược lại, hệ số K quy định nhỏ hơn hệ số K thực tế tại đơn vị được xem là có rủi ro sai phạm về xuất hóa đơn khống.

Vì vậy, hệ số K thực tế tại đơn vị càng cao so hệ số K quy định thì rủi ro sai phạm về xuất hóa đơn khống càng cao và doanh nghiệp thường sẽ phải giải trình với cơ quan thuế.

Doanh nghiệp cũng cần lưu ý rằng ngưỡng kiểm soát không cố định theo thời gian. Cơ quan thuế có thể điều chỉnh ngưỡng cảnh báo hoặc cách tính hệ số K theo từng thời kỳ, ảnh hưởng đến kết quả giám sát. Do đó, các mức 2 hay 4 nêu trên chỉ mang tính tham khảo minh họa, không phải con số pháp lý bắt buộc, và doanh nghiệp nên căn cứ vào thông báo cụ thể từ cơ quan thuế quản lý trực tiếp.

4. Quy trình kiểm soát hóa đơn điện tử theo hệ số K

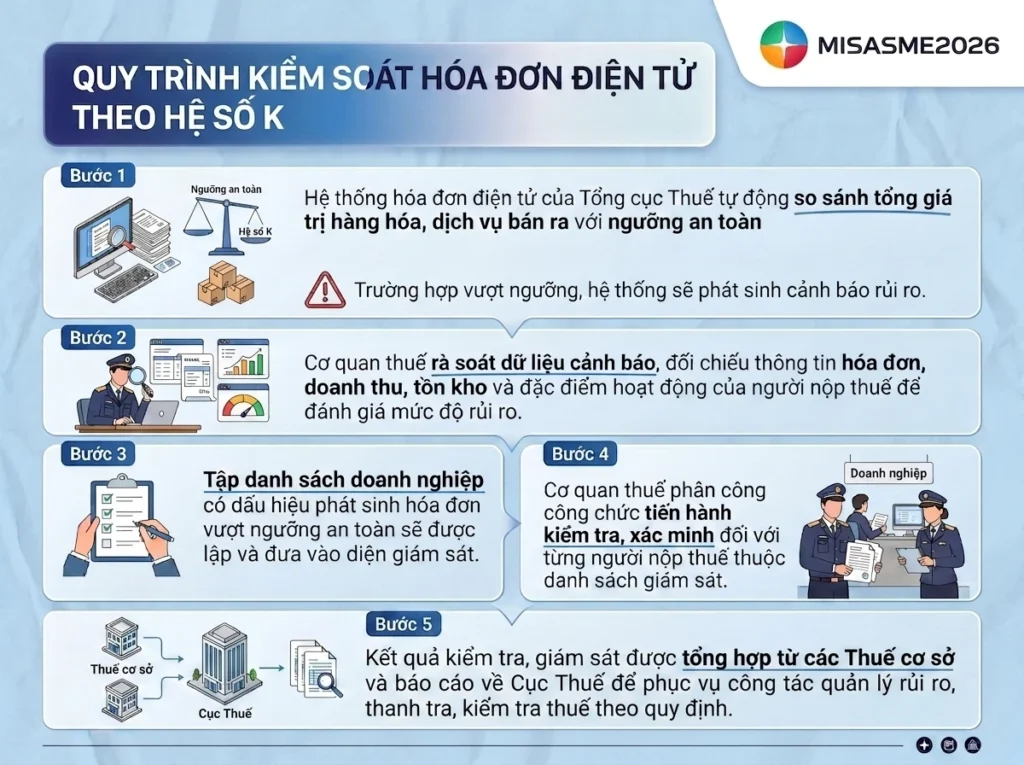

Cơ quan thuế thực hiện kiểm soát hóa đơn điện tử theo hệ số K nhằm phát hiện sớm các dấu hiệu bất thường về doanh thu so với năng lực hàng hóa đầu vào. Quy trình gồm năm bước cơ bản:

Bước 1: Hệ thống tự động kiểm soát theo hệ số K

Hệ thống hóa đơn điện tử của Tổng cục Thuế tự động so sánh tổng giá trị hàng hóa, dịch vụ bán ra trên các hóa đơn đã xuất với ngưỡng an toàn được xác định theo hệ số K nhân với tổng giá trị hàng tồn kho và giá trị hàng hóa mua vào.

Trường hợp vượt ngưỡng, hệ thống sẽ phát sinh cảnh báo rủi ro.

Bước 2: Kiểm tra kết quả kiểm soát theo hệ số K

Cơ quan thuế rà soát dữ liệu cảnh báo, đối chiếu thông tin hóa đơn, doanh thu, tồn kho và đặc điểm hoạt động của người nộp thuế để đánh giá mức độ rủi ro.

Bước 3: Lập danh sách doanh nghiệp cần giám sát

Danh sách các doanh nghiệp có dấu hiệu phát sinh hóa đơn vượt ngưỡng an toàn sẽ được lập và đưa vào diện giám sát.

Bước 4: Tổ chức kiểm tra các doanh nghiệp trong danh sách

Cơ quan thuế phân công công chức tiến hành kiểm tra, xác minh đối với từng người nộp thuế thuộc danh sách giám sát.

Bước 5: Tổng hợp và báo cáo kết quả

Kết quả kiểm tra, giám sát được tổng hợp từ các Cục Thuế và báo cáo về Tổng cục Thuế để phục vụ công tác quản lý rủi ro, thanh tra, kiểm tra thuế theo quy định.

5. Cách xử lý và phòng tránh cảnh báo hệ số K

Trong trường hợp doanh nghiệp nhận được thông báo từ cơ quan thuế, kế toán cần bình tĩnh rà soát và thực hiện theo trình tự:

- Đối chiếu số liệu trên tờ khai thuế với sổ sách kế toán.

- Phân tích nguyên nhân chênh lệch: do kê khai sai kỳ, thiếu hóa đơn hay sai sót kỹ thuật.

- Giải trình rõ ràng gửi cơ quan thuế trong thời gian quy định.

- Có thể cần điều chỉnh tờ khai hoặc cung cấp hồ sơ bổ sung.

Để hạn chế nguy cơ bị cảnh báo, doanh nghiệp nên chủ động kiểm soát dữ liệu ngay từ khâu vận hành:

- Đảm bảo không xuất âm kho: Doanh nghiệp phải luôn đảm bảo không xuất âm kho, tức là phải có đầy đủ hóa đơn đầu vào rồi mới xuất hóa đơn đầu ra bán hàng.

- Đăng ký đúng ngành nghề kinh doanh: Doanh nghiệp cần đăng ký ngành nghề kinh doanh đúng với thực tế hoạt động phát sinh để cơ quan thuế có căn cứ đầy đủ chính xác cho việc tự động tính hệ số K theo ngành nghề, lĩnh vực phù hợp.

- Đối chiếu tồn kho định kỳ: Đối chiếu hàng tồn kho định kỳ giữa phần mềm kế toán, tờ khai thuế và thực tế kho.

- Nâng cao hệ thống quản lý: Đầu tư vào phần mềm kế toán, xây dựng quy trình kiểm soát nội bộ và đào tạo nhân viên.

Kết luận

Hệ số K của thuế là công cụ giám sát rủi ro hóa đơn điện tử mà mọi doanh nghiệp cần theo dõi thường xuyên để đảm bảo chỉ số này luôn nằm trong ngưỡng an toàn. Việc kiểm soát tốt mối quan hệ giữa hàng bán ra, hàng tồn kho và hàng mua vào không chỉ giúp doanh nghiệp tránh các cảnh báo từ cơ quan thuế mà còn nâng cao tính minh bạch trong quản trị tài chính. Lưu ý rằng các quy định và ngưỡng kiểm soát có thể được cơ quan thuế cập nhật theo từng thời kỳ, vì vậy doanh nghiệp nên thường xuyên rà soát để tuân thủ đúng.

Để chủ động kiểm soát hệ số K và quản trị rủi ro hóa đơn, doanh nghiệp có thể sử dụng phần mềm kế toán MISA SME với các tính năng hỗ trợ:

- Tự động đối chiếu dữ liệu hàng bán ra, hàng tồn kho và hàng mua vào, giúp kế toán theo dõi tương quan các chỉ tiêu cấu thành hệ số K.

- Cảnh báo xuất âm kho, đảm bảo doanh nghiệp có đủ hóa đơn đầu vào trước khi xuất hóa đơn đầu ra.

- Kết nối trực tiếp với hệ thống hóa đơn điện tử, hỗ trợ phát hành và quản lý hóa đơn tập trung.

- Tự động tổng hợp tờ khai thuế GTGT, đối chiếu số liệu giữa sổ sách kế toán và tờ khai thuế.

- Quản lý kho theo thời gian thực, hỗ trợ kiểm soát tồn kho chính xác và lập báo cáo nhanh chóng.

- Cung cấp hệ thống báo cáo quản trị đa chiều, giúp chủ doanh nghiệp nắm bắt tình hình tài chính và kịp thời điều chỉnh hoạt động kinh doanh.

Đăng ký dùng thử phần mềm miễn phí tại đây:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/