Luật Quản lý thuế là khung pháp lý nền tảng điều chỉnh toàn bộ hoạt động đăng ký, kê khai, nộp thuế và quản lý nghĩa vụ thuế tại Việt Nam. Với việc Quốc hội thông qua đạo luật quản lý thuế sửa đổi vào cuối năm 2025, doanh nghiệp và hộ kinh doanh đứng trước nhiều thay đổi quan trọng về phương thức tuân thủ.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ cung cấp thông tin tổng quan và một số điểm mới nổi bật trong Luật quản lý thuế 2025 áp dụng từ 01/07/2026.

1. Luật Quản lý thuế là gì?

Luật Quản lý thuế là văn bản pháp luật quy định các nguyên tắc, quyền và nghĩa vụ của người nộp thuế, cơ quan quản lý thuế và các tổ chức, cá nhân có liên quan trong quá trình quản lý, kê khai, nộp và quyết toán thuế. Luật này tạo cơ sở pháp lý để Nhà nước thực hiện công tác quản lý thuế thống nhất, minh bạch, đồng thời bảo đảm quyền lợi hợp pháp của người nộp thuế.

Đối với doanh nghiệp và hộ kinh doanh, việc hiểu rõ các quy định của Luật Quản lý thuế giúp hạn chế rủi ro vi phạm, tránh bị xử phạt hành chính và thực hiện đầy đủ nghĩa vụ thuế theo quy định của pháp luật.

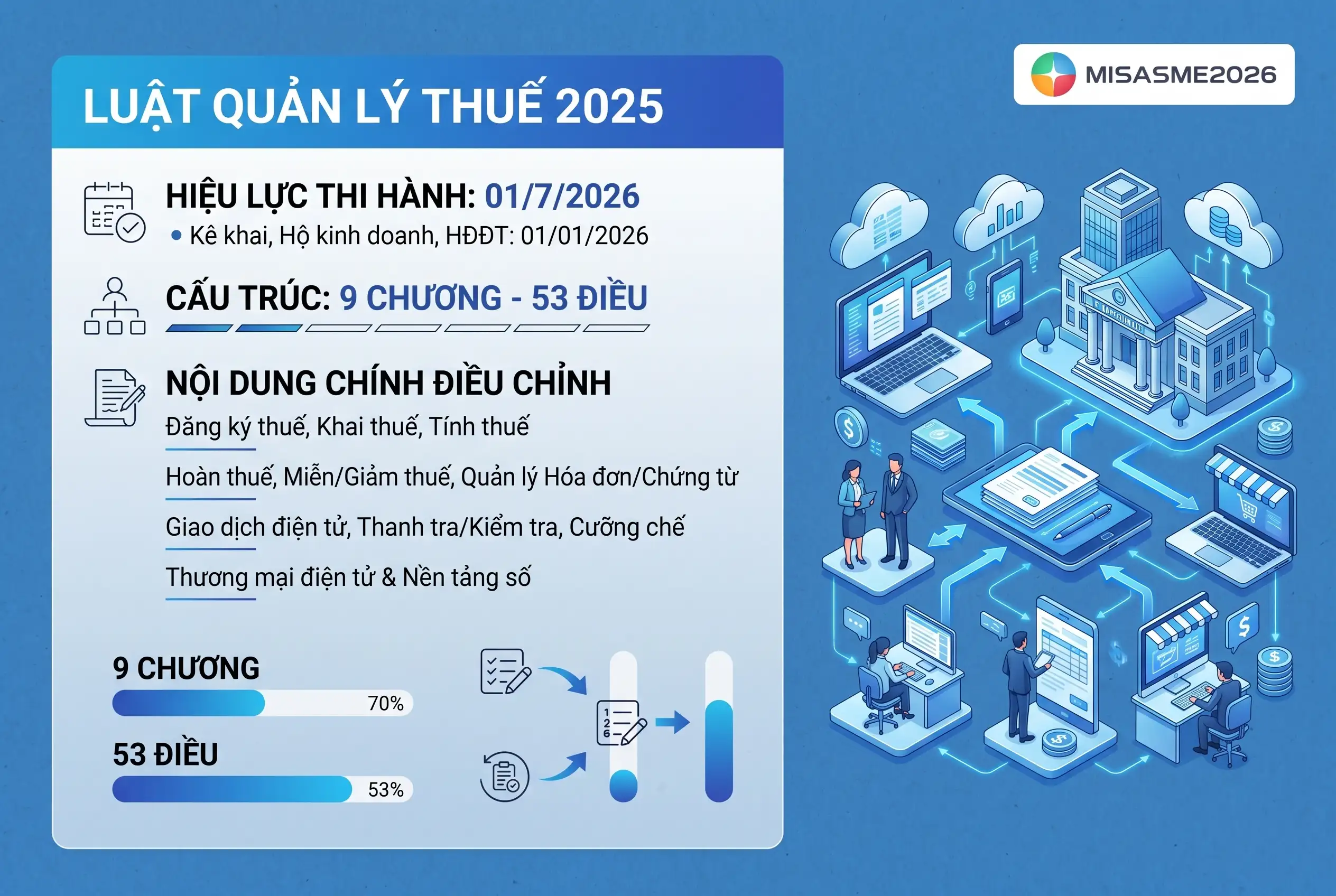

2. Luật quản lý thuế số 108/2025/QH15 áp dụng từ 01/7/2026.

Ngày 27/6/2025, Quốc hội đã thông qua Luật số 108/2025/QH15 sửa đổi, bổ sung một số điều của Luật Quản lý thuế. Luật này sẽ chính thức có hiệu lực từ ngày 01/07/2026 và được kỳ vọng tạo cơ sở pháp lý phù hợp hơn với quá trình chuyển đổi số, sự phát triển của thương mại điện tử và các mô hình kinh doanh trên nền tảng số.

Luật có 9 Chương, 53 Điều, có hiệu lực thi hành từ ngày 01/7/2026; riêng quy định về kê khai, tính thuế đối với hộ kinh doanh, cá nhân kinh doanh và việc sử dụng hóa đơn điện tử của nhóm đối tượng này có hiệu lực từ ngày 01/01/2026.

Luật Quản lý thuế 2025 điều chỉnh nhiều nội dung quan trọng, bao gồm:

- Đăng ký thuế.

- Khai thuế, tính thuế và nộp thuế.

- Hoàn thuế, miễn thuế, giảm thuế.

- Quản lý hóa đơn, chứng từ.

- Quản lý giao dịch điện tử trong lĩnh vực thuế.

- Thanh tra, kiểm tra thuế.

- Cưỡng chế thi hành quyết định hành chính về thuế.

- Quản lý thuế đối với hoạt động thương mại điện tử và kinh doanh trên nền tảng số.

Những sửa đổi tại Luật số 108/2025/QH15 tập trung vào việc tăng cường quản lý thuế đối với nền kinh tế số, hoàn thiện cơ chế quản lý dữ liệu điện tử, nâng cao hiệu quả phối hợp giữa cơ quan thuế với các tổ chức có liên quan và tạo thuận lợi hơn cho người nộp thuế trong quá trình thực hiện nghĩa vụ thuế.

3. Một số điểm mới trọng yếu của Luật Quản lý thuế 2025

Luật Quản lý thuế số 108/2025/QH15 mang đến nhiều thay đổi đáng chú ý đối với doanh nghiệp, hộ kinh doanh và cá nhân nộp thuế. Dưới đây là tổng hợp một số điểm mới quan trọng doanh nghiệp và cá nhân kinh doanh cần lưu ý như sau:

Điểm mới 1: Mở rộng đối tượng nộp thuế sang nền tảng số (Điều 2)

Luật bổ sung quy định rõ hơn về phạm vi người nộp thuế, đặc biệt mở rộng sang các đối tượng hoạt động trong nền kinh tế số. Theo đó, người nộp thuế bao gồm:

- Tổ chức, cá nhân nước ngoài có hoạt động kinh doanh tại Việt Nam

- Tổ chức, cá nhân nước ngoài có thu nhập phát sinh tại Việt Nam

- Tổ chức, cá nhân nước ngoài kinh doanh trên nền tảng thương mại điện tử và nền tảng số khác

Đây là cơ sở pháp lý quan trọng nhằm bao quát nguồn thu từ nền kinh tế số và giao dịch xuyên biên giới, phản ánh thực tiễn phát triển của mô hình kinh doanh trực tuyến.

Điểm mới 2: Quản lý thuế theo phân nhóm người nộp thuế (Điều 3)

Một thay đổi mang tính phương pháp luận là việc cơ quan thuế thực hiện phân nhóm người nộp thuế thay vì quản lý đồng loạt như trước. Việc phân nhóm dựa trên nhiều tiêu chí cụ thể:

- Ngành nghề, lĩnh vực, đặc thù và phương thức hoạt động

- Loại hình pháp lý và cơ cấu sở hữu

- Quy mô hoạt động, quy mô doanh thu, số nộp ngân sách

- Mức độ tuân thủ và lịch sử tuân thủ pháp luật về thuế

Cơ chế này giúp cơ quan thuế phân bổ nguồn lực giám sát hợp lý hơn. Doanh nghiệp và cá nhân có lịch sử tuân thủ tốt sẽ được tạo thuận lợi, trong khi nhóm có dữ liệu bất thường hoặc rủi ro cao sẽ chịu sự giám sát chặt chẽ hơn.

Điểm mới 3: Bỏ thuế khoán, quản lý hộ kinh doanh theo dữ liệu hóa đơn (Điều 13)

Đây là thay đổi tác động trực tiếp đến hàng triệu hộ kinh doanh trên cả nước. Từ ngày 01/01/2026, hộ kinh doanh và cá nhân kinh doanh không còn áp dụng phương pháp khoán thuế, thay vào đó tự xác định doanh thu và tự kê khai, tự nộp thuế giá trị gia tăng, thuế thu nhập cá nhân theo quy định.

Điểm đáng chú ý là cơ chế hỗ trợ dựa trên dữ liệu hóa đơn:

- Khi hộ kinh doanh sử dụng hóa đơn điện tử, hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế

- Hệ thống thông tin quản lý thuế sẽ tự động tạo lập tờ khai thuế để hỗ trợ việc khai thuế, tính thuế

Điểm mới 4: Cơ chế khấu trừ, khai thay, nộp thay của chủ quản nền tảng thương mại điện tử (Điều 13)

Luật quy định rõ trách nhiệm của các nền tảng thương mại điện tử trong việc thu thuế, tùy theo chức năng của từng nền tảng:

- Đối với nền tảng có chức năng đặt hàng trực tuyến và chức năng thanh toán: chủ quản nền tảng trong nước hoặc nước ngoài có trách nhiệm khấu trừ, khai thay và nộp thay số thuế của hộ kinh doanh, cá nhân kinh doanh hoạt động trên nền tảng

- Đối với nền tảng không có chức năng đặt hàng và thanh toán trực tuyến: hộ kinh doanh, cá nhân kinh doanh trực tiếp khai, tính và nộp thuế

Quy định này đặt thêm nghĩa vụ tuân thủ cho các nền tảng, đồng thời tăng tính minh bạch trong thu thuế đối với hoạt động kinh doanh trực tuyến.

Điểm mới 5: Rút ngắn thời hạn khai bổ sung hồ sơ thuế từ 10 năm xuống 05 năm (Điều 12)

Luật sửa đổi quy định về thời hạn khai bổ sung hồ sơ thuế, cụ thể rút ngắn từ 10 năm xuống còn 05 năm đối với trường hợp người nộp thuế phát hiện hồ sơ khai thuế đã nộp còn sai, sót liên quan đến thời kỳ, phạm vi đã thanh tra, kiểm tra.

Việc rút ngắn thời hạn này mang lại một số ý nghĩa:

- Nâng cao tính ổn định pháp lý của nghĩa vụ thuế

- Hồ sơ thuế được chốt sớm hơn, giảm tình trạng kéo dài tranh chấp

- Tạo động lực để doanh nghiệp bảo đảm tính chính xác của dữ liệu kê khai ngay tại thời điểm phát sinh

Điểm mới 6: Bổ sung trường hợp hoàn thành nghĩa vụ nộp thuế trước khi xuất cảnh (Điều 17)

Luật bổ sung trường hợp phải hoàn thành nghĩa vụ nộp thuế trước khi xuất cảnh đối với cá nhân là chủ sở hữu hưởng lợi của doanh nghiệp thuộc trường hợp bị cưỡng chế thi hành quyết định hành chính về quản lý thuế chưa hoàn thành nghĩa vụ. Quy định này áp dụng với các đối tượng:

- Cá nhân kinh doanh, chủ hộ kinh doanh

- Người đại diện theo pháp luật của doanh nghiệp, hợp tác xã không còn hoạt động tại địa chỉ đã đăng ký mà chưa hoàn thành nghĩa vụ nộp thuế

Đây là biện pháp tiếp tục hoàn thiện cơ chế bảo đảm thu hồi nợ thuế đã được quy định tại các luật trước đó.

Điểm mới 7: Hoàn thuế, miễn thuế, giảm thuế tự động trên cơ sở dữ liệu và quản lý rủi ro (Điều 18, Điều 19)

Luật bổ sung quy định cơ quan thuế triển khai việc hoàn thuế, miễn thuế, giảm thuế theo hướng tự động hóa. Các nội dung chính gồm:

- Thực hiện hoàn, miễn, giảm thuế tự động trên cơ sở dữ liệu và tiêu chí quản lý rủi ro

- Áp dụng quy trình xử lý tự động và bảo đảm an toàn thông tin

- Triển khai theo từng giai đoạn, phù hợp với điều kiện thực tế về hạ tầng và công nghệ thông tin

Đây là bước cụ thể hóa định hướng chuyển từ tiền kiểm sang hậu kiểm, giảm tiếp xúc trực tiếp giữa cơ quan thuế và người nộp thuế, đồng thời rút ngắn thời gian xử lý thủ tục cho doanh nghiệp tuân thủ tốt.

Điểm mới 8: Bổ sung hai Chương mới về Hợp tác quốc tế và Quản lý rủi ro, chuyển đổi số (Chương IV và Chương V)

Luật bổ sung hai chương hoàn toàn mới, tạo khung pháp lý cho việc quản lý thuế hiện đại hơn:

- Chương IV về hợp tác quốc tế, quản lý thuế quốc tế (Điều 28 đến Điều 31): quy định nguyên tắc triển khai Thuế tối thiểu toàn cầu, quản lý thuế đối với doanh nghiệp có giao dịch liên kết, cơ chế thực hiện thỏa thuận song phương (MAP) và thỏa thuận trước về phương pháp xác định giá tính thuế (APA)

- Chương V về quản lý rủi ro, quản lý tuân thủ, ứng dụng công nghệ, dữ liệu và chuyển đổi số (Điều 32 đến Điều 36): tạo khung pháp lý cho việc quản lý thuế dựa trên dữ liệu và cung cấp dịch vụ thuế điện tử toàn trình

4. Các hành vi bị nghiêm cấm trong quản lý thuế từ ngày 01/07/2026

Theo Điều 8 Luật Quản lý thuế 2025, từ ngày 01/07/2026, các tổ chức, cá nhân và cơ quan có liên quan đến hoạt động quản lý thuế không được thực hiện các hành vi sau:

- Thông đồng, móc nối hoặc bao che giữa người nộp thuế với công chức quản lý thuế, cơ quan quản lý thuế nhằm thực hiện hành vi chuyển giá, trốn thuế, gian lận thuế hoặc trục lợi từ tiền thuế, các khoản thu khác thuộc ngân sách nhà nước.

- Lợi dụng chức vụ, quyền hạn để tiết lộ hoặc làm rò rỉ thông tin của người nộp thuế trái quy định; làm sai lệch kết quả kiểm tra, thanh tra, xử lý vi phạm pháp luật về thuế; gây phiền hà, sách nhiễu người nộp thuế hoặc chiếm đoạt, sử dụng trái phép tiền thuế và các khoản thu khác.

- Cố ý không kê khai hoặc kê khai không đầy đủ, không chính xác, không đúng thời hạn các nghĩa vụ về thuế và các khoản thu khác; kê khai sai số tiền được miễn, giảm, hoàn hoặc không thu theo quy định.

- Cản trở công chức quản lý thuế thực hiện nhiệm vụ; chống đối, trì hoãn hoặc không cung cấp đầy đủ thông tin, tài liệu phục vụ công tác kiểm tra, thanh tra, giám sát thuế.

- Sử dụng mã số thuế của tổ chức, cá nhân khác để thực hiện hành vi vi phạm pháp luật hoặc cho phép người khác sử dụng mã số thuế của mình không đúng quy định.

- Bán hàng hóa, cung cấp dịch vụ nhưng không lập hóa đơn theo quy định; sử dụng hóa đơn, chứng từ không hợp pháp; sử dụng không hợp pháp hóa đơn, chứng từ; làm giả hóa đơn, chứng từ hoặc tạo lập hóa đơn điện tử trái phép nhằm thực hiện các hành vi vi phạm pháp luật về thuế.

- Làm sai lệch dữ liệu, sử dụng thông tin không đúng mục đích, truy cập trái phép hoặc phá hoại hệ thống thông tin của người nộp thuế và Hệ thống thông tin quản lý thuế.

- Cung cấp, đăng tải hoặc phát tán thông tin sai sự thật gây ảnh hưởng đến uy tín, hoạt động của cơ quan quản lý thuế, người nộp thuế hoặc hệ thống quản lý thuế.

Những quy định này được ban hành nhằm tăng cường tính minh bạch trong quản lý thuế, nâng cao hiệu quả chống thất thu ngân sách và bảo đảm môi trường kinh doanh công bằng cho người nộp thuế.

Kết luận

Các điểm mới về Luật quản lý thuế 2025 cho thấy xu hướng tăng cường ứng dụng công nghệ trong quản lý thuế, mở rộng phạm vi sử dụng hóa đơn điện tử và nâng cao tính minh bạch của dữ liệu kinh doanh. Doanh nghiệp cần chủ động cập nhật quy định pháp luật, chuẩn hóa quy trình kế toán và kiểm soát chặt chẽ hồ sơ thuế để bảo đảm tuân thủ đúng quy định.

Để hỗ trợ doanh nghiệp thực hiện hiệu quả công tác kế toán và thuế, phần mềm kế toán MISA SME cung cấp nhiều tính năng hữu ích:

- Tự động hạch toán các nghiệp vụ kế toán.

- Kết nối trực tiếp với hóa đơn điện tử.

- Tự động tổng hợp dữ liệu phục vụ kê khai thuế.

- Lập báo cáo thuế và báo cáo tài chính theo quy định.

- Quản lý công nợ, hàng tồn kho, tài sản cố định trên cùng một hệ thống.

- Hỗ trợ đối chiếu chứng từ và dữ liệu kế toán.

- Cung cấp hệ thống báo cáo quản trị phục vụ công tác điều hành doanh nghiệp.

Việc ứng dụng phần mềm kế toán giúp doanh nghiệp nâng cao hiệu quả quản lý tài chính, giảm khối lượng công việc thủ công và hỗ trợ tuân thủ các quy định về thuế trong quá trình hoạt động.

Đăng ký dùng thử miễn phí phần mềm tại đây:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/