Tờ khai đăng ký thuế là một trong những thành phần quan trọng trong hồ sơ đăng ký thuế của tổ chức, doanh nghiệp và cá nhân khi phát sinh nghĩa vụ với ngân sách nhà nước. Việc kê khai đầy đủ, chính xác các thông tin trên tờ khai giúp cơ quan thuế cấp mã số thuế, quản lý người nộp thuế và thực hiện các thủ tục hành chính về thuế theo quy định.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ tổng hợp các quy định về tờ khai đăng ký thuế, các mẫu biểu đang áp dụng, hồ sơ cần chuẩn bị và hướng dẫn cách điền một số chỉ tiêu quan trọng theo quy định.

1. Tờ khai đăng ký thuế là gì?

Tờ khai đăng ký thuế là biểu mẫu do Bộ Tài chính ban hành, được sử dụng để người nộp thuế cung cấp thông tin đăng ký với cơ quan thuế nhằm được cấp mã số thuế hoặc cập nhật thông tin đăng ký thuế.

Theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn hiện hành, người nộp thuế có trách nhiệm thực hiện đăng ký thuế khi phát sinh nghĩa vụ thuế hoặc thuộc đối tượng phải đăng ký thuế theo quy định.

Thông tin kê khai trên tờ khai đăng ký thuế thường bao gồm:

- Tên người nộp thuế.

- Địa chỉ trụ sở hoặc địa chỉ cư trú.

- Thông tin giấy tờ pháp lý.

- Ngành nghề kinh doanh.

- Thông tin đại diện pháp luật.

- Thông tin tài khoản ngân hàng (nếu có).

- Các thông tin liên quan khác theo từng đối tượng đăng ký.

2. Hồ sơ đăng ký thuế gồm những gì?

Theo khoản 1 Điều 6 Thông tư 86/2024/TT-BTC, hồ sơ đăng ký thuế là tập hợp các hồ sơ, thông báo được người nộp thuế gửi đến cơ quan thuế trong quá trình đăng ký, cập nhật hoặc chấm dứt thông tin đăng ký thuế.

Cụ thể, hồ sơ đăng ký thuế bao gồm:

- Hồ sơ đăng ký thuế lần đầu đối với tổ chức, cá nhân phát sinh nghĩa vụ đăng ký thuế.

- Hồ sơ thay đổi thông tin đăng ký thuế khi có sự thay đổi về thông tin đã đăng ký với cơ quan thuế.

- Thông báo tạm ngừng hoạt động, kinh doanh hoặc thông báo tiếp tục hoạt động trước thời hạn đã đăng ký tạm ngừng.

- Hồ sơ chấm dứt hiệu lực mã số thuế theo quy định của pháp luật về quản lý thuế.

- Hồ sơ khôi phục mã số thuế đối với các trường hợp đủ điều kiện được cơ quan thuế khôi phục mã số thuế.

Người nộp thuế cần chuẩn bị đúng loại hồ sơ tương ứng với từng thủ tục để đảm bảo quá trình xử lý tại cơ quan thuế được thực hiện thuận lợi và đúng quy định.

3. Các mẫu tờ khai đăng ký thuế

Theo Phụ lục II ban hành kèm theo Thông tư 86/2024/TT-BTC, hiện nay có 11 mẫu tờ khai đăng ký thuế áp dụng đối với các nhóm đối tượng khác nhau. Tùy thuộc vào từng trường hợp đăng ký thuế trực tiếp với cơ quan thuế hoặc đăng ký thông qua cơ quan, tổ chức chi trả thu nhập, người nộp thuế cần sử dụng đúng biểu mẫu theo quy định.

Dưới đây là danh sách 11 mẫu tờ khai đăng ký thuế đang được áp dụng:

| STT | Mẫu biểu | Tên mẫu tờ khai đăng ký thuế |

|---|---|---|

| 1 | 01-ĐK-TCT | Tờ khai đăng ký thuế dành cho tổ chức |

| 2 | 02-ĐK-TCT | Tờ khai đăng ký thuế (Dùng cho đơn vị phụ thuộc, địa điểm kinh doanh trực tiếp phát sinh nghĩa vụ thuế) |

| 3 | 03-ĐK-TCT | Tờ khai đăng ký thuế dùng cho hộ gia đình, cá nhân kinh doanh |

| 4 | 04-ĐK-TCT | Tờ khai đăng ký thuế dùng cho các nhà thầu nước ngoài, nhà thầu phụ nước ngoài/Ban Điều hành liên danh |

| 5 | 04.1-ĐK-TCT | Tờ khai đăng ký thuế dùng cho tổ chức, cá nhân khấu trừ, nộp thuế thay cho nhà thầu nước ngoài, nhà thầu phụ nước ngoài, nhà cung cấp nước ngoài; tổ chức hợp tác kinh doanh với cá nhân, tổ chức hợp tác kinh doanh với tổ chức |

| 6 | 04.1-ĐK-TCT | Tờ khai đăng ký thuế dùng cho tổ chức ủy nhiệm thu |

| 7 | 05-ĐK-TCT | Tờ khai đăng ký thuế dùng cho cá nhân không kinh doanh trực tiếp đăng ký thuế |

| 8 | 05-ĐK-TH-TCT | Tờ khai đăng ký thuế tổng hợp của cá nhân có thu nhập từ tiền lương, tiền công dùng cho cơ quan chi trả thu nhập đăng ký cho cá nhân có uỷ quyền |

| 9 | 06-ĐK-TCT | Tờ khai đăng ký thuế dùng cho các cơ quan ngoại giao, cơ quan lãnh sự, cơ quan đại diện tổ chức quốc tế |

| 10 | 20-ĐK-TCT | Tờ khai đăng ký thuế dùng cho người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công |

| 11 | 20-ĐK-TH-TCT | Tờ khai đăng ký thuế tổng hợp người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công dùng cho cơ quan chi trả thu nhập đăng ký cho người phụ thuộc có uỷ quyền |

Mặc dù có 11 mẫu biểu được quy định, trên thực tế doanh nghiệp và cá nhân thường sử dụng một số mẫu phổ biến như mẫu 01-ĐK-TCT, mẫu 05-ĐK-TCT và mẫu 05-ĐK-TH-TCT. Đây là các biểu mẫu được sử dụng thường xuyên trong quá trình đăng ký mã số thuế cho tổ chức và cá nhân

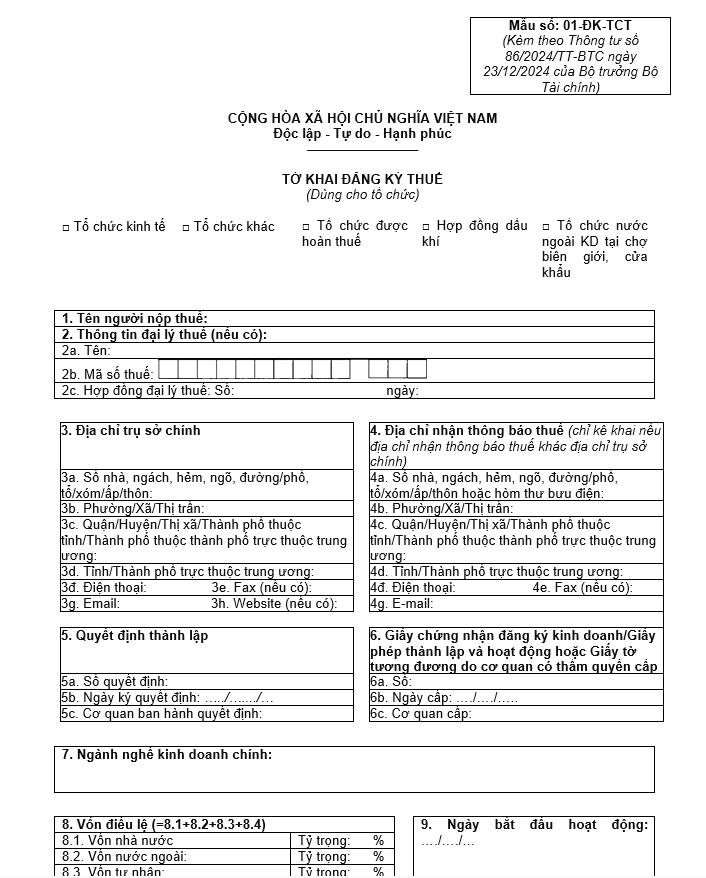

3.1. Mẫu 01-ĐK-TCT

Mẫu 01-ĐK-TCT là tờ khai đăng ký thuế dành cho tổ chức thực hiện đăng ký thuế trực tiếp với cơ quan thuế. Đây là một trong những biểu mẫu quan trọng được sử dụng khi tổ chức phát sinh nghĩa vụ thuế hoặc thuộc đối tượng phải đăng ký thuế theo quy định của pháp luật.

Tải xuống Mẫu 01-ĐK-TCT tại đây

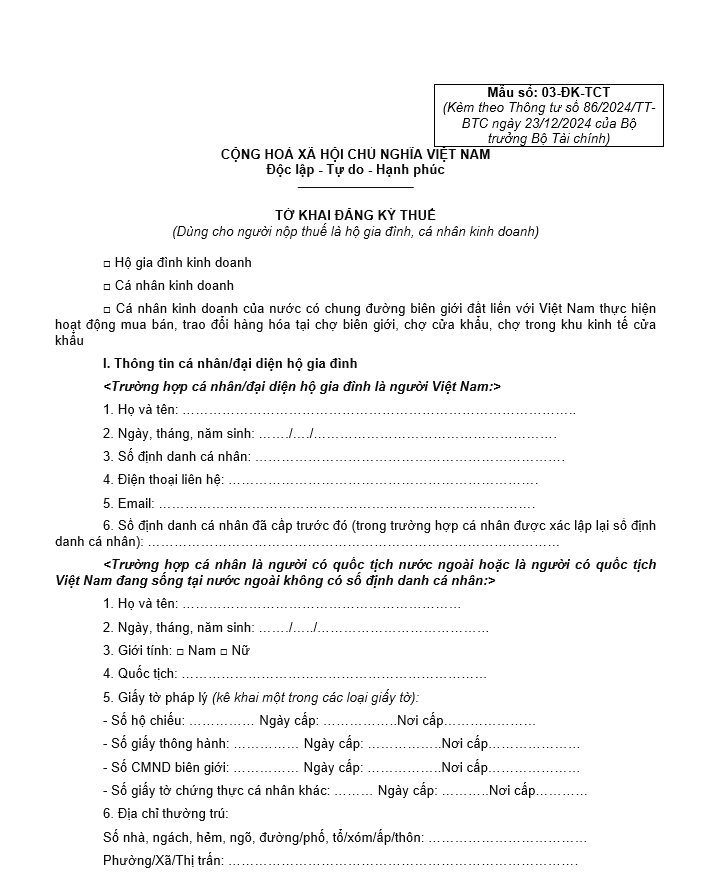

3.2. Mẫu 03-ĐK-TCT

Mẫu 03-ĐK-TCT được sử dụng đối với hộ kinh doanh, cá nhân kinh doanh hoặc hộ gia đình thực hiện đăng ký thuế trực tiếp với cơ quan thuế. Đây là mẫu tờ khai đăng ký thuế được sử dụng phổ biến đối với hộ kinh doanh và cá nhân kinh doanh thực hiện đăng ký trực tiếp với cơ quan thuế.

Tải xuống Mẫu 03-ĐK-TCT tại đây

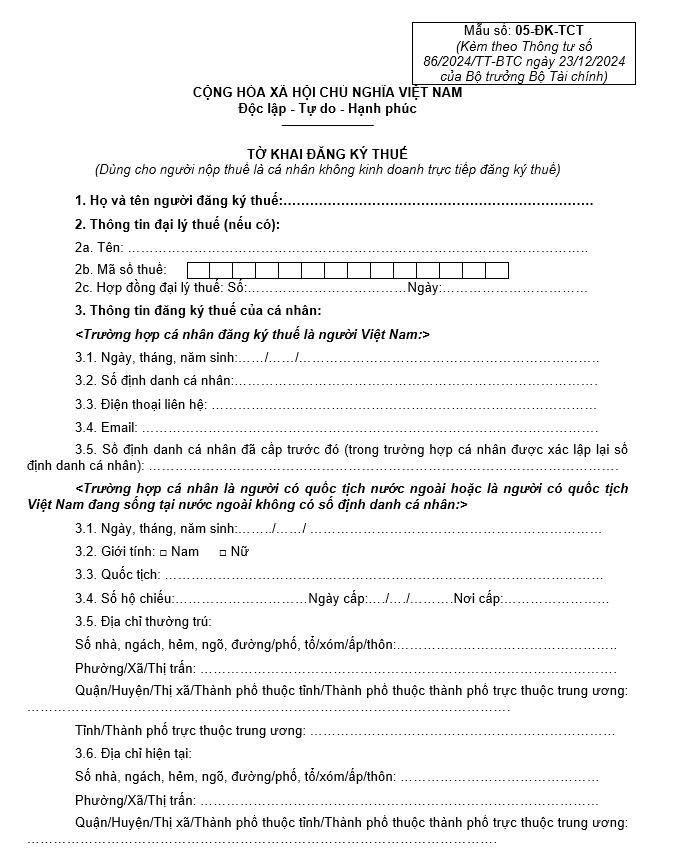

3.3. Mẫu 05-ĐK-TCT

Mẫu tờ khai đăng ký thuế 05-ĐK-TCT được sử dụng cho cá nhân thực hiện đăng ký thuế trực tiếp với cơ quan thuế. Đây là mẫu biểu thường được áp dụng trong trường hợp cá nhân chưa được đơn vị chi trả thu nhập đăng ký mã số thuế thay hoặc thuộc các trường hợp phải tự thực hiện thủ tục đăng ký thuế theo quy định.

Tải xuống Mẫu 05-ĐK-TCT tại đây

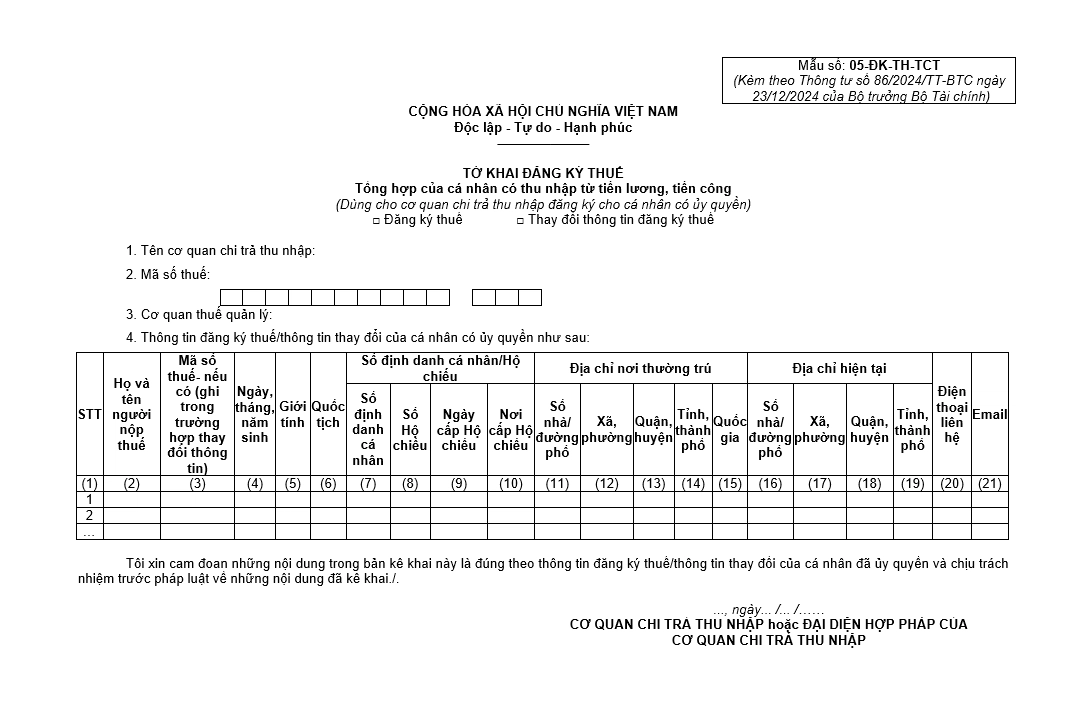

3.4. Mẫu 05-ĐK-TH-TCT

Mẫu 05-ĐK-TH-TCT được sử dụng trong trường hợp cơ quan chi trả thu nhập thực hiện đăng ký thuế tổng hợp cho nhiều cá nhân cùng lúc. Thay vì từng cá nhân tự nộp hồ sơ đăng ký thuế, doanh nghiệp hoặc tổ chức chi trả thu nhập sẽ tổng hợp thông tin của người lao động và gửi cơ quan thuế theo mẫu biểu này.

Tải xuống Mẫu 05-ĐK-TH-TCT tại đây

4. Hướng dẫn cách điền tờ khai đăng ký thuế

4.1. Cách ghi tờ khai đăng ký thuế đối với cá nhân

Trước khi kê khai thông tin chi tiết, người nộp thuế cần lựa chọn đúng đối tượng đăng ký thuế tương ứng với trường hợp của mình, bao gồm:

- Hộ gia đình kinh doanh.

- Cá nhân kinh doanh.

- Cá nhân kinh doanh thuộc quốc gia có chung đường biên giới đất liền với Việt Nam thực hiện hoạt động mua bán, trao đổi hàng hóa tại chợ biên giới, chợ cửa khẩu hoặc chợ trong khu kinh tế cửa khẩu.

Một số nội dung quan trọng cần kê khai trên tờ khai đăng ký thuế gồm:

- Thông tin cá nhân hoặc chủ hộ kinh doanh: Ghi đầy đủ họ tên, ngày tháng năm sinh, số định danh cá nhân, số điện thoại và địa chỉ email. Các thông tin này phải thống nhất với dữ liệu được lưu trữ trong Cơ sở dữ liệu quốc gia về dân cư.

- Đối với cá nhân là người nước ngoài hoặc người Việt Nam ở nước ngoài chưa có số định danh cá nhân: Cần bổ sung các thông tin về giới tính, quốc tịch, giấy tờ pháp lý cá nhân còn hiệu lực, địa chỉ thường trú, địa chỉ hiện tại cùng các thông tin liên hệ khác.

- Thông tin đại lý thuế: Trường hợp thực hiện đăng ký thuế thông qua đại lý thuế thì kê khai đầy đủ thông tin của đại lý theo hợp đồng dịch vụ đã ký kết.

- Thông tin địa điểm kinh doanh: Ghi rõ tên cửa hàng hoặc thương hiệu (nếu có), địa chỉ kinh doanh, địa chỉ nhận thông báo thuế, ngành nghề kinh doanh chính và thời điểm bắt đầu hoạt động.

- Phương pháp tính thuế giá trị gia tăng: Lựa chọn phương pháp kê khai hoặc phương pháp khoán theo quy định áp dụng đối với từng trường hợp.

- Ký xác nhận hồ sơ: Sau khi hoàn tất việc kê khai, cá nhân hoặc người đại diện hộ kinh doanh cần ký và ghi rõ họ tên trên tờ khai. Nếu hồ sơ do đại lý thuế thực hiện thay thì bổ sung thông tin của nhân viên đại lý thuế theo quy định.

4.2. Cách ghi tờ khai đăng ký thuế đối với tổ chức

Trước khi kê khai thông tin chi tiết, tổ chức cần xác định đúng đối tượng đăng ký thuế như tổ chức kinh tế, tổ chức khác, tổ chức được hoàn thuế, hợp đồng dầu khí hoặc tổ chức nước ngoài kinh doanh tại chợ biên giới, cửa khẩu.

Một số nội dung trọng tâm cần kê khai trên tờ khai đăng ký thuế gồm:

- Thông tin người nộp thuế: Ghi đầy đủ tên tổ chức theo quyết định thành lập, giấy phép hoạt động hoặc giấy tờ pháp lý tương đương.

- Thông tin liên hệ và địa chỉ: Kê khai chính xác địa chỉ trụ sở chính, địa chỉ nhận thông báo thuế (nếu khác địa chỉ trụ sở), số điện thoại và email giao dịch với cơ quan thuế.

- Thông tin pháp lý của tổ chức: Ghi số, ngày cấp và cơ quan cấp quyết định thành lập, giấy chứng nhận đăng ký doanh nghiệp, giấy phép hoạt động hoặc giấy tờ tương đương.

- Ngành nghề kinh doanh chính: Kê khai ngành nghề hoạt động chính theo hồ sơ pháp lý và thực tế hoạt động của đơn vị.

- Thông tin về vốn: Ghi vốn điều lệ hoặc vốn đầu tư theo giấy phép thành lập, giấy chứng nhận đăng ký doanh nghiệp hoặc quyết định thành lập (nếu có).

- Thông tin kế toán và thuế: Kê khai ngày bắt đầu hoạt động, loại hình kinh tế, hình thức hạch toán kế toán, năm tài chính và phương pháp tính thuế giá trị gia tăng.

- Thông tin người đại diện theo pháp luật: Ghi đầy đủ thông tin của người đại diện theo pháp luật, chủ doanh nghiệp tư nhân hoặc người đứng đầu tổ chức theo quy định.

- Thông tin đơn vị liên quan: Trường hợp có công ty con, đơn vị phụ thuộc, địa điểm kinh doanh, kho hàng hoặc nhà thầu nước ngoài thì thực hiện kê khai bổ sung theo các bảng kê tương ứng.

- Thông tin quản lý doanh nghiệp: Kê khai thông tin của Giám đốc/Tổng giám đốc, Kế toán trưởng hoặc người phụ trách kế toán để phục vụ công tác quản lý thuế.

- Thông tin đại lý thuế: Nếu thực hiện đăng ký thuế thông qua đại lý thuế thì cần bổ sung đầy đủ thông tin của đại lý thuế và nhân viên đại lý thuế thực hiện hồ sơ.

Sau khi hoàn tất việc kê khai, người đại diện hợp pháp của tổ chức ký, ghi rõ họ tên và đóng dấu (nếu có) để xác nhận tính chính xác của các thông tin đăng ký thuế.

5. Cơ quan thuế tiếp nhận hồ sơ đăng ký thuế như thế nào?

Theo Thông tư 86/2024/TT-BTC, việc tiếp nhận hồ sơ đăng ký thuế được thực hiện theo hình thức nộp hồ sơ của người nộp thuế.

Đối với hồ sơ giấy

- Trường hợp nộp trực tiếp tại cơ quan thuế, công chức thuế sẽ kiểm tra tính đầy đủ của hồ sơ trước khi tiếp nhận.

- Nếu hồ sơ hợp lệ, cơ quan thuế thực hiện tiếp nhận, ghi nhận ngày nhận hồ sơ và cấp phiếu hẹn trả kết quả theo quy định.

- Nếu hồ sơ chưa đầy đủ hoặc chưa đúng quy định, người nộp thuế sẽ được hướng dẫn bổ sung, hoàn thiện hồ sơ.

- Trường hợp gửi hồ sơ qua đường bưu chính, cơ quan thuế thực hiện tiếp nhận và ghi nhận ngày nhận hồ sơ khi hồ sơ được chuyển đến.

Đối với hồ sơ điện tử

- Hồ sơ đăng ký thuế điện tử được tiếp nhận và xử lý thông qua hệ thống giao dịch điện tử của cơ quan thuế theo quy định hiện hành.

- Người nộp thuế có thể theo dõi tình trạng tiếp nhận và xử lý hồ sơ trên hệ thống điện tử.

Trường hợp cần bổ sung hồ sơ

Nếu hồ sơ đăng ký thuế chưa đầy đủ hoặc cần giải trình thêm thông tin, cơ quan thuế sẽ thông báo cho người nộp thuế trong thời hạn 02 ngày làm việc kể từ ngày tiếp nhận hồ sơ để thực hiện bổ sung theo quy định.

Kết luận

Tờ khai đăng ký thuế là biểu mẫu quan trọng giúp cơ quan thuế quản lý thông tin người nộp thuế và cấp mã số thuế theo quy định. Việc lựa chọn đúng mẫu tờ khai đăng ký thuế, kê khai chính xác và chuẩn bị đầy đủ hồ sơ sẽ giúp tổ chức, doanh nghiệp và cá nhân thực hiện thủ tục nhanh chóng, hạn chế phát sinh sai sót trong quá trình xử lý hồ sơ.

Đối với doanh nghiệp, việc sử dụng phần mềm kế toán MISA SME hỗ trợ hiệu quả trong công tác quản lý thuế và hồ sơ kế toán thông qua các tính năng:

- Quản lý đầy đủ thông tin thuế, hóa đơn và chứng từ.

- Tự động hạch toán các nghiệp vụ kế toán phát sinh.

- Hỗ trợ lập tờ khai thuế theo quy định hiện hành.

- Kết nối với hóa đơn điện tử và các hệ sinh thái quản trị doanh nghiệp.

- Tổng hợp số liệu phục vụ lập báo cáo tài chính và báo cáo thuế.

- Giảm thời gian nhập liệu và hạn chế sai sót trong quá trình kê khai

Đăng ký dùng thử miễn phí và nhận tư vấn phần mềm kế toán MISA SME

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/