Bạn đang tìm hiểu FCT là thuế gì và doanh nghiệp nào phải nộp thuế nhà thầu nước ngoài? Nếu doanh nghiệp có giao dịch với các nhà cung cấp nước ngoài như Google, Facebook hay Microsoft, việc hiểu đúng quy định về FCT sẽ giúp hạn chế rủi ro về thuế. Hãy cùng tìm hiểu khái niệm, đối tượng áp dụng, thuế suất và cách tính FCT mới nhất trong bài viết dưới đây của phần mềm quản lý kế toán doanh nghiệp MISA SME.

1. FCT là thuế gì?

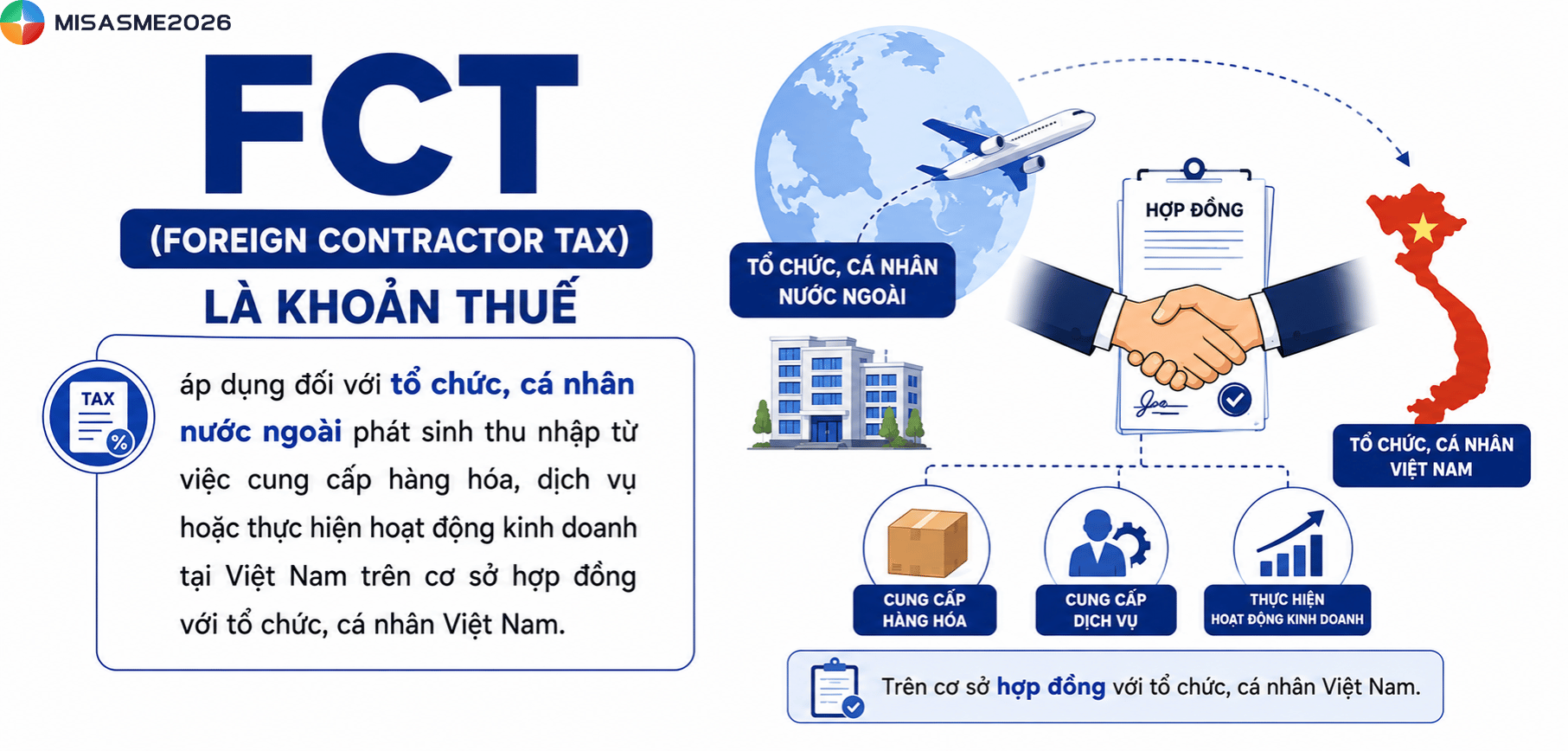

FCT hay Foreign Contractor Tax là thuế nhà thầu nước ngoài. Đây là khoản thuế áp dụng đối với tổ chức, cá nhân nước ngoài phát sinh thu nhập từ việc cung cấp hàng hóa, dịch vụ hoặc thực hiện hoạt động kinh doanh tại Việt Nam trên cơ sở hợp đồng với tổ chức, cá nhân Việt Nam.

Thực chất, FCR không phải là 1 sắc thuế độc lập mà là cơ chế thu thuế đối với nhà thầu nước ngoài, gồm có các loại thuế sau:

- Đối với nhà thầu nước ngoài hoặc nhà thầu phụ nước ngoài là tổ chức phải thực hiện nghĩa vụ về thuế GTGT và thuế thu nhập doanh nghiệp theo quy định

- Đối với nhà thầu nước ngoài hoặc nhà thầu phụ nước ngoài là cá nhân kinh doanh phải thực hiện nghĩa vụ về thuế GTGT và thuế thu nhập cá nhân

Việc xác định nghĩa vụ nộp FCT phụ thuộc vào loại giao dịch, hình thức cung cấp dịch vụ, hàng hóa, cũng như phương pháp tính thuế áp dụng theo quy định của pháp luật hiện hành.

2. Đối tượng áp dụng thuế nhà thầu (FCT) và không áp dụng thuế nhà thầu nước ngoài

Không phải mọi khoản thanh toán cho tổ chức, cá nhân nước ngoài đều thuộc diện chịu thuế nhà thầu (FCT). Theo quy định tại Thông tư 103/2014/TT-BTC, việc xác định đối tượng áp dụng phụ thuộc vào nhiều yếu tố như chủ thể cung cấp dịch vụ, bản chất giao dịch, địa điểm cung cấp và tiêu dùng dịch vụ. Cụ thể như sau:

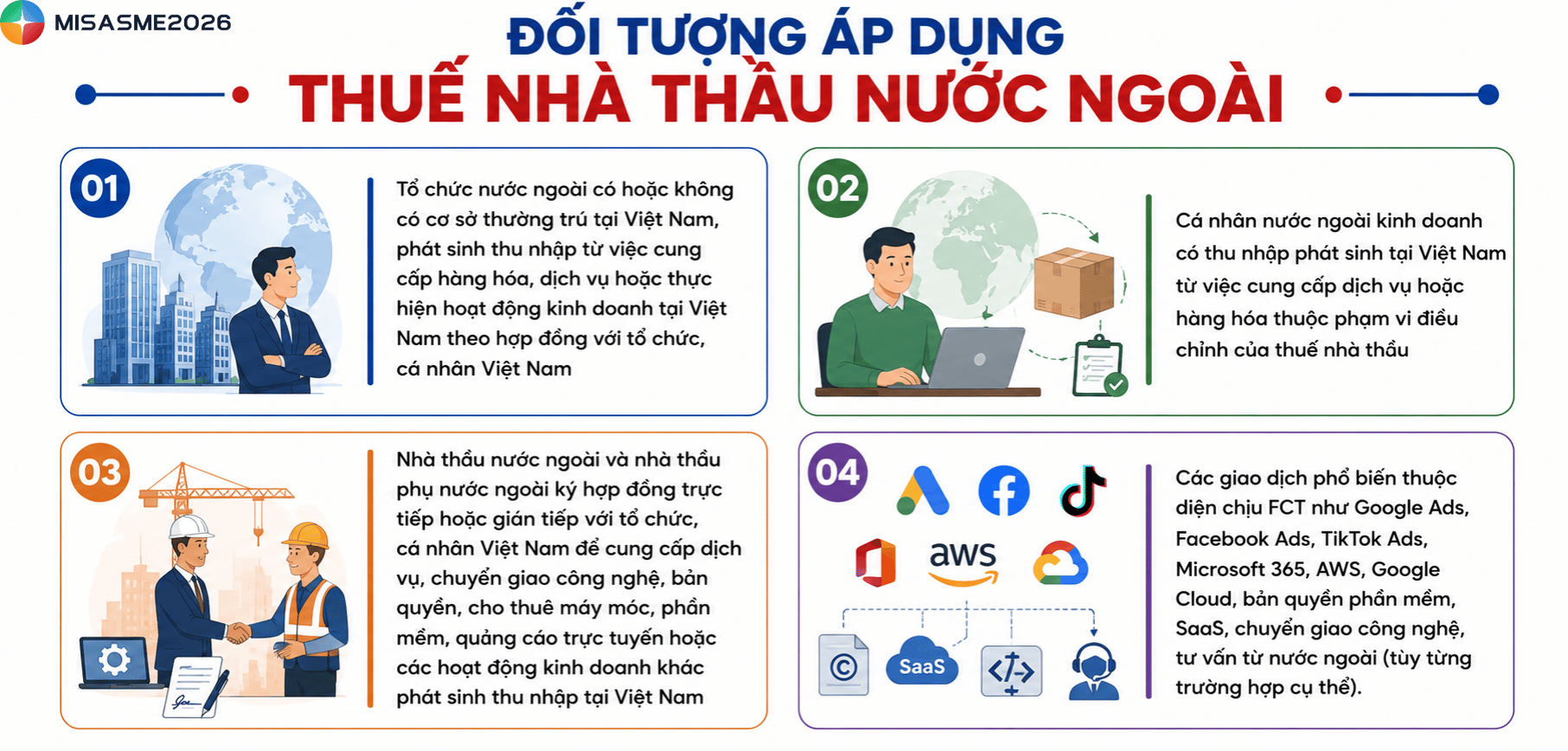

2.1 Đối tượng áp dụng thuế nhà thầu nước ngoài

- Tổ chức nước ngoài có hoặc không có cơ sở thường trú tại Việt Nam, phát sinh thu nhập từ việc cung cấp hàng hóa, dịch vụ hoặc thực hiện hoạt động kinh doanh tại Việt Nam theo hợp đồng với tổ chức, cá nhân Việt Nam.

- Cá nhân nước ngoài kinh doanh có thu nhập phát sinh tại Việt Nam từ việc cung cấp dịch vụ hoặc hàng hóa thuộc phạm vi điều chỉnh của thuế nhà thầu.

- Nhà thầu nước ngoài và nhà thầu phụ nước ngoài ký hợp đồng trực tiếp hoặc gián tiếp với tổ chức, cá nhân Việt Nam để cung cấp dịch vụ, chuyển giao công nghệ, bản quyền, cho thuê máy móc, phần mềm, quảng cáo trực tuyến hoặc các hoạt động kinh doanh khác phát sinh thu nhập tại Việt Nam.

- Các giao dịch phổ biến thuộc diện chịu FCT như: Google Ads, Facebook Ads, TikTok Ads, Microsoft 365, AWS, Google Cloud, bản quyền phần mềm, SaaS, chuyển giao công nghệ, tư vấn từ nước ngoài (tùy từng trường hợp cụ thể).

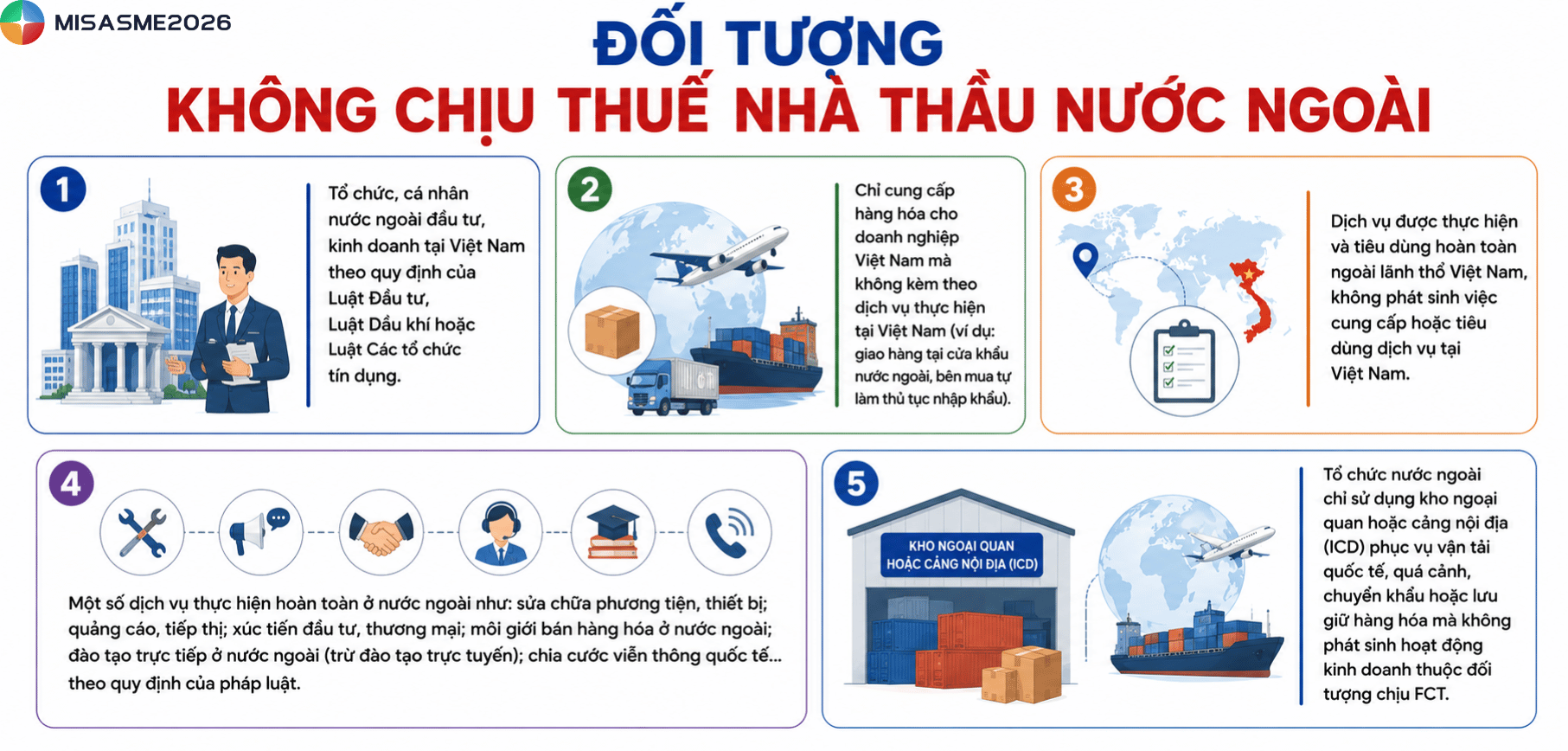

2.2 Đối tượng không chịu thuế nhà thầu nước ngoài

- Tổ chức, cá nhân nước ngoài đầu tư, kinh doanh tại Việt Nam theo quy định của Luật Đầu tư, Luật Dầu khí hoặc Luật Các tổ chức tín dụng.

- Chỉ cung cấp hàng hóa cho doanh nghiệp Việt Nam mà không kèm theo dịch vụ thực hiện tại Việt Nam (ví dụ: giao hàng tại cửa khẩu nước ngoài, bên mua tự làm thủ tục nhập khẩu).

- Dịch vụ được thực hiện và tiêu dùng hoàn toàn ngoài lãnh thổ Việt Nam, không phát sinh việc cung cấp hoặc tiêu dùng dịch vụ tại Việt Nam.

- Một số dịch vụ thực hiện hoàn toàn ở nước ngoài như: sửa chữa phương tiện, thiết bị; quảng cáo, tiếp thị; xúc tiến đầu tư, thương mại; môi giới bán hàng hóa ở nước ngoài; đào tạo trực tiếp ở nước ngoài (trừ đào tạo trực tuyến); chia cước viễn thông quốc tế… theo quy định của pháp luật.

- Tổ chức nước ngoài chỉ sử dụng kho ngoại quan hoặc cảng nội địa (ICD) phục vụ vận tải quốc tế, quá cảnh, chuyển khẩu hoặc lưu giữ hàng hóa mà không phát sinh hoạt động kinh doanh thuộc đối tượng chịu FCT.

3. Mức thuế suất thuế nhà thầu nước ngoài là bao nhiêu?

Thuế nhà thầu nước ngoài (FCT) không có một mức cố định áp dụng cho mọi trường hợp. Mức thuế phải nộp được xác định dựa trên đối tượng nộp thuế, loại thuế phải thực hiện và lĩnh vực kinh doanh của nhà thầu nước ngoài.

Theo quy định, nhà thầu nước ngoài là tổ chức có nghĩa vụ nộp thuế GTGT và thuế TNDN. Đối với cá nhân nước ngoài kinh doanh, nghĩa vụ thuế bao gồm thuế GTGT và thuế TNCN. Ngoài ra, nếu phát sinh các loại thuế, phí hoặc lệ phí khác thì nhà thầu nước ngoài vẫn phải thực hiện theo quy định của pháp luật chuyên ngành.

Trên thực tế, phần lớn nhà thầu nước ngoài cung cấp dịch vụ tại Việt Nam là tổ chức. Chính vì vậy, khi đề cập đến thuế suất thuế nhà thầu, doanh nghiệp thường quan tâm đến 2 khoản thuế chính là thuế GTGT và thuế TNDN.

3.1 Thuế suất thuế TNDN của nhà thầu nước ngoài

Đối với Phương pháp tính thuế theo tỷ lệ trên doanh thu, số thuế TNDN phải được xác định theo công thức:

| Thuế TDND phải nộp | = | Doanh thu tính thuế TNDN x Tỷ lệ % thuế TNDN trên doanh thu |

Trong đó:

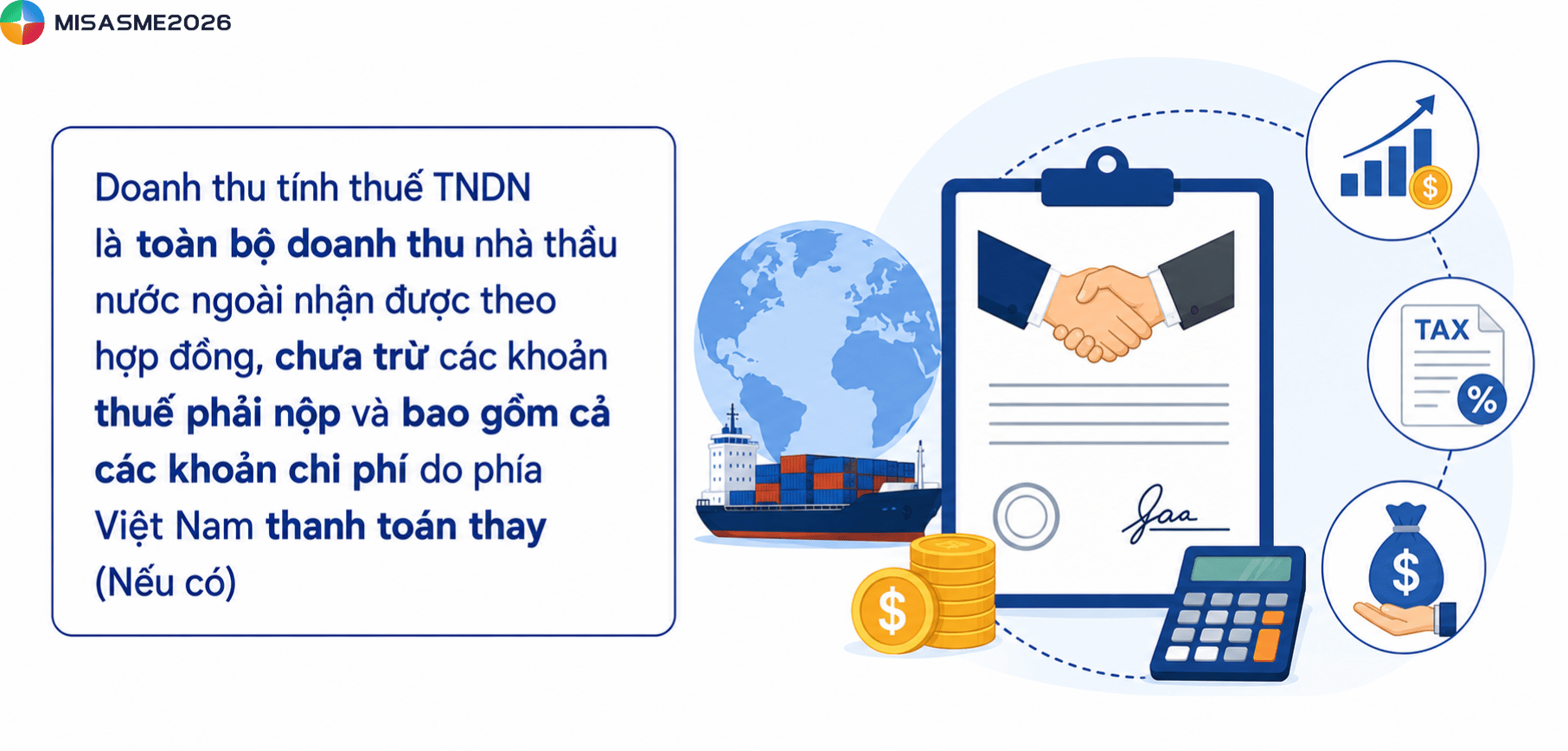

- Doanh thu tính thuế TNDN là toàn bộ doanh thu nhà thầu nước ngoài nhận được theo hợp đồng, chưa trừ các khoản thuế phải nộp và bao gồm cả các khoản chi phí do phía Việt Nam thanh toán thay (Nếu có)

- Tỷ lệ thuế TNDN được xác định theo từng ngày ngành, loại hình kinh doanh theo quy định hiện hành

Dưới đây là bảng tổng hợp tỷ lệ thuế TNDN đối với 1 số hoạt động phổ biến:

| Hoạt động kinh doanh | Tỷ lệ thuế TNDN |

| Dịch vụ | 5% |

| Dịch vụ quản lý nhà hàng, khách sạn, casino | 10% |

| Cung cấp, phân phối hàng hóa | 1% |

| Tiền bản quyền | 10% |

| Cho thuê máy bay, tàu biển | 2% |

| Cho thuê máy móc, thiết bị, phương tiện vận tải | 5% |

| Lãi tiền vay | 5% |

| Chuyển nhượng chứng khoán, tái bảo hiểm ra nước ngoài | 0,1% |

| Dịch vụ tài chính phái sinh | 2% |

| Chuyển nhượng vốn | 2% |

| Xây dựng, vận tải và các hoạt động kinh doanh khác | 2% |

3.2 Thuế suất thuế GTGT của nhà thầu nước ngoài

Số thuế GTGT phải nộp được xác định theo công thức:

| Thuế GTGT phải nộp | = | Doanh thu tính thuế GTGT x Tỷ lệ % GTGT trên doanh thu |

Trong đó:

- Doanh thu tính thuế GTGT là toàn bộ doanh thu phát sinh từ hoạt động cung cấp dịch vụ hoặc dịch vụ gắn với hàng hóa thuộc đối tượng chịu thuế GTGT, chưa trừ các khoản thuế phải nộp và bao gồm cả các khoản chi phí do bên Việt Nam trả thay nhà thầu nước ngoài nếu có

Tỷ lệ thuế GTGT áp dụng theo từng nhóm hoạt động như sau:

| Hoạt động kinh doanh | Tỷ lệ thuế GTGT |

| Phân phối, cung cấp hàng hóa | 1% |

| Dịch vụ; xây dựng không bao thầu nguyên vật liệu | 5% |

| Sản xuất, vận tải; dịch vụ gắn với hàng hóa; xây dựng có bao thầu nguyên vật liệu | 3% |

| Hoạt động kinh doanh khác | 2% |

Lưu ý:

Đối với hợp đồng nhà thầu bao gồm nhiều hoạt động kinh doanh khác nhau, tỷ lệ thuế được xác định theo doanh thua của từng hoạt động. Nếu hợp đồng không tách riêng được doanh thu của từng phần công việc thì phải áp dụng mức thuế cao nhất tương ứng với toàn bộ giá trị hợp đồng theo quy định hiện hành.

4. Cách tính thuế GTGT và thuế TNDN đối với nhà thầu nước ngoài theo giá Netvà giá Gross

Khi tính thuế nhà thầu, trước tiên doanh nghiệp cần xác định hợp đồng được ký theo giá NET hay giá GROSS, bởi mỗi hình thức sẽ có cách xác định doanh thu tính thuế và số thuế phải nộp khác nhau.

4.1 Hợp đồng theo giá Net

Giá Net là khoản giá trị hợp đồng nhà thầu nước ngoài thực nhận chưa bao gồm thuế GTGT và thuế TNDN. Thuế sẽ do bên Việt Nam nộp thay ngoài giá trị hợp đồng.

Theo quy định hiện hành, doanh thu tính thuế sẽ được tính theo công thức:

| Doanh thu tính thuế | = | Doanh thu Net ÷ (1 – Tỷ lệ thuế GTGt – Tỷ lệ thuế TNDN) |

Trong đó:

- Thuế GTGT = Doanh thu tính thuế x Tỷ lệ thuế GTGT

- Thuế TNDN = Doanh thu tính thuế x Tỷ lệ thuế TNDN

Ví dụ minh họa:

- Doanh thu NET: 100 triệu đồng

- Thuế GTGT: 5%

- Thuế TNDN: 2%

Khi đó:

- Doanh thu tính thuế = 107.411.385 đồng

- Thuế GTGT = 5.370.569 đồng

- Thuế TNDN = 2.148.227 đồng

Vậy, nhà thầu nước ngoài nhận đủ 100 triệu đồng, doanh nghiệp Việt Nam phải nộp thay tổng số thuế là 7.518.796 đồng.

4.2 Hợp đồng theo giá Gross

Giá Gross là giá trị hợp đồng đã bao gồm các khoản thuế phải nộp. Bên Việt Nam vẫn thực hiện khấu trừ và nộp thay thuế nhưng số thuế này được khấu trừ vào khoản thanh toán cho nhà thầu.

Theo quy định hiện hành, doanh thu tính thuế được xác định theo công thức:

| Doanh thu tính thuế | = | Doanh thu Gross |

Trong đó:

- Thuế GTGT = Doanh thu GROSS × Tỷ lệ thuế GTGT

- Thuế TNDN = Doanh thu GROSS × Tỷ lệ thuế TNDN

Ví dụ minh họa:

- Doanh thu GROSS: 100 triệu đồng

- Thuế GTGT: 5%

- Thuế TNDN: 2%

Khi đó:

- Thuế GTGT = 5 triệu đồng

- Thuế TNDN = 2 triệu đồng

Vậy, doanh nghiệp Việt Nam khấu trừ 7 triệu đồng để nộp thay thuế, nhà thầu nước ngoài thực nhận 93 triệu đồng.

Việc xác định doanh thu tính thuế, phân biệt hợp đồng Net và Gross hay áp dụng đúng tỷ lệ thuế GTGT, TNDN là những nghiệp vụ đòi hỏi kế toán phải kiểm tra cẩn thận. Chỉ một sai sót nhỏ cũng có thể dẫn đến kê khai không chính xác, mất thời gian điều chỉnh hoặc phát sinh rủi ro khi quyết toán.

Thay vì xử lý thủ công trên nhiều file Excel, phần mềm kế toán MISA giúp doanh nghiệp quản lý tập trung dữ liệu kế toán, hóa đơn và chứng từ trên một nền tảng, đồng thời hỗ trợ AI tự động hạch toán, kiểm tra hóa đơn đầu vào và lập báo cáo nhanh chóng. Nhờ đó, kế toán có thêm thời gian kiểm soát số liệu thay vì dành hàng giờ cho các thao tác lặp đi lặp lại.

5. Các yếu tố ảnh hưởng đến thuế suất thuế nhà thầu

Thuế suất thuế nhà thầu nước ngoài không áp dụng thống nhất cho mọi giao dịch mà được xác định dựa trên nhiều yếu tố như loại hình hoạt động, nội dung hợp đồng và phương pháp tính thuế. Việc xác định đúng các yếu tố này sẽ giúp doanh nghiệp áp dụng đúng tỷ lệ thuế, hạn chế rủi ro về kê khai và tránh phát sinh truy thu, xử phạt.

Loại hình hàng hóa, dịch vụ cung cấp

Đây là yếu tố quan trọng nhất quyết định tỷ lệ thuế nhà thầu. Mỗi lĩnh vực kinh doanh sẽ áp dụng 1 tỷ lệ thuế GTGT và thuế TNDN khác nhau theo quy định của pháp luật. Chẳng hạn, dịch vụ tư vấn, quảng cáo, quản lý thường áp dụng tỷ lệ thuế khác với hoạt động phân phối hàng hóa, tiền bản quyền, cho thuê thiết bị hay chuyển nhượng vốn.

Do đó, doanh nghiệp cần xác định đúng bản chất của giao dịch và nội dung hợp đồng để áp dụng chính xác mức thuế suất tương ứng.

Điều khoản hợp đồng và phương thức thực hiện giao dịch

Các điều khoản về phạm vi công việc, địa điểm cung cấp dịch vụ, điều kiện giao hàng (Incoterms) và trách nhiệm của các bên đều ảnh hưởng đến việc xác định giao dịch có thuộc đối tượng chịu thuế nhà thầu hay không.

Ví dụ: Nhà thầu nước ngoài cung cấp hàng hóa kèm theo các dịch vụ được thực hiện tại Việt Nam hoặc phát sinh thu nhập tại Việt Nam thì giao dịch có thể thuộc diện chịu thuế nhà thàu theo quy định.

Hiệp định tránh đánh thuế 2 lần (DTA)

Trường hợp nhà thầu nước ngoài đến từ quốc gia hoặc vùng lãnh thổ đã ký Hiệp định tránh đánh thuế 2 lần với Việt Nam, doanh nghiệp có thẻ được xem xét miễn hoặc giảm thuế theo quy định của hiệp định.

Lưu ý, để được hưởng ưu đãi này, nhà thầu nước ngoài phải đáp ứng đầy đủ điều kiện và thực hiện thủ tục thông báo, đề nghị miễn, giảm thuế theo hướng dẫn của cơ quan thuế.

Tình trạng cơ sở thường trú tại Việt Nam

Việc nhà thầu nước ngoài có hay không có cơ sở thường trú tại Việt Nam cũng ảnh hưởng đến phương pháp thực hiện nghĩa vụ thuế.

Nếu đáp ứng các điều kiện theo quy định và có cơ sở thường trú tại Việt Nam, nhà thầu có thể thực hiện kê khai theo phương pháp kê khai thay vì áp dụng phương pháp tính thuế trực tiếp trên doanh thu.

Phương pháp tính thuế áp dụng

Hiện nay, thuế nhà thầu nước ngoài được thực hiện theo ba phương pháp gồm phương pháp kê khai, phương pháp trực tiếp trên doanh thu và phương pháp hỗn hợp. Mỗi phương pháp có điều kiện áp dụng và cách xác định số thuế phải nộp khác nhau.

Trong thực tế, phương pháp trực tiếp trên doanh thu là phương pháp được áp dụng phổ biến nhất đối với các nhà thầu nước ngoài không đáp ứng điều kiện kê khai thuế tại Việt Nam. Vì vậy, doanh nghiệp cần xác định đúng phương pháp tính thuế để áp dụng tỷ lệ thuế GTGt và thuế TNDN phù hợp với quy định hiện hành.

6. Ảnh hưởng của thuế nhà thầu đối với doanh nghiệp và môi trường kinh doanh

Thuế nhà thầu ảnh hưởng trực tiếp đến chi phí kinh doanh của nhà thầu nước ngoài, đồng thời góp phần tạo lập môi trường cạnh tranh và nguồn thu cho ngân sách nhà nước. Cụ thể:

6.1 Đối với doanh nghiệp nước ngoài

Thuế nhà thầu là một trong những khoản chi phí cần được thanh toán khi doanh nghiệp nước ngoài cung cấp hàng hóa hoặc dịch vụ tại Việt Nam. Tùy theo lĩnh vực kinh doanh, loại hình dịch vụ và phương pháp tính thuế, số thuế phải nộp sẽ khác nhau, từ đó ảnh hưởng đến chi phí, lợi nhuận và giá trị hợp đồng.

Bên cạnh đó, việc thực hiện đầy đủ nghiệp vụ kê khai và nộp thuế giúp doanh nghiệp giảm thiểu nguy cơ bị truy thu, xử phạt vi phạm hành chính hoặc phát sinh tranh chấp với cơ quan thuế. Đây cũng là yếu tố quan trọng để duy trì hoạt động kinh doanh ổn định và xây dựng uy tín khi hợp tác với các đối tác tại Việt Nam.

6.2 Đối với môi trường kinh doanh tại Việt Nam

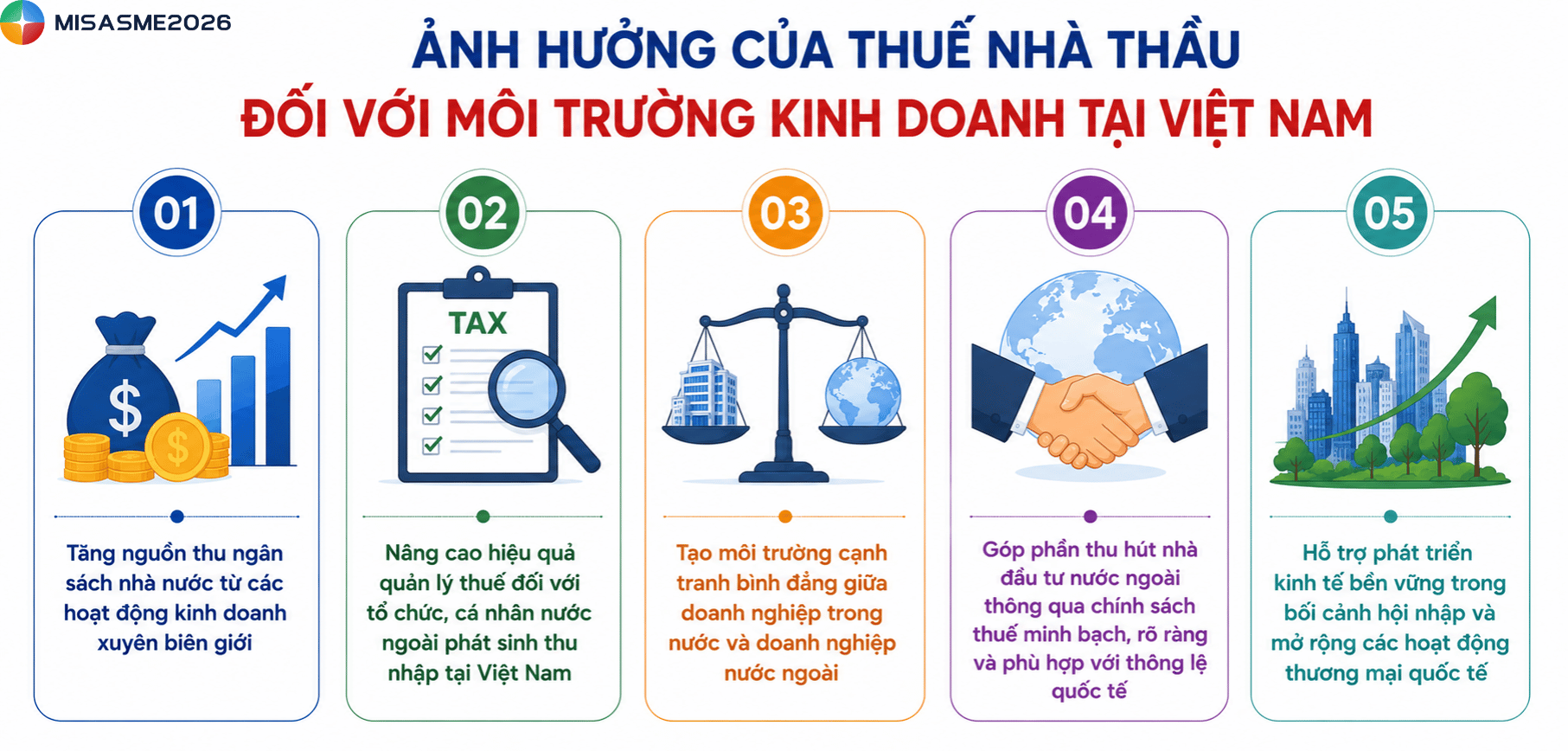

Việc thực hiện thuế nhà thầu không chỉ bảo đảm nguồn thu ngân sách mà còn góp phần xây dựng môi trường đầu tư minh bạch, ổn định thông qua các khía cạnh sau:

- Tăng nguồn thu ngân sách nhà nước từ các hoạt động kinh doanh xuyên biên giới

- Nâng cao hiệu quả quản lý thuế đối với tổ chức, cá nhân nước ngoài phát sinh thu nhập tại Việt Nam

- Tạo môi trường cạnh tranh bình đẳng giữa doanh nghiệp trong nước và doanh nghiệp nước ngoài

- Góp phần thu hút nhà đầu tư nước ngoài thông qua chính sách thuế minh bạch, rõ ràng và phù hợp với thông lệ quốc tế

- Hỗ trợ phát triển kinh tế bền vững trong bối cảnh hội nhập và mở rộng các hoạt động thương mại quốc tế

Kết luận

Mỗi giao dịch với nhà cung cấp nước ngoài đều cần được xác định đúng đối tượng chịu thuế, phương pháp tính thuế và mức thuế suất áp dụng. Khi số lượng chứng từ, hóa đơn và giao dịch phát sinh ngày càng nhiều, việc quản lý thủ công không chỉ khiến kế toán mất nhiều thời gian mà còn làm tăng nguy cơ sai sót trong quá trình hạch toán và kê khai.

Phần mềm kế toán MISA giúp doanh nghiệp đơn giản hóa quy trình quản lý kế toán và thuế trên một nền tảng thống nhất, từ xử lý chứng từ đến lập báo cáo, giúp kế toán chủ động kiểm soát số liệu và giảm áp lực trong mỗi kỳ kê khai.

- Tính năng AI tự động đọc hóa đơn điện tử và hạch toán

- Kiểm tra hóa đơn, cảnh báo rủi ro trước khi kê khai

- Đồng bộ dữ liệu với ngân hàng, hóa đơn điện tử và hệ sinh thái MISA

- Theo dõi doanh thu, chi phí và công nợ theo thời gian thực

- Lập báo cáo tài chính, báo cáo thuế nhanh chóng và chính xác

Đăng ký dùng thử miễn phí 15 ngày để trải nghiệm cách MISA giảm thời gian xử lý nghiệp vụ, hạn chế sai sót và làm việc chủ động hơn mỗi ngày.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/