Thuế tiêu thụ đặc biệt ô tô là một trong những yếu tố cấu thành quan trọng nhất trong cơ cấu giá bán và giá lăn bánh của xe tại Việt Nam, tác động trực tiếp đến quyết định mua sắm của người tiêu dùng cũng như chiến lược kinh doanh của doanh nghiệp sản xuất, nhập khẩu. Từ năm 2026, chính sách thuế đối với xe hơi có nhiều thay đổi đáng kể về đối tượng chịu thuế, biểu thuế suất và lộ trình điều chỉnh.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ tổng hợp toàn bộ quy định về thuế tiêu thụ đặc biệt xe ô tô, từ căn cứ pháp lý, đối tượng chịu thuế, biểu thuế suất đến công thức tính, giúp doanh nghiệp và người nộp thuế nắm bắt đầy đủ thông tin.

1. Thuế tiêu thụ đặc biệt ô tô là gì?

Thuế tiêu thụ đặc biệt (TTĐB) là một loại thuế gián thu. Loại thuế này được áp dụng đối với những hàng hóa và dịch vụ được xem là xa xỉ hoặc có tác động mạnh đến sức khỏe, môi trường, an sinh xã hội; thuế được thu ở khâu sản xuất hoặc nhập khẩu, nhưng người chịu gánh nặng cuối cùng vẫn là người tiêu dùng.

Đối với ô tô, đây là mặt hàng nằm trong diện chịu thuế tiêu thụ đặc biệt nhằm điều tiết tiêu dùng. Thuế áp dụng từ khâu sản xuất, nhập khẩu đến tiêu thụ, nhằm hạn chế xe dung tích lớn (tiêu hao nhiên liệu, ô nhiễm) và khuyến khích xe tiết kiệm năng lượng.

Mức thuế tiêu thụ đặc biệt với xe hơi không cố định mà thay đổi dựa trên nhiều yếu tố. Mức thuế thay đổi tùy theo dung tích xi-lanh, loại xe và nguồn gốc nhập khẩu.

2. Căn cứ pháp lý về thuế tiêu thụ đặc biệt xe ô tô

Doanh nghiệp và người nộp thuế cần lưu ý hệ thống văn bản pháp lý điều chỉnh thuế tiêu thụ đặc biệt ô tô đã có sự thay đổi căn bản từ đầu năm 2026:

- Luật Thuế tiêu thụ đặc biệt 2025 (Luật số 66/2025/QH15): Có hiệu lực từ ngày 01/01/2026, quy định về đối tượng nộp thuế TTĐB đối với xe ô tô. Luật này thay thế cho Luật Thuế tiêu thụ đặc biệt 2008 và Luật Thuế tiêu thụ đặc biệt sửa đổi 2014 (còn áp dụng đến hết 31/12/2025).

- Nghị định 360/2025/NĐ-CP: Văn bản hướng dẫn Luật Thuế tiêu thụ đặc biệt 2025 mới nhất, có hiệu lực từ 01/01/2026.

- Luật số 09/2026/QH16: Được Quốc hội thông qua ngày 24/04/2026, sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân, Luật Thuế giá trị gia tăng, Luật Thuế thu nhập doanh nghiệp và Luật Thuế tiêu thụ đặc biệt. Trong đó, Điều 4 Luật số 09/2026/QH16 sửa đổi, bổ sung quy định về xe có gắn động cơ dưới 24 chỗ chạy bằng pin, kéo dài thời gian áp dụng mức thuế ưu đãi hiện nay đến 01/01/2031 nhằm thúc đẩy thị trường xe điện và mục tiêu giảm phát thải.

Ngoài ra, doanh nghiệp cũng cần đối chiếu với Luật Quản lý thuế 2025 trong công tác kê khai, nộp thuế. Khoản 4 Điều 6 Luật Quản lý thuế 2025 (có hiệu lực từ 1/7/2026) quy định nguyên tắc bản chất hoạt động, giao dịch quyết định nghĩa vụ thuế, nhằm xác định bản chất của các giao dịch, hoạt động sản xuất, kinh doanh của người nộp thuế làm cơ sở xác định nghĩa vụ thuế.

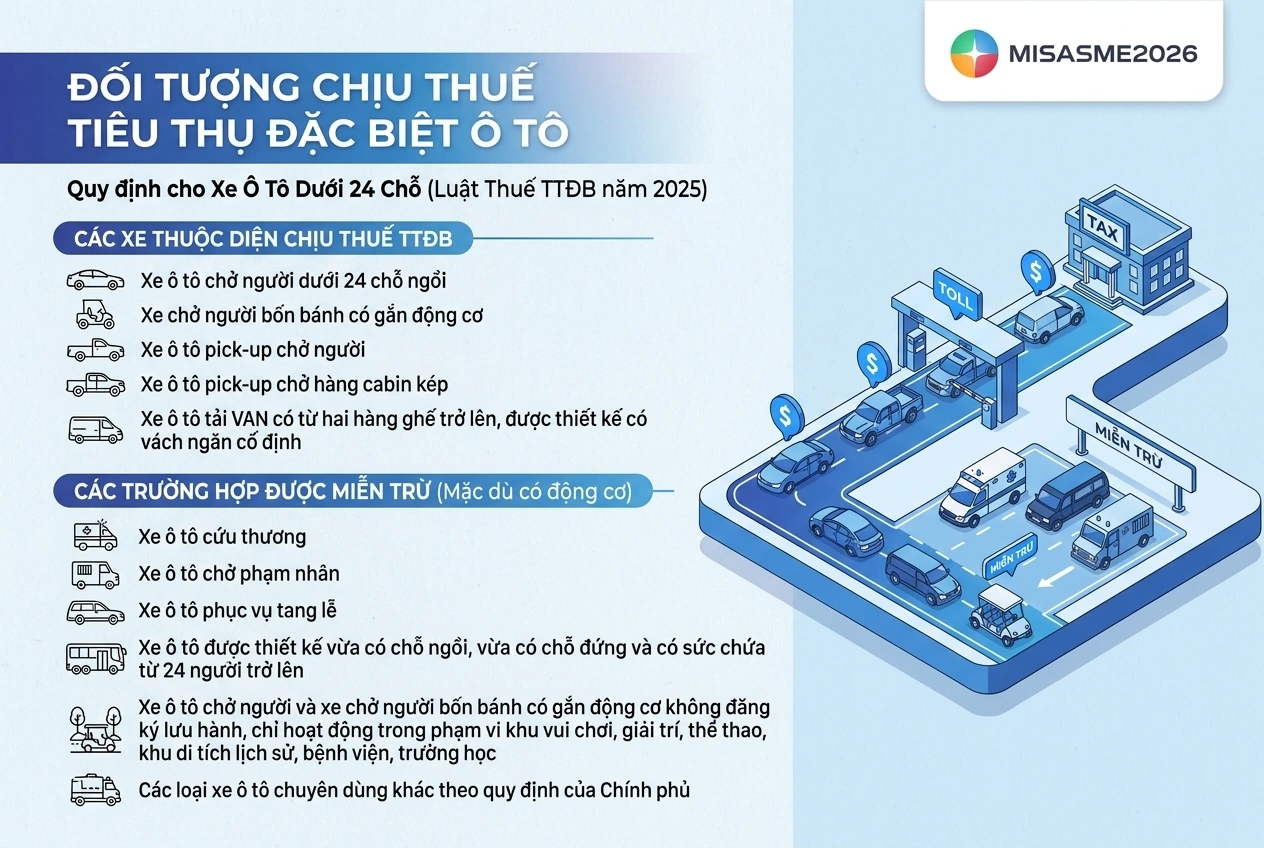

3. Đối tượng chịu thuế tiêu thụ đặc biệt ô tô

Theo Điều 2 Luật Thuế tiêu thụ đặc biệt năm 2025, xe có gắn động cơ dưới 24 chỗ thuộc đối tượng chịu thuế tiêu thụ đặc biệt (TTĐB).

Cụ thể, các loại xe thuộc diện chịu thuế TTĐB bao gồm:

- Xe ô tô chở người dưới 24 chỗ ngồi;

- Xe chở người bốn bánh có gắn động cơ;

- Xe ô tô pick-up chở người;

- Xe ô tô pick-up chở hàng cabin kép;

- Xe ô tô tải VAN có từ hai hàng ghế trở lên, được thiết kế có vách ngăn cố định giữa khoang chở người và khoang chở hàng.

Lưu ý: Mặc dù thuộc nhóm xe có gắn động cơ, một số loại xe theo quy định sẽ không thuộc đối tượng chịu thuế tiêu thụ đặc biệt, bao gồm:

- Xe ô tô cứu thương;

- Xe ô tô chở phạm nhân;

- Xe ô tô phục vụ tang lễ;

- Xe ô tô được thiết kế vừa có chỗ ngồi, vừa có chỗ đứng và có sức chứa từ 24 người trở lên;

- Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ không đăng ký lưu hành, chỉ hoạt động trong phạm vi khu vui chơi, giải trí, thể thao, khu di tích lịch sử, bệnh viện, trường học;

- Các loại xe ô tô chuyên dùng khác theo quy định của Chính phủ.

Do đó, khi xác định nghĩa vụ thuế tiêu thụ đặc biệt đối với ô tô, doanh nghiệp cần xem xét kỹ mục đích sử dụng, đặc điểm thiết kế và phạm vi hoạt động của phương tiện để xác định đúng đối tượng chịu thuế theo quy định của pháp luật.

4. Mức thuế suất thuế tiêu thụ đặc biệt ô tô 2026

Theo Điều 8 Luật Thuế tiêu thụ đặc biệt năm 2025, mức thuế suất thuế TTĐB đối với ô tô được xác định căn cứ vào loại xe, số chỗ ngồi, dung tích xi lanh và công nghệ sử dụng, cụ thể như sau:

|

STT |

Hàng hóa, dịch vụ |

Thuế suất (%) |

| I | Hàng hóa | |

|

4 |

Xe có gắn động cơ dưới 24 chỗ | |

| a) Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 9 chỗ trở xuống, xe ô tô pick-up chở người, trừ loại quy định tại các mục 4đ, 4e và 4g của Biểu thuế quy định tại khoản này | ||

| – Loại có dung tích xi lanh từ 1.500 cm3 trở xuống |

35 |

|

| – Loại có dung tích xi lanh trên 1.500 cm3 đến 2.000 cm3 |

40 |

|

| – Loại có dung tích xi lanh trên 2.000 cm3 đến 2.500 cm3 |

50 |

|

| – Loại có dung tích xi lanh trên 2.500 cm3 đến 3.000 cm3 |

60 |

|

| – Loại có dung tích xi lanh trên 3.000 cm3 đến 4.000 cm3 |

90 |

|

| – Loại có dung tích xi lanh trên 4.000 cm3 đến 5.000 cm3 |

110 |

|

| – Loại có dung tích xi lanh trên 5.000 cm3 đến 6.000 cm3 |

130 |

|

| – Loại có dung tích xi lanh trên 6.000 cm3 |

150 |

|

| b) Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 10 đến dưới 16 chỗ, trừ loại quy định tại các mục 4đ, 4e và 4g của Biểu thuế quy định tại khoản này |

15 |

|

| c) Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 16 đến dưới 24 chỗ, trừ loại quy định tại các mục 4đ, 4c và 4g của Biểu thuế quy định tại khoản này |

10 |

|

| d) Xe ô tô pick-up chở hàng cabin kép, xe ô tô tải VAN có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng, trừ loại quy định tại các mục 4đ, 4e và 4g của Biểu thuế quy định tại khoản này | ||

| – Loại có dung tích xi lanh từ

2.500 cm3 trở xuống |

– Từ 01/01/2026: 15 – Từ 01/01/2027: 18 – Từ 01/01/2028: 21 – Từ 01/01/2029: 24 |

|

| – Loại có dung tích xi lanh trên 2.500 cm3 đến 3.000 cm3 |

– Từ 01/01/2026: 20 – Từ 01/01/2027: 23 – Từ 01/01/2028: 26 – Từ 01/01/2029: 29 |

|

| – Loại có dung tích xi lanh trên 3.000 cm3 |

– Từ 01/01/2026: 25 – Từ 01/01/2027: 28 – Từ 01/01/2028: 31 – Từ 01/01/2029: 34 |

|

| đ) Xe ô tô chạy bằng xăng kết hợp năng lượng điện theo quy định của Chính phủ, xe ô tô chạy bằng xăng kết hợp năng lượng sinh học, trong đó tỷ trọng xăng sử dụng không quá 70% số năng lượng sử dụng do Chính phủ quy định; xe ô tô chạy bằng khí thiên nhiên |

Bằng 70% mức thuế suất áp dụng cho xe cùng loại quy định tại các mục 4a, 4b, 4c và 4d của Biểu thuế quy định tại khoản này. |

|

| e) Xe ô tô chạy bằng năng lượng sinh học |

Bằng 50% mức thuế suất áp dụng cho xe cùng loại quy định tại các mục 4a, 4b, 4c và 4d của Biểu thuế quy định tại khoản này. |

|

| g) Xe có gắn động cơ dưới 24 chỗ chạy điện | ||

| * Xe có gắn động cơ dưới 24 chỗ chạy bằng pin | ||

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 9 chỗ trở xuống, xe ô tô pick-up chở người |

– Từ 01/01/2026: 3 – Từ 01/3/2027: 11 |

|

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 10 đến dưới 16 chỗ |

– Từ 01/01/2026: 2 – Từ 01/3/2027: 7 |

|

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 16 đến dưới 24 chỗ |

– Từ 01/01/2026: 1 – Tù 01/3/2027: 4 |

|

| – Xe ô tô pick-up chở hàng cabin kép, xe ô tô tải VAN có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng |

– Từ 01/01/2026: 2 – Từ 01/3/2027: 7 |

|

| * Xe có động cơ dưới 24 chỗ chạy điện khác: | ||

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 9 chỗ trở xuống, xe ô tô pick-up chở người |

15 |

|

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 10 đến dưới 16 chỗ |

10 |

|

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 16 đến dưới 24 chỗ |

5 |

|

| – Xe ô tô pick-up chở hàng cabin kép, xe ô tô tải VAN có từ hai hàng ghê trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng |

10 |

|

| h) Xe ô tô nhà ở lưu động không phân biệt dung tích xi lanh |

75 |

5. Cách tính thuế tiêu thụ đặc biệt ô tô

Thuế tiêu thụ đặc biệt ô tô được xác định theo công thức:

| Thuế TTĐB phải nộp = Giá tính thuế TTĐB × Thuế suất thuế TTĐB |

Trong đó:

- Thuế suất thuế TTĐB được áp dụng theo từng loại ô tô, căn cứ vào số chỗ ngồi, dung tích xi lanh, loại nhiên liệu hoặc công nghệ vận hành.

- Giá tính thuế TTĐB là giá bán ra chưa bao gồm thuế tiêu thụ đặc biệt, thuế giá trị gia tăng (GTGT) và các khoản thuế khác theo quy định.

Tại khâu nhập khẩu ô tô

Giá tính thuế TTĐB khâu nhập khẩu được xác định:

Giá tính thuế TTĐB = Giá tính thuế nhập khẩu + Thuế nhập khẩu

Giá tính thuế nhập khẩu xác định theo pháp luật về thuế xuất khẩu, thuế nhập khẩu. Trường hợp hàng hóa được miễn, giảm thuế nhập khẩu thì giá tính thuế TTĐB không bao gồm số thuế nhập khẩu được miễn, giảm.

Ví dụ: Một mẫu xe nhập khẩu có giá tính thuế nhập khẩu 300 triệu đồng, thuế suất thuế nhập khẩu 50%, thuế suất TTĐB 35%.

- Thuế nhập khẩu = 300 triệu × 50% = 150 triệu đồng

- Giá tính thuế TTĐB = 300 + 150 = 450 triệu đồng

- Thuế TTĐB phải nộp khâu nhập khẩu = 450 triệu × 35% = 157,5 triệu đồng

Khi tiêu thụ trong nước

Đối với hàng hóa nhập khẩu khi bán ra trong nước hoặc hàng sản xuất trong nước, giá tính thuế TTĐB là giá bán ra của cơ sở.

Đối với hàng hóa sản xuất trong nước, hàng hóa nhập khẩu, giá tính thuế là giá do tổ chức, cá nhân sản xuất, tổ chức, cá nhân nhập khẩu bán ra.

Công thức quy đổi từ giá bán về giá tính thuế (tránh tính chồng thuế):

Trong đó, giá bán chưa có thuế GTGT xác định theo pháp luật về thuế GTGT. Giá tính thuế TTĐB bao gồm cả khoản thu thêm, được thu (nếu có) mà tổ chức, cá nhân kinh doanh được hưởng.

Ví dụ: Một xe ô tô được bán ra với giá 550 triệu đồng (đã gồm thuế GTGT 10%), thuế suất TTĐB 40%, không chịu thuế bảo vệ môi trường.

-

- Giá bán chưa GTGT = 550 / (1 + 10%) = 500 triệu đồng

- Giá tính thuế TTĐB = 500 / (1 + 40%) ≈ 357 triệu đồng

Kết luận

Thuế tiêu thụ đặc biệt ô tô từ năm 2026 có nhiều điều chỉnh quan trọng về phạm vi đối tượng chịu thuế, biểu thuế suất và lộ trình áp dụng đối với từng nhóm xe, từ xe chở người, xe pick-up, xe VAN đến xe hybrid và xe điện. Việc nắm vững các quy định này không chỉ giúp doanh nghiệp sản xuất, nhập khẩu, kinh doanh ô tô tuân thủ đúng pháp luật mà còn hỗ trợ công tác hoạch định tài chính, kê khai và nộp thuế chính xác.

Trong bối cảnh chính sách thuế liên tục thay đổi, việc ứng dụng công cụ kế toán để quản lý nghĩa vụ thuế trở thành yêu cầu cần thiết với mỗi doanh nghiệp. Phần mềm kế toán MISA SME hỗ trợ doanh nghiệp xử lý nghiệp vụ thuế và kế toán với các tính năng nổi bật:

- Tự động hạch toán, theo dõi các khoản thuế phải nộp, trong đó có thuế tiêu thụ đặc biệt, thuế giá trị gia tăng, thuế thu nhập doanh nghiệp.

- Lập và kết xuất tờ khai thuế theo mẫu biểu mới nhất, kết nối trực tiếp với hệ thống của cơ quan thuế.

- Quản lý hóa đơn điện tử, đối chiếu công nợ và dữ liệu mua bán hàng hóa một cách đồng bộ.

- Tổng hợp báo cáo tài chính, sổ sách kế toán và báo cáo thuế nhanh chóng, đầy đủ.

- Cập nhật kịp thời các thay đổi về chính sách thuế và chế độ kế toán theo quy định pháp luật.

Đăng ký tư nhận tư vấn và dùng thử miễn phí phần mềm tại đây:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/